笨狼發牢騷

發發牢騷,解解悶,消消愁

正文

根據政府的數據【1】,“(按美元計價),9月份我國出口總值3057.4億美元,同比增長28.1%,前值25.6%,環比增長3.9%;進口總值2389.8億美元,同比增長17.6%,前值33.1%,環比增長1.3%”,“按人民幣計價,9月份我國出口總值19830.3億元,同比增長19.9%,前值15.7%,環比增長4.2%;進口總值15498.4億元,同比增長10.1%,前值23.1%,環比增長1.6%”,“9月出口繼續保持強勢。超過3000億美元的單月出口額再創一個曆史新高。同比增長28.1%,高於前值。兩年平均增速高達18.4%”【2】。從區域來看,“9月對發達國家出口整體持平上月,對美有明顯增長。9月我國對美、歐、日同比增速分別為30.6%、28.6%、15.2%,三者合計占出口金額比重38%,持平8月;按環比看,對美國出口大幅增長11%;對日出口略有放緩,而對歐盟出口則明顯下降”【3】,在美中打打殺殺的氣氛中,美國對中國的貿易赤字創新高,達420億美元【4】。2020年受疫情影響,中國進出口基本持平,“前三季度外貿進出口數據顯示,我國進出口總值28.33萬億元,同比增長22.7%。其中,出口15.55萬億元,增長22.7%;進口12.78萬億元,增長22.6%”【5】,這說明從2019年算起,兩年平均大概是每年11%。去年今年中國出口都有逆向成績,西方喜在臉上,恨在心裏,但從美國港口萬噸巨輪排隊卸貨的情景來看,美國還是舍不得離不開中國這冤家【6】。

那中國是不是賺得盆滿缽滿了呢?

如果有一個賺得盆滿缽滿的,首先是澳大利亞,就是那個被中國使盡渾身解數懲罰,卻在一旁偷笑,還開著美製核潛艇要把中國海軍在沒出家門就殲滅在南海“淺水”中的澳大利亞。據統計,澳大利亞向中國出口價值今年前三季比去年同期激增五成【6】,澳大利亞經濟屬於簡單型,主要是吃老天爺的,賺的就是賺的,自己揣了,所以它是最大的得益者(之一)【7】。在經濟複蘇的環境下,南韓出口也創新高,達558億美元,進口也達516億美元【8】,世界對高端半導體的依賴,是南韓一個有力的競爭條件。

來看中國鋼鐵產業。2021年上半年,中國的鋼產量達到5.63億噸,同比增加5941萬噸,增長11.8%;同期中國的生鐵產量為4.56億噸,同比增加1743萬噸,隻增長了4%,僅鐵礦石漲價一項,中國鋼鐵企業的可比成本就比2020年下半年增加了約2259億元或349億美元,而同期中國鋼鐵協會會員企業利潤總和也隻有2200億人民幣。鐵礦石價格的上漲推動著鋼價的上漲,2021年上半年的鋼材價格一度創曆史新高。位於澳大利亞的三大鐵礦石寡頭合計控製了53%的市場份額。其他澳大利亞礦山占有了另外的8%。世界第二大鐵礦石出口國巴西的市場占有率約為18%(加起來79%),約80%的中國鐵礦石供給(按金屬量計)來自於海運鐵礦石市場【11】,雖然恒大和建築業回調使得鐵礦石價格大跌,誰得益一目了然。

那中國呢?

中國經濟常常有大起大落的勢頭,乘去年抗疫之風,今年中國勢頭很旺,而且全世界對中國產品的需求也越來越大,而整個產業鏈很多環節都受到衝擊,運轉很不順利,這就加劇了物資緊缺的局麵,使得作為原材料的大宗商品價格一路攀升,中國作為中介產品的主要生產地,使用了很多原材料,就必然承受這一衝擊。同時,中國還出現政策失誤,首先是能耗雙控,節能減排的綠色經濟政策太過僵硬【12】,正好遇上全球能源緊缺,造成電荒,電價開始上升,增大了生產成本;其次是習近平的“共同富裕”運動太突然,太粗暴,直接影響了經濟的幾個產業,也使得金融市場和資本流通凝結;再者,中國的清零疫情管控手段缺乏變通,不能適應新環境,給經濟帶來阻力。後兩者都直接影響了民間消費,反過來使得生產失去一個主要的動力,也影響了進口。然而基建、(前幾個月嚴控之前的)房產和外需都對中國生產有巨大的需求,今年以來,中國的批發價(PPI,生產物價指數,Producer Price Index)也一路攀升,最近過10,創曆史新高【13】:

這幾個因數令人懷疑中國政府是不是到了宏觀失控的地步,下周公布總產值肯定低於預期【14】。批發價上升就是生產成本上升的反映,成本上升,中國的通脹卻不到1%,那這些成本是誰負擔的?

一個去處就是出口,“6月以來價格因素對出口的貢獻已經曆兩次上台階,6月為45%左右,7-8月上升至65%-70%,9月進一步衝高至90%左右”【15】,這句話的意思就是中國近幾個月出口“大增”,並不是出口的貨物多了,而是價錢上去了,9月增加的分量基本上來自價格調整,“主要原因在於當期我國主要出口商品價格大幅上漲,而非海外商品需求量明顯增長”【16】。有兩點要仔細解釋。

第一,比較直接的,是中國的生產沒有增加,隻是價格變了,生產不增加對於發展和就業都沒有好處,不會增加社會財富。

第二,中國工廠的成本增加了,(出口)賣出去的產品的價格也增加了,中國工廠是吃了差價,賺了,還是沒賺,隻是把成本推給美歐,還是其他咋的?

我舉個例子,盡管出口產品的價格也跟著上升,中國不僅沒賺,反而虧了。

中國造船業也是產能過剩的產業之一,南韓一直是造船大國,被中國搞死了,估計是恨死中國了,一直奄奄一息。但中國造船業產業過剩,也是中國海軍能快速增加軍艦的實力背景,因為隻有產能還在,技術才能保留,生產力還能保留,美國就羨慕自己遠遠沒有中國的實力,哀歎美國海軍被中國超過了。不過中國造船業產能過剩也不是能靠軍備擴張就能救了的,“不少造船企業的手持訂單量僅能勉強保住一年開工量的‘生死線’”,一直掙紮著,但今年迎來了轉機。

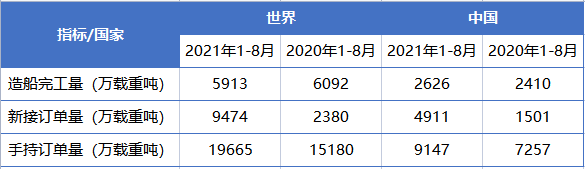

“最新數據顯示,2021年1-9月,全國造船完工量3034.0萬載重噸,同比增長6.2%,新承接船舶訂單量5415.6萬載重噸,同比增長223.3%,截至9月底,手持船舶訂單量9243.9萬載重噸,同比增長32.3%,比2020年底手持訂單增長30.0%,”【17】“今年前九個月,我國造船完工量、新接訂單量、手持訂單量三大指標方麵分別占全球的45.6%、53.2%和47.3%,繼續保持全球第一的市場份額”【18】。造船業複蘇是全球現象,“今年的訂單非常火爆,大多數中國骨幹船廠,包括韓國船廠都已經完成了全年的接單計劃”。

可是,船廠“增量不增利”的壓力也不斷增加,“今年前八個月,我國470家規模以上船舶製造企業實現主營業務收入1821.6億元,同比增長10.2%,但利潤總額僅有19.4億元,同比下降21.8%,整個船舶行業“增量不增利”的現象明顯。”【17】

怎麽會如此呢?因為訂貨,是廠家和訂貨者在簽合同的時候訂下價錢的,說好了這麽個規格,這麽多錢,到時拿貨。之後就是廠家自己的事兒了,廠家自己設計、準備原材料,聯係其他供應商,生產、建造,交貨,如果這個生產過程其他因數、環節除了差錯,就是廠家自己必須處理的事兒了,這時如果原材料、勞工成本、交通和能源成本變化較大,廠家都得承擔,原來合同鐵賺的一筆生意,現在就虧了,中國出口商和船商都麵臨這個難題,如海運費用過去兩年翻了幾番的結果,導致很多中國出口商24小時加班還是虧錢,中國造船業也是這個狀況。“船企上半年的搶單頗有‘救急’之意”,拚命接單,現在鐵、銅價格升了50%以上,一下子一艘船可能虧快一億,這不限於中國,韓國的三大造船廠也同樣陷於虧損的局麵。

過去好幾個月我一直納悶,為什麽中國企業那麽傻,明知道有某些必需品的價格非常不穩定,為什麽不增加一個條約,這些必需品的價格是最後條件,廠家在交貨前有權力索取額外付款(surcharge)?這並不罕見,而且這也是實際環境,大家難道真的不能預測,知道虧本的生意不能做?這十年未見的“牛市”,船企怎麽一點話語權都沒有?

“前兩年新船訂單少,今年初船價和融資成本降到船東的心理區間,船廠也急需訂單維持開工,所以很容易一拍即合,”“不接單就有可能停產,那是最壞的結果。”沒有還價權。

原材料價格飛漲疊加電價上調,廣東24個玻璃深加工企業求“活下去”,發布應對危機倡議書,13日起上調訂單價格。

— 外匯交易員 (@myfxtrader) October 15, 2021

屬於壟斷協議合謀串通提價了,後續可能會有發壟斷調查。 pic.twitter.com/0Vwmk7cBPV

當你產能過剩時,很難還價,這就是製造業過分強大的詛咒。

美國昨天通脹報5.4%【20】,全球物資緊缺,通脹泛濫的局勢肯定會影響到美國【21】,但美國看到中國那貌似強大卻沒有一點定價權的窘境,貼著錢“教訓”美國,是樂開花了。那中國怎麽應付呢?

“今年5月,中遠海運重工負責人走訪了湘鋼,並對打造雙方長期穩定的戰略合作夥伴關係,共創綠色、健康、可持續發展的產業鏈合作模式提出期望。9月,南鋼集團負責人走訪中遠海運重工,雙方就構建安全、互惠、穩定供應鏈關係,共同應對市場風險進行了交流”,“中國船舶工業行業協會表示,今年以來,我國造船業船板價格每噸比韓國高出近800元,所以要想實現保訂單、保交付,離不開鋼鐵企業在船板供應方麵的支持”。這就是說,大家都是國企,大家抱團彼此關照,渡過難關,錢少賺些,但產業還在哪兒。中國這套是很難擋的,一旦開戰,美國連個船塢都沒有,工人也找不到,而中國可以一艘一艘下水,到時就知道誰樂了【22】。

【資料】

【2】出口數據簡評 (一財)

全國生鐵、粗鋼和鋼材產量分別為8.09億噸、9.96億噸和12.05億噸,同比分別增長5.3%、8.3%和9.8%

我國累計出口鋼材6429.3萬噸,同比下降7.3%;累計出口金額537.6億美元,同比降低11.3%。累計進口鋼材1230.4萬噸,同比下降6.5%;累計進口金額141.1億美元,同比降低14.1%

進口鐵礦石價格大幅上漲。據海關總署數據,2019年我國累計進口鐵礦石10.7億噸,同比增長0.5%,進口金額1014.6億美元,同比增加266.4億美元,增幅33.6%,全年平均價格為94.8美元/噸,同比增加34.3%。與去年相比,進口總量保持穩定的同時,進口價格大幅上漲,對下遊鋼鐵製造業利潤影響較大

2020年1-12月全國生鐵、粗鋼和鋼材產量分別為8.88億噸、10.53億噸和13.25億噸,同比分別增長4.3%、5.2%和7.7%

鋼材進口大幅增長。據海關總署數據,2020年1-12月全國累計進口鋼材2023.3萬噸,同比增長64.4%,均價831.6美元/噸。而同期全國累計出口鋼材5367.1萬噸,同比下降16.5%,均價847.2美元/噸

進口鐵礦量價齊增。據海關總署數據,2020年1-12月全國累計進口鐵礦石11.7億噸,同比增長9.5%;進口平均價格為101.7美元/噸,同比增長7.2%

2019年中國建築業的鋼材需求約占中國鋼材總需求的70%,房產49%,基建11.5%

【12】中國斷電背後的陰謀

【16】東方金誠:9月出口額增速為什麽不降反升 對宏觀經濟運行有何影響?|東方金誠|大宗商品|美元_新浪財經【21】不久前曾說過(為什麽美中不顧人類生存,寧願你死我活),世界麵臨冠疫的衝擊,需要的是各國政府聯合起來,共同協商解決一些經濟上的燃眉之急,尤其需要美中的領導,然而今天國際合作的願望已經消失殆盡,到了火上澆油的時代。

【22】暗諷幾句,估計川粉拜奴暈了。

我們知道你的意思,可也不要強求了。已經很不錯了。

消費過低是低勞保環保的結果。成敗蕭何。這就是吐血自宮式經濟發展的必然結果。全球化飲鳩止渴三十年到頭來積重難返。