笨狼發牢騷

發發牢騷,解解悶,消消愁

正文

今早公布的美國二季總產值是6.5%(年率)【1】,按長期曆史發展水平來看不低,但鑒於去年冠疫的特殊情況,這顯得不高,尤其是眾望所向的是8.4%,有些令人失望。投資、政府支出和進出口都拖了後腿,真正的強項隻有消費。

美國發展的成績就看你怎麽想,按照《彼得森國際經濟研究所Peterson Institute for International Economics》【2】的說法,這已經比任何“智庫”的預測好多了。

但美國目前是僅僅挽回冠疫帶來的損失,就是“兩年平均0%”,還沒有恢複到長期趨勢的水平【3】:

美國進出口拖後腿是進口,出口不振,國內生產也沒趕上(產品主要來自存貨和進口),可大家消費挺高的,那是進口強盛,中國作為美國進口的主要來源之一,相對來說表現如何呢?

中國6月經濟數據在月頭開始公布,很多數據圖,為了不影響閱讀,大部分放在下麵的【附錄】裏,可以參考。

總產值【5】:

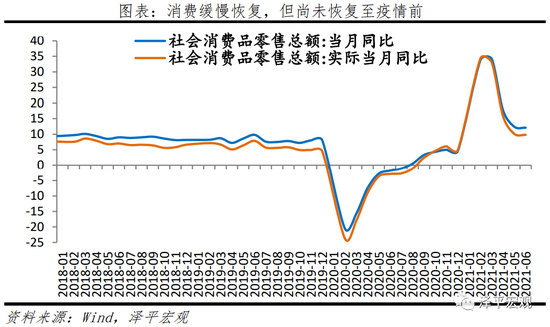

中國發展是“兩年平均5.3%”,但從上麵的數據可以看出中國一個長期的問題,為什麽消費(兩年平均4.4%)總是低於發展速度?消費低於發展,消費轉型就沒有希望,和發達國家相比,中國的消費水平確實太低【6】:

最終消費中的政府消費部分扣除,僅計算居民消費率

具體消費的情況如下【7】:“1—6月份,社會消費品零售總額211904億元,同比增長23.0%,兩年平均增速為4.4%”。

我以前多次解釋過【如8,9】,消費不振主要是收入跟不上【10】,但收入數據有些意想不到【11】:

“居民收入增長與經濟增長基本同步”。支出低於收入,錢是存了,或者還債,沒用到消費上。

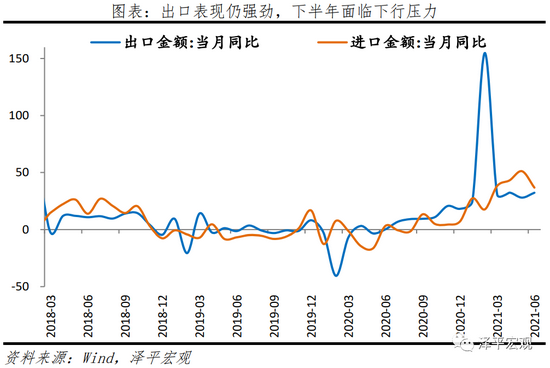

進出口【12】:

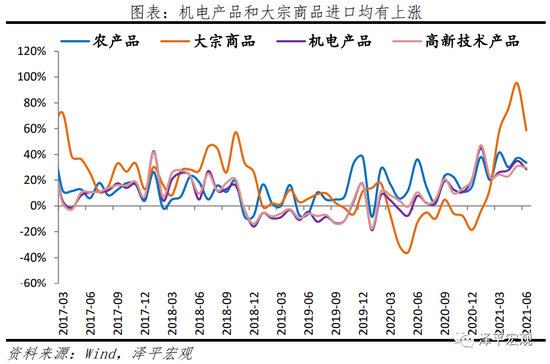

進出口兩年平均超過10%,還是很強勁的。那麽中國履行“兩國元首達成的第一季的貿易協議”的進程如何呢?“我國自美國進口5706.5億元,增長43.9%。其中機電產品進口2388.6億元,增長13.4%;農產品(5.530, -0.07, -1.25%)進口1360.1億元,增長120.8%”【13】,美國農民高興了。據《彼得森國際經濟研究所》統計【14】,中國進口還沒達到滿足“元首協議”的速度,但也不是完全沒希望。

除了收入是個問題,中國經濟的活力還體現在另外領個方麵。第一是企業利潤上升了不小【15】:“全國規模以上工業企業實現利潤總額42183.3億元,同比增長66.9%,比2019年1—6月份增長45.5%,兩年平均增長20.6%”

第二是財政收入增加【16】,“2021年1-6月累計,全國一般公共預算收入11.71萬億元,同比增長21.8%。其中,全國稅收收入約10.05萬億元,同比增長22.5%;非稅收入1.67萬億元,同比增長17.4%”,不過支出也在增加:“上半年全國一般公共預算支出12.17萬億元,同比增長4.5%。其中,教育、社保和就業、衛生健康等支出增長較快”,政府收支還是赤字,為的是“保基本民生、保工資、保運轉”。

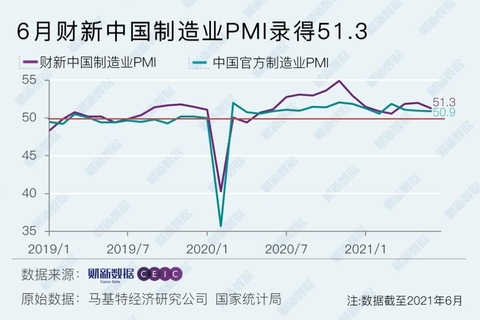

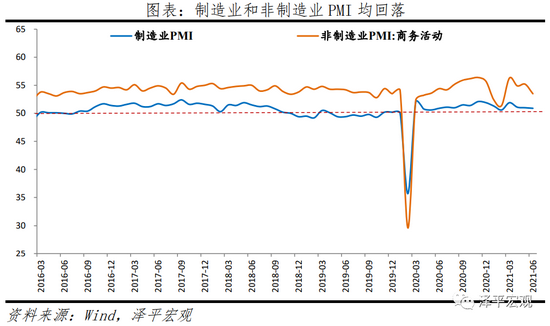

但是中國經濟呈現增速回降的趨勢,首先是生產指數【16,17】:

除了采購經理指數(PMI),零售、下麵附錄裏的工業產值、規模以上工業增加值、能源使用,都可以見到這種回降的勢頭。

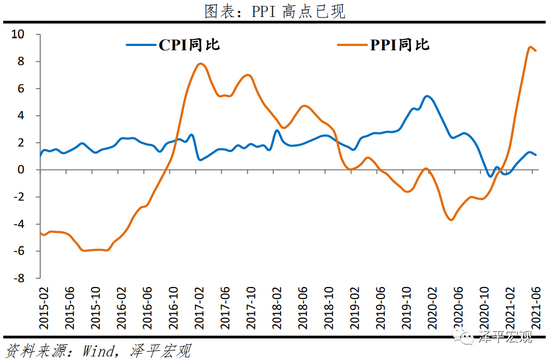

另外一個觀察是利潤有出現拐點的意思【18】。中國經濟最大的有利因素是沒什麽通脹【19】,很是奇怪。中國的通脹主要來源是食品(豬:豬肉價格下降36.5%),原材料(大宗商品)和美國的美元水漫金山政策(大家將之成為輸入型通脹),這體現在(原材料)批發價和(商品)零售價之間的巨大差別,原材料價格那麽高,物價卻不高,利潤還在增加,令人困惑。

很多人覺得(中國)下半年原材料價格會下降,更加減輕了對通脹的壓力,我覺得這有點低估了美國央行吹泡泡革命到底的決心,美國通脹到處可見,可聯儲無動於衷,覺得沒事兒。

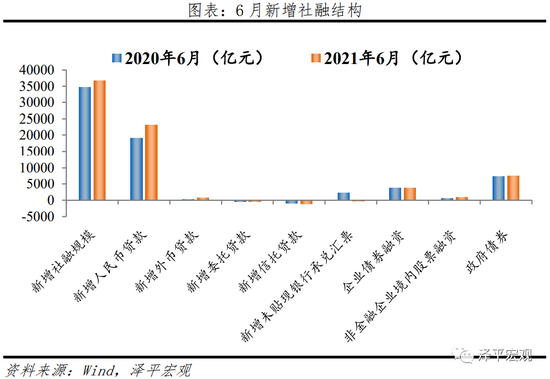

中國經濟沒走出叢林最大的衡量是中國債務的發展,“2021年上半年社會融資規模增量累計為17.74萬億元,比上年同期少3.13萬億元,比2019年同期多3.12萬億元。6月末社會融資規模存量為301.56萬億元,同比增長11%”【20】。如果社會融資(存量)增長速度高於總產值速度,那就意味著增長不是天然的增長,而是來自債務,可喜的是總存量和2019年一樣,兩年沒有增加,但總債務還是總產值的300%,一旦要償還債務,那增長從哪兒來呢?

年頭在美國大撒幣的威力下,很多人覺得如果不算兩年平均,隻算今年,美國趕中超中有望,但半年過去了,美國這樣子,好像這目標也不太靠譜,連日媒【21】都在諷刺:“美國政府債務與GDP之比超過二戰後,物價上漲率達到13年來的最高水平,對華逆差也增加3成”。拜登幾個月前的基建大撒幣要2.3萬億,今天隻拿到了5000億,還要大搞工業政策,隨著美國政府經濟刺激慢慢消退,中國也在忙著各種整頓,經濟轉型也轉不起來,兩國的經濟都不覺得有太大的動力,加上丁型冠毒的影響也難以預料,很難見到刺激的高速增長了。

最後說一句美中經濟的相互關係,感覺是上麵打打殺殺,下麵的老百姓自己忙自己的,該生產還生產,該生活還生活。

【資料】

【3】Second quarter grew 6.5 percent, with GDP marking full recovery from pandemic - The Washington Post

【8】中國經濟新瓶裝舊酒

【10】“被剝削得太狠了”

【15】2021年1—6月份全國規模以上工業企業利潤同比增長66.9% 兩年平均增長20.6% (stats.gov.cn)(規模以上=年營業額>=500萬)

【附錄】中國6月經濟數據圖

總產值【4】

美國總產值【2】

消費水平比較【6】

中國從美國進口進度【14】

【7】

債務【20】:

今年財政支出比較大的特點在於,地方債支出進度相對較慢。1-6月份,全國地方已發行新增地方政府債券1.48萬億元,其中一般債券4656億元、專項債券1.01萬億元。而2021年全年新增地方債規模為4.47萬億元,包括一般債券8200億元、專項債券3.65萬億元,這意味著上半年發行進度僅為三分之一,下半年還有近3萬億元新增地方債待發

利潤拐點【18】

第一個拐點是工業企業利潤率的拐點。6月為7.1%,低於5月的8%。利潤率可能高點已現

第二個拐點是工業企業利潤率結構層麵的拐點。我們關注製造業上、中、下遊利潤率的極差(最大-最小)。去年下半年以來差距持續拉動(上遊更好),今年6月,製造業上遊利潤率為7.5%,中遊為6.4%,下遊為5.9%。極差降至1.6%,前值為3.4%

【15】

全國規模以上工業企業實現利潤總額42183.3億元,同比增長66.9%(按可比口徑計算,詳見附注二),比2019年1—6月份增長45.5%,兩年平均增長20.6%

規模以上工業企業中,國有控股企業實現利潤總額13774.2億元,同比增長1.12倍;股份製企業實現利潤總額29858.5億元,增長70.4%;外商及港澳台商投資企業實現利潤總額11433.6億元,增長60.7%;私營企業實現

利潤總額12164.0億元,增長47.1%

42183=2020總產值4.2%,一年8.4%,將20%利潤轉移給員工沒什麽太大的影響。

信貸【20】

“2021年上半年金融統計數據報告和融資規模增量統計數據報告。報告顯示,6月末,廣義貨幣(M2)餘額231.78萬億元,同比增長8.6%,增速比上月末高0.3個百分點,比上年同期低2.5個百分點;狹義貨幣(M1)餘額63.75萬億元,同比增長5.5%,增速分別比上月末和上年同期低0.6個和1個百分點”

大宗商品通脹的高點已現,經濟將逐季放緩,現在處在經濟周期的滯脹後期和衰退初期,今年下半年到明年上半年是兩期轉換時點,貨幣寬鬆周期的時間窗口正在打開,貨幣政策將對資本市場逐步友好

通脹已從前期高點回落,國際主要大宗商品工業品價格環比漲幅明顯收窄,國內消費者物價水平整體受豬肉價格拖累仍處於溫和區間。通脹水平對貨幣政策掣肘作用減退,下半年貨幣政策目標轉向穩增長

通脹高位回落。6月PPI、PMI價格指數均高位回落;CPI受食品項拖累回落,非食品價格環比持平。大宗商品超級通脹高點臨近,未來高位盤整、品種分化;能源化工類價格保有韌性,工業金屬價格回落

任澤平是不是低估了美國央行(聯儲)吹泡泡的決心?

(Producer Price Index,簡稱PPI)

工業生產者出廠價格中,生產資料價格上漲11.8%,生活資料價格上漲0.3%

食品中,畜肉類價格下降19.5%,影響CPI下降約0.81個百分點,其中豬肉價格下降36.5%,影響CPI下降約0.80個百分點;蛋類價格上漲17.9%,影響CPI上漲約0.10個百分點;水產品價格上漲14.2%,影響CPI上漲約0.26個百分點;鮮果價格上漲3.1%,影響CPI上漲約0.06個百分點;糧食價格上漲0.7%,影響CPI上漲約0.01個百分點

經濟發展新動能指數包括:網絡經濟指數,經濟活力指數,創新驅動指數,知識能力指數,轉型升級指數(2014=100)

2015-2020年,分別比上年增長19.6%、22.8%、30.2%、34.9%、26.2%和35.3%,絕大部分來自網絡經濟指數

錦衣ㄗ !

另一個大外宣團隊是小思維。

全球化走下坡路是08年以來的大趨勢。疫情不過加速了一把。世界經濟都是靠打雞血撐著。隻有更爛沒有不爛。無非是誰先爆。

而其中的關鍵在於,全球體係是歐美日澳建立的。中國隻是搭車的。這個體係固然需要大修,但是中國的體係能否真正自立,能否推廣。看看鄭州就知道了。