笨狼發牢騷

發發牢騷,解解悶,消消愁

The Coming China Shock

Feb 5, 2019 Arvind Subramanian , Josh Felman

For years, China has defied the widely held view that political openness is necessary for long-term economic development. But recent macroeconomic developments now suggest that the country's exceptionalism is nearing its expiry date, with potentially devastating effects for the global economy.

CAMBRIDGE – In September 2018, we argued that China’s economic and foreign policies were defying the “laws” of economics and geopolitics, and warned that the situation could not last. Since then, our assessment has been borne out, and our concerns have deepened.

Until recently, China had been able to pursue a unique development path, owing to the government’s far-reaching control over the economy (and society more generally). But those days are over. The country’s internal debts are mounting to unsustainable heights, and domestic investment levels have passed the point of diminishing returns and are veering toward negative territory.

Moreover, China’s strategy of fostering exports, promoting industrial “national champions,” and expropriating foreign technology has crossed the threshold of what the West, especially the United States, is willing to tolerate. Chinese President Xi Jinping’s Belt and Road Initiative is showing all the signs of imperial overreach. Not only does the BRI’s lending far exceed participating governments’ borrowing capacity, but its loan terms have become increasingly onerous – indeed, usurious – as Harvard University’s Ricardo Hausmann recently observed.

Back in September, we saw some discontinuity in China’s economic performance as inevitable. Even if the country was not heading for a full-blown crisis, we believed it would almost certainly experience some combination of rapidly decelerating growth and a sharply depreciating exchange rate.

That prognosis has since become even more likely. With global economic growth and exports declining, China’s economy is on track to slow further relative to the 6.4% growth recorded in the fourth quarter of 2018. The double-digit average achieved from the 1980s until recently has never seemed more distant.

In response to the current global slowdown, the Chinese government has decided to loosen restrictions on private and public borrowing. But this will merely aggravate the country’s debt and overinvestment problems. Or, as a famous Chinese saying goes, it is akin to “drinking poison to quench one’s thirst.”

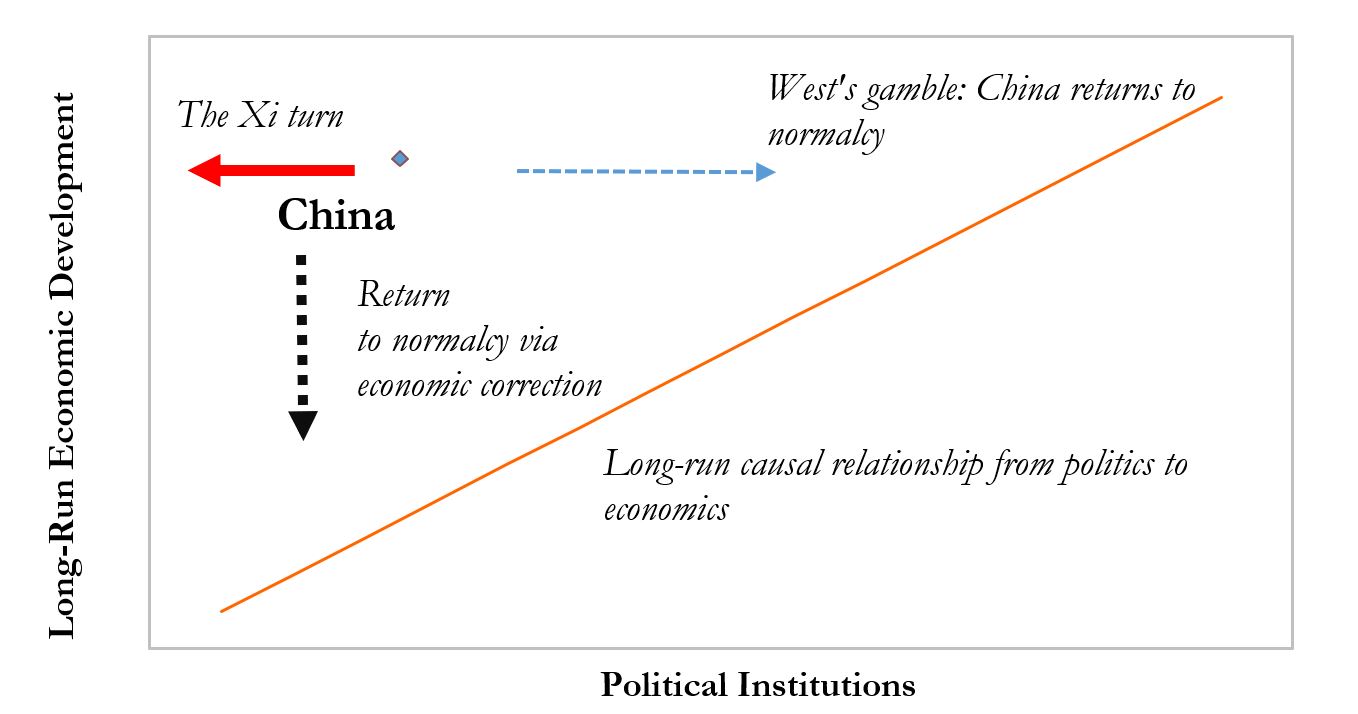

Even without these macro developments, China’s defiance of well-established findings in development economics was never going to last forever. The economists Douglass North, Daron Acemoglu, and James A. Robinson have shown that long-run economic development tends to rely on strong state institutions and open political systems, because these are necessary to foster competition, investor confidence, dynamism, and innovation.

In the chart above, the upward sloping line represents the positive relationship between political and economic development. As the notable exception to an otherwise robust relationship, China has long posed a problem for this theory. With its closed political system, it should not be anywhere near as rich as it is.

In the 1990s and 2000s, the West made a gamble that China would cease to be an exception and would veer toward normalcy by adopting more open and democratic political institutions (as indicated by the dotted blue arrow). As a practical matter, that bet translated into Western policies to facilitate China’s rise, and decisions by US firms to transfer manufacturing capacity there.

But under Xi’s leadership, China has instead become less open (as shown by the red arrow). And, as Nicholas Lardy of the Peterson Institute for International Economics shows in a new book, its economy has also shifted back from a private-sector-driven growth model to state capitalism.

In other words, systemic political and economic changes are making China even more of an exception, thereby increasing the odds that its return to normalcy will come in the form of a sharp deterioration in economic performance (the downward dotted black arrow). There is no telling precisely when that correction will happen. But the more China defies the rules of economic development, the more likely it becomes.

Unfortunately, any discontinuity in China’s economic performance would have a seismic effect on the rest of the world, because it would lead to a significant weakening of the renminbi. In fact, China itself might engineer a depreciation of its currency in order to promote its exports and cushion the inevitable fall in domestic demand, particularly its investment component.

Such a scenario would have a tsunami-like impact on global currencies. Other major Asian countries would respond by pursuing their own devaluations to maintain their competitiveness, and Europe and the United States would experience sharp deflation as their currencies strengthened in kind.

For a historical comparison, consider that in the 1930s, the US dollar and British sterling depreciated by about 40% over four years, while the French and German currencies remained broadly stable (measured against gold). Like the US and Britain in 1929, just before the Great Depression, today the major Asian economies that would be affected by a Chinese currency shock account for around 30% of world trade.

Making matters worse, trade is much more important to the global economy today than it was 90 years ago. In 2017, merchandise exports accounted for 20-25% of global GDP, compared to just 8% in 1929. That means a depreciation in Asian currencies would have a significantly greater global impact than the dollar/sterling devaluation of the 1930s. Thus, a China shock could potentially dwarf the competitive currency depreciations of the early 1930s – one of the darkest economic periods in recorded history.

One way or another, China’s continued defiance of the “laws” of macroeconomics, geopolitics, and economic development will hasten its inevitable return to normalcy. When that happens, the world had better brace itself.

China’s Difficult Balancing Act

Feb 7, 2019 Gene Frieda

China needs to keep growth high enough to maintain social stability, but also must preserve external stability via the renminbi’s exchange rate. How China manages its currency during its economic policy shift could have important global consequences.

LONDON – After a long period of investment-driven growth, China is finally changing its policy playbook. Having recognized the costs of relying on excessive credit growth in the medium term, now it is emphasizing tax cuts, further market opening, and incentives to boost consumption over investment. This means accepting lower growth rates in the future.

Yet, seven months into this shift, it is clear that these new policy measures alone will not be enough to stabilize growth at a sufficiently high rate. The targeted nature of the fiscal stimulus announced so far, together with regulatory efforts to limit the adverse side effects of earlier policy easing, suggest that the stabilization process will be longer and more arduous than expected.

There will be strong temptations to return to the old model as the economy adapts. But China’s leaders seem to accept that unless there are major negative shocks, they should not open the credit floodgates again to address cyclical weakness.

As a result, China must perform a difficult balancing act. It needs to keep growth high enough to maintain social stability, while also maintaining external stability, as reflected in the renminbi’s exchange rate. How China manages its currency during the policy shift could have important global consequences.

Other Asian economies faced a similar problem two decades ago. A central lesson from the 1997-1998 Asian crisis was that rigid exchange rates were incompatible with rapid, debt-driven growth. Fueled by cheap debt, fast-growing Asian economies tried to maintain high investment rates for far too long. Their current accounts deteriorated, and growth slowed as their currencies remained pegged to a sharply appreciating dollar. Eventually they were forced to devalue their currencies as capital fled and foreign reserves dwindled.

In the wake of the global financial crisis, China managed to maintain high rates of investment growth only through rapid credit expansion. As a result, aggregate debt levels surged to around 270% of GDP in 2018 from approximately 150% in 2008. Over the same period, China’s current-account surplus fell from 9% of GDP to less than 1%.

Because these high debt levels limit China’s policy options, the renminbi’s exchange rate could play a more important role in stabilizing growth than in the past. But the perceived political constraint on depreciating the currency to support growth, and the increasing role of the state sector in the economy, are adding to cyclical headwinds and making stabilization more difficult.

There are also uncertainties regarding China’s future growth model, stemming from Western challenges to Chinese participation in the global trading system and the inconsistencies between the old and new policy playbooks.

These uncertainties, in turn, create negative feedback loops. Risk-averse lenders shun private-sector borrowers because of a lack of good collateral and the implicit guarantees on loans to the state sector. The role of the state naturally strengthens as the government tries to stabilize growth rates at lower levels. A lack of alternative financial assets channels savings into the property market, but high-real estate prices force consumers to borrow more to buy property, crowding out consumption. And the bias toward infrastructure investment limits investment in services spending on education, health care, and financial inclusion, preventing the economy from producing what consumers want.

To be clear, the near-term risk of a Chinese crash or crisis remains low. Despite higher debt levels, China retains plenty of fiscal and regulatory tools to stabilize its economy. But, as with any major policy shift, the risk of accidents is substantial. The greatest risk concerns exchange-rate management, which is currently preventing China from using monetary policy to help stimulate the economy.

China currently is unwilling to ease monetary policy because it doesn’t want the renminbi to depreciate, in part for geopolitical reasons but also due to its bad experience with currency flexibility in August 2015. But, following the sharp rise in debt over the last decade, debt-service costs are now equivalent to 70% of the total monthly flow of credit. Interest-rate cuts have become imperative.

If China fails to ease monetary policy to complement the fiscal stimulus, it risks falling into a trap similar to the one that ensnared its Asian peers in the 1990s. The best way for China to avoid a sharper, more destabilizing currency devaluation is to stabilize growth quickly, before doubts deepen about the economy’s longer-term trajectory.

China has embarked on a huge policy shift aimed at putting the economy on a lower-growth but more sustainable trajectory. How its leaders manage this transition is crucial for China’s future, and how well it performs its balancing act will have major implications for global stability.

最後華為會跟中興一樣,被收拾的服服帖帖。