笨狼發牢騷

發發牢騷,解解悶,消消愁

大家都聽說當前(美國)股市跟原油價格相關極大,我也舉過些例子,也許想當然是該如此,但問問,為什麽呢?

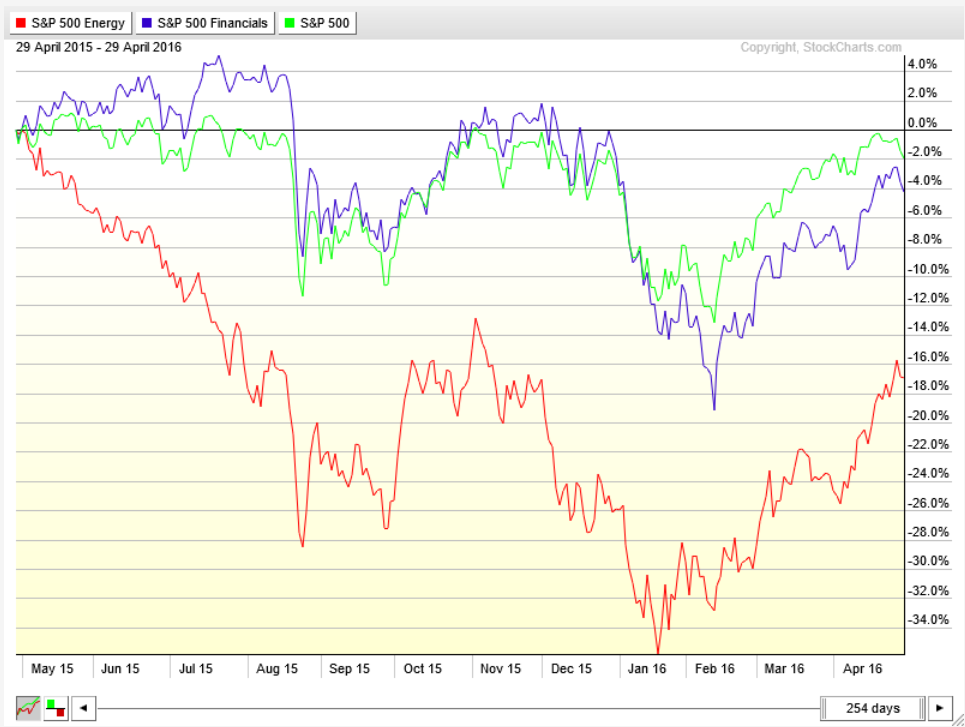

首先看看幾張股市圖表。這用的是美國大權股指標普500指數(S&P 500 Index),是美國最有代表的股指。

過去一年:

過去六個月:

今年:

國企六個月的圖大盤股指與能源股相關甚大,今年的表現也挺強,過去一年兩者的聯係就差點兒,不過方向一致是無疑的。

這些圖裏除了股指本事之外,還包括了股指內的兩個板塊:能源和金融。標普大權股指共含有10個板塊:

- Consumer Discretionary

- Consumer Staples

- Energy

- Financial

- Health Care

- Industrials

- Materials

- Real Estate

- Technology

- Utilities

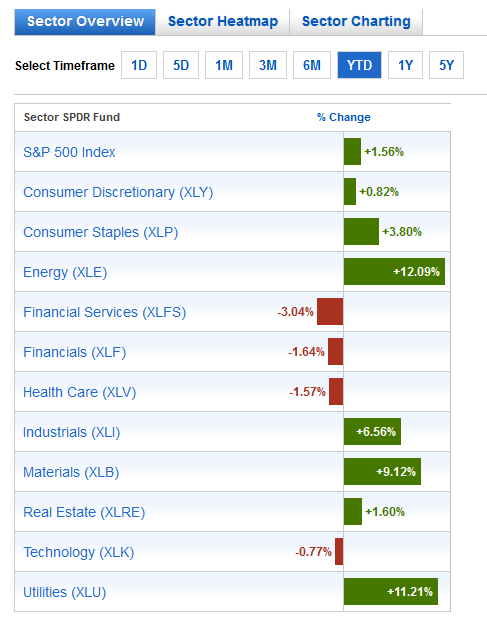

每個板塊自然有它的分量,占全部的比例。從下表可見技術板塊最大,其次是金融,而能源則因原油價格而價值銳減,從10%掉到6.5%。咋看起來,6.5%有啥影響呢?

| Date | Energy | Materials | Industrials | ConDisc | ConStap | Health | Financials | IT | Telecom | Utilities |

| 12/31/2015 | 6.53% | 2.82% | 9.96% | 12.87% | 10.11% | 15.20% | 16.46% | 20.68% | 2.39% | 2.98% |

| 9/30/2015 | 6.92% | 2.78% | 10.10% | 13.10% | 9.86% | 14.74% | 16.52% | 20.43% | 2.42% | 3.13% |

| 8/31/2015 | 7.33% | 2.90% | 9.91% | 12.89% | 9.73% | 15.22% | 16.60% | 19.99% | 2.41% | 3.02% |

| 4/30/2015 | 8.49% | 3.23% | 10.30% | 12.54% | 9.48% | 14.59% | 16.12% | 19.92% | 2.31% | 3.02% |

| 11/30/2014 | 8.05% | 3.14% | 10.35% | 12.02% | 9.90% | 14.60% | 16.67% | 19.84% | 2.24% | 3.19% |

| 9/30/2014 | 9.70% | 3.54% | 10.29% | 11.68% | 9.39% | 13.86% | 16.33% | 19.74% | 2.43% | 3.04% |

| 8/31/2014 | 10.40% | 3.49% | 10.24% | 11.83% | 9.40% | 13.73% | 16.11% | 19.39% | 2.40% | 3.01% |

| 7/31/2014 | 10.74% | 3.50% | 10.49% | 11.86% | 9.49% | 13.19% | 16.07% | 19.19% | 2.46% | 3.01% |

| 5/31/2014 | 10.52% | 3.51% | 10.66% | 11.89% | 9.71% | 13.28% | 15.99% | 18.87% | 2.48% | 3.09% |

| 3/31/2014 | 10.13% | 3.48% | 10.69% | 12.12% | 9.70% | 13.41% | 16.36% | 18.56% | 2.48% | 3.07% |

| 1/31/2014 | 10.03% | 3.53% | 10.76% | 12.30% | 9.61% | 13.46% | 16.17% | 18.80% | 2.28% | 3.06% |

| 12/31/2013 | 10.24% | 3.50% | 10.93% | 12.54% | 9.79% | 13.01% | 16.17% | 18.58% | 2.31% | 2.93% |

兩個原因。一是能源股變化最大,其它板塊相對小,結果就“影響”而言,能源的部分就被放大了。

第二個原因,是能源產業跟銀行業緊緊地連在一起。美國頁岩油產業在開發早期是高風險高回報,投資扛杆極大,運作資金全靠銀行貸款。銀行的此類貸款,屬於“垃圾債”,高風險(高利率)高回報。因為是資源開采,耗資龐大,此類投資大幾千億美元,所以銀行就跟頁岩油產業成了一根繩子上的兩隻螞蚱,頁岩油遭殃,銀行也厄運難逃。一旦油井周轉不過來,入不敷出,負現金流的階段過長,公司就無法償還債務利息,被逼違約,後果難免重整。甚至破產,產業被拍賣。

此情此景,“四萬億、常能過剩、銀行爛賬”,至今還是中國經濟的最大的難題之一,中國人是了解的。

《彭博》【4】描述了這一實情。

銀行的分擔:

富國銀行

花旗銀行

美國銀行

頁岩油不景氣,銀行債務成爛賬,銀行業吃緊,就給企業來個緊箍咒,反過來增加了企業融資的難度:

這就是經濟、投資周期和產業的風險。杠杆的使用加劇了整個負效應(負或者惡性反饋)。

頁岩油、銀行和大盤股指就因此緊密地聯係起來,而這,最直接的體現是(美國)垃圾債券與大盤股指的關係:

不時留意留意此圖。幾個月的範圍內常常能發現背離

原油、能源版、銀行版、大市:過去六個月

上圖是原油、能源版、銀行版和大市過去六個月線路圖。一溜過山車。原油價格從暴跌到大幅反彈,帶動能源股。原油價格一上去,頁岩油公司就有現金入賬,就能負擔債務,銀行的垃圾賬也就從垃圾變爛賬,爛賬變成不那麽爛的帳,這一來,銀行也跟著漲。兩者共同帶動大盤攀升。故此盡管近來技術版疲弱,大盤仍然堅挺。

二月觸底後,油價翻身,能源、銀行板塊隨即進入牛市,大盤也返回高端。幾個市場息息相關,緊密相連,涉及到萬億美元的利益。由此你要是聯想一番,覺得油價反彈是個陰謀,無可厚非

到此,大家會相信影響大盤股指的除了能源板塊,還有銀行,以及少部分基礎材料(Material),總體接近25%,成了最大的部分。因為三者高度相關,原油一動,萬馬驚慌,大盤一觸即發。

從下麵關於市盈值的諸圖能見能源版極端不穩定:

3月:

4月:

充滿投機狂潮,我在原油創今年新高一文裏說到了:“【原油美元皆瘋倉(crowded trade),不知好歹】”,也就是說大家全壓在這兩倉上。此實屬風聲鶴唳,一有風吹草動,小民未必能逃出來。

【附錄】

如果你“投資”板塊,常用的有I版(iShare)和蜘蛛版(SPDY)。蜘蛛版板塊的分類與標普官方稍有區別(見【2】):

【資料】

【1】US – S&P 500 Index Sector Weightings

【2】SPDR Sector Tracker

【3】Active ETF Market Share Update

【4】《彭博》Wall Street's Oil Crash, a Story Told in Charts【banks】