笨狼發牢騷

發發牢騷,解解悶,消消愁

集中若幹《債轉股》文章、報道。雖饒有趣味,大家未必有耐心細讀。會增添。

【財新網】(專欄作家 周文淵,國泰君安固定收益部研究總監,北京業務部主管)2016年04月12日

推進“債轉股”的決心和意義不容低估

【財新網】(專欄作家 林采宜,國泰君安證券首席經濟學家)2016年04月13日

債轉股弊大於利

【財新網】(專欄作家 楊宇霆,澳新銀行資深經濟學家)2016年03月30日

搞債轉股不如發展債券市場

《財新博文》(張明,中國社科院世經政所國際投資室主任、研究員)

中國特色的杠杆率轉換遊戲

債轉股:舊瓶裝的究竟是什麽酒?

【舒立觀察】讓債轉股成為改革良機

【問答】關於債轉股,你需要知道的一切

朱軼天 2016年04月12日

債轉股

債轉股(Debt for Equity Swap)

吳曉靈談“債轉股”——這可能是最接近決策層的操作思路

經濟觀察報 2016年04月12日

中央行原副行長吳曉靈

今年3月16日,國務院總理李克強在十二屆全國人大四次會議閉幕後的總理記者會上,首次明確提出,可以通過市場化債轉股的方式來逐步降低企業的杠杆率。這意味著,通過債轉股來為企業去杠杆,已經得到高層認可。

同一天,列席十二屆全國人大四次會議的中國銀監會主席尚福林在經過兩會“部長通道”時表示,目前有關銀行資產債轉股事宜仍在進一步研究中,需要經過一係列製度設計和技術準備才能推開。

一周後,3月24日,在博鼇亞洲論壇2016年年會開幕式上,李克強再次表態,可以探索如何利用市場化的辦法進行債轉股,逐步降低企業杠杆率。

周小川:關於債轉股的幾個問題

華爾街見聞 2016年04月12日

一.債轉股的概念、動機和運作

二.中國國情與債轉股

三.債轉股對銀行體製提出的思考

四.關於道德風險問題

在債轉股的過程中,我認為主要有以下幾個方麵的道德風險問題。

第一是認為債轉股是“最後的免費午餐”,債務人想吃免費午餐也不奇怪,關鍵是債權人不能輕易提供免費餐,不能給企業以財務軟約束的信號。政策、宣傳、司法、執法等方麵也應配合起來硬化財務約束。

第二是資源誤配置。例如,對於該破產的不破產,而是實施債轉股,拖了幾年後還是不得不采取破產,使得債轉股失去應有的效果。

第三是財務紀律的逆向選擇。例如一些本來可以正常還本付息的企業,在看到另一些企業付不了息而實施了債轉股後,選擇其在未來拖欠利息,進而影響銀行的收息率,這種行為無疑會導致財務紀律的惡化,引發“三角債”,造成逆向選擇,在全社會範圍內形成“賴帳文化”和“軟約束”。

第四是具體操作方麵的道德風險。如整改和重組力度不夠,讓步過多,蓄意把包袱轉給財政,低價轉讓股權給私人投資者等等。

在改革進行到一定階段時,金融領域總會出現一些新的問題。資產管理公司的成立和債轉股需求的出現為金融改革和銀企關係改革帶來了新的挑戰和機遇。

在改革的前期階段,金融界的注意力聚焦在建立雙層銀行體係、實行銀行的商業化、製止行政幹預、治理通貨膨脹等問題上。隻有當改革進行到目前這樣的階段,在解決了已有問題的基礎上,銀企關係的改革和債轉股問題才能在改革日程上得到較高的重視,才會考慮到處理不良資產問題,才會考慮到利用資產管理公司對不良資產進行專業化處理(其中包括債轉股)等問題。

各界對債轉股和國有企業解困存在各種各樣的認識和看法,對這些問題的關注和討論也正反映出我國金融改革的不斷深化和取得的成績,這不僅是金融改革的機遇,也為我們重新審視銀企關係提供了機遇。

傳統的銀企關係主要有兩種:一種是“保持距離型”(arm's length);一種是相機條件下的“控製導向型”(control-oriented)。“相機條件”意味著在企業經營較好的時候,銀行隻采取觀察的態度,而當企業出現財務問題時,銀行則較主動地參與到企業的治理結構中。

債轉股實際上意味著“控製導向型”關係。這裏想要說明的是,不僅債轉股本身有一係列要研究、要實踐的內容,同時還有一係列體製與政策相關的問題需要研究、試點和實踐。

從我國目前國企改革和銀行改革進程中蘊藏的風險來看,鑒於銀行不良資產規模較大,如果處理得不好,後果將是可怕的,會在宏觀和微觀上形成一個發展路途上的“陷阱”。處理得好,則會為下一步的改革帶來一個較好的前景。

所謂處理得好,指的是能夠找到相應的辦法和措施,其中也包括正確理解和運用債轉股,順利解決部分不良資產問題,剩餘的不良資產損失控製在國力能夠承擔的範圍之內,這意味著我們能夠順利渡過這一輪的金融風險高峰期。

在債轉股的過程中,我認為主要有以下幾個方麵的道德風險問題。

第一是認為債轉股是“最後的免費午餐”,債務人想吃免費午餐也不奇怪,關鍵是債權人不能輕易提供免費餐,不能給企業以財務軟約束的信號。政策、宣傳、司法、執法等方麵也應配合起來硬化財務約束。

第二是資源誤配置。例如,對於該破產的不破產,而是實施債轉股,拖了幾年後還是不得不采取破產,使得債轉股失去應有的效果。

第三是財務紀律的逆向選擇。例如一些本來可以正常還本付息的企業,在看到另一些企業付不了息而實施了債轉股後,選擇其在未來拖欠利息,進而影響銀行的收息率,這種行為無疑會導致財務紀律的惡化,引發“三角債”,造成逆向選擇,在全社會範圍內形成“賴帳文化”和“軟約束”。

第四是具體操作方麵的道德風險。如整改和重組力度不夠,讓步過多,蓄意把包袱轉給財政,低價轉讓股權給私人投資者等等。

在改革進行到一定階段時,金融領域總會出現一些新的問題。資產管理公司的成立和債轉股需求的出現為金融改革和銀企關係改革帶來了新的挑戰和機遇。

在改革的前期階段,金融界的注意力聚焦在建立雙層銀行體係、實行銀行的商業化、製止行政幹預、治理通貨膨脹等問題上。隻有當改革進行到目前這樣的階段,在解決了已有問題的基礎上,銀企關係的改革和債轉股問題才能在改革日程上得到較高的重視,才會考慮到處理不良資產問題,才會考慮到利用資產管理公司對不良資產進行專業化處理(其中包括債轉股)等問題。

各界對債轉股和國有企業解困存在各種各樣的認識和看法,對這些問題的關注和討論也正反映出我國金融改革的不斷深化和取得的成績,這不僅是金融改革的機遇,也為我們重新審視銀企關係提供了機遇。

傳統的銀企關係主要有兩種:一種是“保持距離型”(arm's length);一種是相機條件下的“控製導向型”(control-oriented)。“相機條件”意味著在企業經營較好的時候,銀行隻采取觀察的態度,而當企業出現財務問題時,銀行則較主動地參與到企業的治理結構中。

債轉股實際上意味著“控製導向型”關係。這裏想要說明的是,不僅債轉股本身有一係列要研究、要實踐的內容,同時還有一係列體製與政策相關的問題需要研究、試點和實踐。

從我國目前國企改革和銀行改革進程中蘊藏的風險來看,鑒於銀行不良資產規模較大,如果處理得不好,後果將是可怕的,會在宏觀和微觀上形成一個發展路途上的“陷阱”。處理得好,則會為下一步的改革帶來一個較好的前景。

所謂處理得好,指的是能夠找到相應的辦法和措施,其中也包括正確理解和運用債轉股,順利解決部分不良資產問題,剩餘的不良資產損失控製在國力能夠承擔的範圍之內,這意味著我們能夠順利渡過這一輪的金融風險高峰期。

從債轉股看中國式去杠杆結局

華爾街見聞 2016年04月12日

企業去杠杆喊了很長時間,但似乎還在加杠杆。以前經濟好,盈利增長很快,企業主動加杠杆,現在經濟不好,很多時候盈利覆蓋不了利息,企業被動加杠杆。這就是李克強總理去年在銀行調研時指出的問題:“貸款利率普遍在 6%以上,可企業利潤目前平均隻有5%。”

一開始,銀行都不想背這些壞賬,尤其是基層支行,大多數人選擇睜一隻眼閉一隻眼,等待後人來處理這些燙手山芋。於是,本應成為壞賬的債務並沒有被劃為“不良貸款”,而是被納入關注類貸款,或者幹脆就隱藏在正常貸款裏。但時間久了紙包不住火,手上的壞賬越攢越多,銀行發現自己的現金流快轉不動了。於是長痛不如短痛,或者說,暗痛不如明痛,躲在暗箱裏的壞資產逐步開始暴露在市場的陽光之下。

《財新周刊》 2016年第12期 出版日期 2016年03月28日

債轉股:去杠杆的一種可行選擇

利用股權未來增值收益抵補當前貸款損失和時間成本,債轉股企業的重整提升至為關鍵

毛軍華,中金公司董事總經理

“債轉股”這個詞再次引起熱議,監管機構也表示正在研究銀行業債轉股的相關問題。相比上一輪銀行業資產負債表的清理,我們麵臨類似挑戰:2015年底商業銀行不良貸款率達1.67%,關注類貸款占比3.79%,存在潛在風險的貸款占比達5.46%,銀行業金融機構口徑的此數據或更高。若經濟進一步下行,估計銀行業金融機構的問題貸款比率可能會在10%左右,一些區域性小銀行的不良率或更高。在這種背景下,化解銀行不良貸款風險成為防範係統性金融風險的重要任務。

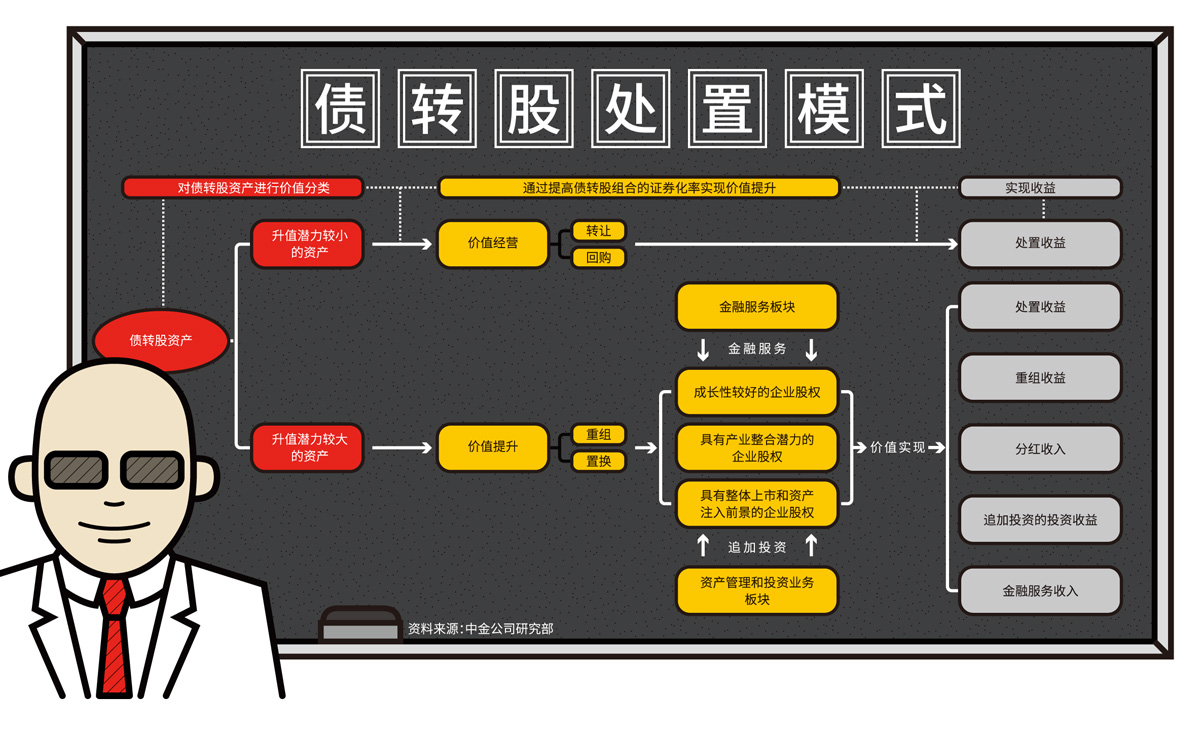

化解銀行業資產質量風險,需要多管齊下。目前商業銀行撥備覆蓋率約為181.2%,銀行業還擁有1.2萬億-1.4萬億元的超額撥備,銀行業每年撥備前利潤有2.5萬億-2.8萬億元,因此具備財務資源加快不良貸款的核銷,我們估計2015年銀行業核銷不良貸款4000億-5000億元,2016年核銷力度將進一步加大。不良貸款的批量轉讓也是處置途徑之一,2015年商業銀行向AMC公開拍賣的不良貸款約4000億元。監管機構也在積極推進處置不良貸款的創新方案,2016年不良資產證券化試點規模約500億元,按以往經驗對應賬麵原值約為1500億-2000億元。此時,重啟債轉股也就順理成章了。1999年銀行業剝離的1.4萬億元不良貸款中,約3000億-4000億元通過債轉股處置。但與十幾年前銀行和企業都為國有性質不同,此輪債轉股涉及的利益主體更多元,在“商業運作、損失共擔、國家支持”的原則下,必須回答幾個問題。

哪些企業可以債轉股?債轉股隻是不良貸款處置的一種手段,更適用於產品具有市場、生產成本具有競爭力、財務成本較高的企業,而不是產能過剩的“僵屍型”企業。在上一輪債轉股中,國家經貿委和人民銀行也強調了備選企業的範圍和標準,例如產品品種適銷對路,工藝裝備為國內、國際先進水平,生產符合環保要求,企業管理水平較高,轉換經營機製的方案符合現代企業製度要求。從這個意義上說,可能更適合債轉股的是關注類貸款和次級類貸款,甚至是一些債務率較高、財務壓力較大的正常類企業。

轉讓價格如何確定?誰是債轉股的承接主體?在上一輪債轉股中,承接主體為四大AMC,承接價格為貸款賬麵價值。目前銀行、資管公司和債轉股企業的股權結構更多元,若承接主體是第三方如四大AMC,就需進行商業化談判、市場化評估定價,進展相對慢。若要加快債轉股和去杠杆進程,采用銀行子公司或銀行主導的資管計劃作為承接主體是一種可行的選擇,在轉讓時按貸款賬麵價值出表。我們可參考瑞典經驗:20世紀90年代瑞典銀行業出現危機,政府推出應對方案,部分銀行下設專門的資管公司。

資金從哪裏來?上一輪剝離不良資產時,主要資金來源是5700億元央行再貸款和8200億元四大AMC向銀行發行的定向債券。這一次債轉股,如果采用銀行子公司或銀行設立資管計劃來承接債轉股資產,可采用優先/劣後的結構來籌集資金,劣後級可由風險偏好較高的機構投資者來認購。從維護金融體係穩定、防範係統性金融風險的角度出發,政府也可成立專門基金投資劣後級。此外,為降低優先級資金的成本,政府還可以用債轉股企業的稅收提供一定的擔保。

股權增值收益如何實現?債轉股的實質是利用股權未來的增值收益來抵補當前的貸款損失和時間成本,因此債轉股企業的重整提升至為關鍵,這需要借助專業機構的力量。例如,四大AMC可成為債轉股資管計劃的管理顧問,從而推動相關行業的重組整合,再借助資本市場完成退出,渝鈦白不良債權處置、超日太陽能重組都是可借鑒的案例。以不良資產債務重組切入企業的財務重組、資產重組、股權重組,乃至產業重組和行業重組,才是債轉股最有價值的地方。

作為典型的周期性行業,銀行業似乎很難擺脫“高速成長-不良上升-注資重組”的輪回。商業銀行能否擺脫這種周期律,可能需要的是管理層更多的定力,不去追求短期的業務熱點,不計較市場份額的短期得失,有時候不做什麽可能比做什麽更重要。

《財新周刊》 2016年第14期 出版日期 2016年04月11日

騰挪債轉股

債轉股非治本之道。多方共贏的關鍵是要遵循市場化原則,防止逆向選擇和道德風險

高占軍,中信證券董事總經理

或許是受地方政府債務置換初戰告捷的鼓舞,時隔多年,債轉股不期而遇,再現江湖。麵對杠杆率日漸提升的經濟,以及增速陡增的銀行業不良貸款,見招拆招,也屬自然之舉。對此,近來常被問到的一個問題是:中國的債務負擔真到了不能持續的邊緣嗎?

評估債務的可持續性,要同時兼具三重維度:一是杠杆率水平,二是融資成本,三是企業盈利能力。單看其中任何一個,都會失之偏頗。

當前中國全社會債務占GDP的比重高達250%,增速快,透明度也低。重要的一點是,因為債務規模是GDP的2倍以上,且增速遠高於GDP增速,所以一段時間內,此比率升易降難。

再看融資成本。據筆者測算,除了民間借貸,2015年底中國實體經濟的債務餘額137.7萬億元,綜合融資成本5.21%。因綜合融資成本由上年的6.73%降了1.52個百分點,利息負擔由2014年的8.1萬億元直降至7.18萬億元,但占新增15.41萬億元社會融資總量的比重仍高達46.6%。或者說,實體經濟得自金融部門的資金中,有近一半都被用來支付利息了,還不包括到期本金。

在經濟富有效率、資本產出比下降和全要素生產率處於上升勢頭之時,杠杆率適度高企應是可以接受的。但中國的情況恰恰相反,其產能過剩之嚴重、投資效率之低下,令人擔心。企業的淨資產回報率大幅下降,現金流負債比明顯滑落,存貨和應收賬款的周轉效率降低。

總體看,有騰挪的空間,但長期無法持續。

從債權人的角度看,債轉股增加了銀行的負擔。若不做,不良會更多上升,進而增加計提的貸款損失撥備,並直接侵蝕利潤。2015年商業銀行淨利潤1.59萬億元,貸款損失撥備2.31萬億元,新增不良4318億元。撥備覆蓋率雖仍達181%,但這是從2012年的296%一路掉下來的。最近兩年,每年掉50個百分點,按目前不良的增幅,就要提不動了。粗略估算,若2016年不良貸款增加6000億元至8000億元,保持181%的撥備覆蓋率不變,需新提撥備1.09萬億至1.45萬億元,全行業利潤可能所剩無幾。

始於1999年的前次實踐,從商業銀行剝離1.4萬億元不良貸款,其中近30%進行了債轉股。四大資產管理公司的承接資金中,5800億元來自央行再貸款,8200億元由資產管理公司對四大行發行定向債券而得,債券由財政隱性擔保。這是典型的政府救助,全部不良貸款也是按賬麵價值剝離的。

種種跡象顯示,當下的債轉股大概率上會是市場化行為,問題還遠沒到需救助的程度。銀行和企業均有訴求,雖銀行相對被動。之前曾有長航油運、熔盛重工等若幹自發的債轉股案例,有的還較為成功。可以認為,這些自發的案例正被政府認可,並準備為之創造更加便利的條件。

作為對照,2015年的地方政府債務置換之所以順利完成,除有利的政策和市場環境外,很重要的原因也是其市場化程度較高。不但3萬多億元的發行如期完成,成本也大大下降,並為隨後兩年持續的、更大規模的置換打下基礎。

如何確定債轉股企業的選擇標準,是一個核心問題。不能繼續助長產能過剩,讓“僵屍企業”苟延殘喘,是底線。受產業政策鼓勵,技術領先,產品有市場,成本具競爭力,未來能產生可預見的內生現金流,隻是遇到周期性或暫時因素的影響,才需借外力運轉的企業,為首選。按正確標準篩選債轉股企業,也有助避免強化剛性兌付預期,讓好不容易建立起的“打破剛性兌付”的脆弱共識,再次碎裂。需防止逆向選擇和道德風險,並避免出現企業綁定銀行的日本病。

有利的方麵是,隨著金融工具的豐富,退出渠道的增加,加之不乏可動員的大量社會資金,以及相當活躍的並購市場,條件比前次債轉股優越許多。相較130多萬億元的債務、90多萬億元的銀行貸款,坊間傳聞的1萬億元債轉股不算天文數字。若能騰挪成功,為結構調整贏得些許時間,也足可欣慰。

債轉股重來

《財新周刊》 2016年第13期 出版日期 2016年04月04日

債轉股首批試點規模為1萬億元,“僵屍企業”不得參與,財政不再兜底

財新記者 吳紅毓然

時隔17年,債轉股重來。

近期二重重裝、熔盛重工債轉股方案相繼落定,中鋼集團包括債轉股在內的重組方案正待批複。債轉股作為企業降杠杆、銀行資產保全的一種方式,再次引發市場關注和熱議。

3月24日,國務院總理李克強出席博鼇亞洲論壇2016年年會,再度重申“將用市場化辦法推進債轉股”,逐步降低企業杠杆。這一表述,與3月16日他在全國“兩會”總理記者會上的表述一致。這意味著,債轉股不僅僅是個別高負債企業的處置特例,而可能成為未來幾年企業去杠杆的重頭戲,大規模推廣。

財新記者獲悉,3月25日,國務院召集發改委、財政部、央行、銀監會等多個部門開會,討論債轉股相關事項,並將出台相關實施意見。

債轉股是指將銀行與企業間的債權關係,轉變為股權關係。1999年至2002年,中國曾實施債轉股,並將其視為國企脫困的三大政策之一。當時的背景是,國企大麵積虧損,銀行積累巨額不良貸款。

如今,中國非金融企業債務與GDP之比已達160%。雖然廣義貨幣(M2)連續多年雙位數增長,但企業債務已經是天文數字,銀行是否有能力吸收、盤活巨額損失,是一個問題。此時債轉股被重提,市場各方疑慮重重:市場化債轉股怎麽做,與上一輪政策性債轉股有何區別;能否大規模推開;對債轉股的企業有什麽門檻、怎麽控製企業的道德風險;哪些銀行可以參與,如何維護金融資產的安全。這都需要一套考慮周密的頂層設計。

“高層決心不小。”一位權威知情人士對財新記者表示,應對債務問題,希望用市場化的辦法,在當前形勢下走出比較新的路,跟之前債轉股不一樣,摸索出係統化的方法,“但現在企業債務負擔很重,全麵鋪開規模太大,隻能分批做。”

一位知情人士透露,首批債轉股規模為1萬億元,預計在三年甚至更短時間內,化解1萬億元左右規模的銀行潛在不良資產。

對於債轉股企業的選擇,多位接近決策層人士對財新記者透露,債轉股對象聚焦為有潛在價值、出現暫時困難的企業,以國企為主。這類企業在銀行賬麵上多反映為關注類貸款甚至正常類貸款,而非不良類貸款。因此,此輪債轉股,並不支持過剩產能“僵屍企業”參與,同時財政不再兜底。

財新記者亦從多位銀行業人士處了解到,國家開發銀行、中國銀行、工商銀行、招商銀行等銀行入選第一批債轉股試點。一位大行相關部門高層對財新記者透露,該試點將跟投貸聯動試點配合,由此銀行可以獲得投資子公司的牌照。同時,銀行或將成立新的資產管理公司(AMC),設立股權投資基金,撬動社會資本,直接承接銀行債務。“相當於給業務部門點好處,放寬一些投資權限,但這個風險隱患也是巨大的。”

債轉股對於破解當前企業高杠杆、銀行不良攀升的困局是否有效?“債轉股,做好了能夠幫助經濟轉型;做壞了反而加劇經濟波動。但目前看,做壞的可能性也比較大。把企業問題跟銀行綁定,可能加劇係統性風險。”財新智庫莫尼塔董事長兼首席經濟學家沈明高表達了自己的顧慮。

業內人士認為,為防範企業道德風險,關鍵是要讓被處置企業意識到,債轉股對企業而言並不是“免費的午餐”,而要以出讓控製權為代價,換取重生或平穩退出。

此外,多位業內人士呼籲放開不良資產處置,讓銀行有更多的自主權。“應盡快出台銀行業不良資產處置條例。”中國銀行業協會首席法律顧問卜祥瑞對財新記者表示,銀行業不良資產這麽多,處置不良資產卻沒有基本的法律依據;重要的不是出台新政策,而是用足現有政策。

突破法律了嗎?

債轉股的最大障礙是現行《商業銀行法》,將如何突破?

3月8日,中國最大民營造船廠熔盛重工(01101.HK,現更名為華榮能源)宣布,擬向債權人發行最多171億股股票(向22家債權銀行發行141億股,向1000家供應商債權人發行30億股),以抵消171億元債務。

據華榮能源公告,主要有四家債權行及其附屬公司認購股票。在增發擴股後,三家銀行及其附屬公司分別持有該公司13.9%、10.8%、10.3%的股權。據財新記者了解,這三家銀行分別為民生銀行、中國銀行和中國進出口銀行。

該公告一出,在債轉股重啟的背景下引發市場熱議。財新記者了解到,彼時監管機構特意提醒“銀行要依法合規經營”。

3月16日,銀監會主席尚福林在全國“兩會”的部長通道明確表示,目前關於銀行債轉股的事宜尚在研究中,要經過一係列的技術設計和各方麵的政策準備才能開展。因為按照現有《商業銀行法》的規定,中國的商業銀行不能投資於非銀金融機構和企業,不能直接持有非金融企業的股權。

尚福林提及的“規定”來自《商業銀行法》第43條,即商業銀行不得向非自用不動產投資或者向非銀行金融機構和企業投資,這一條也被視為銀行綜合化經營的最大“障礙”。但第43條還有一句“但國家另有規定的除外”。

“現在就是在出台這個‘國家另有規定’。”一位相關監管人士對財新記者表示,目前隻有國務院要出台的相關條例,才能體現“國家規定”的法律意誌。但是,短期可以通過國務院授權方式解決這一問題,長期還是應加快《商業銀行法》修法進程,從法律上確立銀行通過集團公司方法進行綜合經營的模式。但亦有監管層對這一條款的修改持保留意見,認為放開綜合經營,會加劇銀行業甚至整個金融業的風險。

那麽,2014年的長航油運、ST超日債,如今的華榮能源、ST二重的重組,是否都突破了《商業銀行法》?對此,市場見仁見智。

“熔盛的問題沒那麽複雜,從《商業銀行法》的角度而言不能做債轉股,但是完全可以做以股抵債,即上市公司某個股東用股份來抵償債務,以股抵債屬於銀行被動債轉股,這沒有法律障礙。”一位華榮能源主要債權行人士對財新記者解釋,以股抵債是用股份抵償債務,銀行被動持有股權資產。

“以股抵債可以說是債轉股的形式之一。”前述債權行人士指出,債轉股有主動的意味,股抵債銀行則較為被動。

卜祥瑞也指出,股抵債是執行在先、協議在後,是銀行在企業無資產可執行情況下的無奈之舉。債權股權化,並不意味著銀行是投資行為;而債轉股是長期行為,轉股後銀行相當於持有次級債,“債轉股可不一定是兩年之內必須退出,兩年沒有意義。”

上述權威知情人士說,目前討論中的實施意見,並未提及銀行必須在兩年內退出。“現在還是急著推債轉股,至於何時退出,還得再考慮。”

“僵屍企業”不可債轉股

市場最關注的是,哪些企業可以債轉股?

據財新記者了解,新一輪債轉股並不隻針對國有企業,但符合預期條件的仍是國企占多數。

“到現在還沒有一個‘僵屍企業’的標準出台,因此銀行自行判斷,看企業是否暫停生產經營;負債率到什麽程度,比如90%。”一位操刀過幾起重要債轉股方案的大行人士對財新記者表示。

這位大行人士認為,“債轉股最核心的一點,就是企業有一定價值,或者有潛在價值,所遇到的是暫時性困難,哪怕是不良資產,也是暫時性的不良。”如果是“僵屍企業”,就算通過債轉股把財務成本降下來了,產品沒銷路,企業依然活不了。“從這個角度來講,‘僵屍企業’也不會做債轉股,退一步講即使是飲鴆止渴,至少也要止渴。如果對‘僵屍企業’進行債轉股,會是雙輸的選擇。”

“市場化”,是此輪債轉股與上世紀90年代末債轉股的最大不同。1999年8月開始的大規模、批量化債轉股,最終有580家企業債轉股,轉股金額為4050億元。“當時債轉股對企業脫困、對銀行輕裝上陣發展,都起到了很大作用。但最後是國家來埋單,說到底是老百姓的錢。”在今年全國“兩會”期間,國銀租賃董事長王學東對財新記者說。

一位權威知情人士對財新記者表示,此輪債轉股的“市場化”主要體現在,處置對象不能是處於市場出清過程中的“僵屍企業”,並且財政不做兜底。首批試點企業,是生產能力和項目符合相關法律法規規定,符合產業政策和轉型升級方向、屬於先進產能的企業,“是有市場活力、但有債務困境的,或者有發展潛力但債務負擔比較重的企業。”

如果是未來有前景、但暫時很困難的企業,其貸款分類還不會到不良。上述大行人士認為,批量化對不良貸款進行債轉股,是絕對不可能的。“一企一策,真正要市場化非常難。”

一位大行相關人士對財新記者指出,銀行做債轉股,一是看企業是否有潛在價值,外部是否有資產注入或未來資產能否存活;二是看什麽樣的價格;三是看銀行有無退出的渠道。同時還要考慮,涉及多方怎麽達成一致。“方向好確定,但是否能順利實施,也要看情況。”因此,有市場人士認為,大規模的債轉股的前提,仍然是資本市場的全麵放開和市場化。

“其實是有矛盾的,如果市場化強調太多,處置速度就會慢;如果一點不強調市場化,又不符合現在的情況。”一位權威知情人士透露。

值得注意的是,地方政府債務也是銀行債轉股的可實施對象。財新記者從權威渠道獲悉,截至目前,地方融資平台貸款逾10萬億元規模,幾乎全部為正常類貸款。

銀行:兩害相權取其輕

“債轉股實際上是幫了銀行。”一位銀行高管指出,還是以時間換空間,降低銀行化解不良的壓力,至少當期賬麵會好看。“前兩年債轉股也在做,但國務院沒大力推動,實際上是杯水車薪。如果是個別案例個別對待,解決不了整個銀行業不良資產的問題。”

銀行業不良攀升已持續整整兩年半,風險仍在不斷暴露中。財新記者從權威渠道獲悉,截至2016年2月末,銀行業金融機構不良貸款餘額逾2萬億元,比年初增加近1500億元,同比增長近35%;不良貸款率為2.08%,告別“1”字頭。

其中,商業銀行不良貸款餘額近1.4萬億元,比年初增加近1200億元,同比增長約45%;不良貸款率1.83%,比年初增加0.1個百分點。商業銀行關注類貸款餘額已經高達約3萬億元,同比增長約35%。在大量的關注類貸款中,國企、央企的違約苗頭隱現。

目前傳統處置方法已遠遠不能滿足銀行化解不良的需求。以轉讓為例,當前不良資產處置是買方市場,資產包出售價格低至三折左右。“銀行都在剝離不良,四大AMC吃不下了,就使勁壓價,壓到銀行都承受不了,因為涉及銀行資本金、今後審計、國有資產流失等問題。”前述銀行高管透露。

但該高管也明確提醒,債轉股僅是賬麵騰挪,並非治本之策。“治本之策還是企業好起來,實體經濟好起來。”

“這種不良處置方式是掩耳盜鈴,並沒有真正把風險真正轉移出去,僅是賬麵遊戲。”一位律師表示,如果銀行大量持有股權,流動性風險也將高企。

目前,多數銀行對大規模債轉股持保留意見,積極性較低。“銀行都不願意債轉股,兩年後股權資產全部到期,銀行不良都會暴露出來,還是要追究銀行。”一位股份製銀行董事長對財新記者說。一位央行人士也有同樣的疑慮,轉股的有效資產能有多少價值?除非持有到下一輪經濟上升期。

但是,銀行在過去幾年的企業負債擴張中不能說沒有責任。從2009年起,M2持續兩位數增長,銀行每年投放貸款10萬億元。一定程度上,銀行的不審慎放貸助長了大量企業的盲目擴張,也為企業如今的困境埋下伏筆。現在這些企業隻能靠銀行源源不斷地輸血維持運轉,光是利息就難以付清。“企業也說了,我們之所以攤子鋪成這樣,是因為銀行過度授信。”前述銀行高管說。

“商業銀行整體經營狀況良好,盈利水平也可,也有一定的撥備,為國家有一定的犧牲也是應該的。”前述央行人士指出,但是不能逃廢債,助長企業道德風險,“要有效保護銀行合法權益,企業該付出的代價要付出,不要出現逃廢債。”

建行董事長王洪章近期表示,如果要推出新一輪債轉股方案,應當考慮前幾輪債轉股的一些弊病、問題以及對銀行的影響。其中的問題包括:第一,如果有債轉股方案,商業銀行作為股東應不應該行使必要的股東權利?前幾輪債轉股中商業銀行沒有行使股東權利。第二,不見得債轉股企業都是銀行的不良資產。第三,可能還有一係列政策和市場化方式,使這種債權轉股權以後,流通更加順暢,銀行的權益能得到很好的保護。

除此,沈明高提醒,債轉股之後,銀行資產的風險權重怎麽定?理論上需要更高的風險權重,這就有資本充足問題。

對於銀行被動持有股權的資本占用,《商業銀行資本管理辦法》規定,兩年內風險權重為400%,兩年後是1250%。為了提高銀行積極性,相關部門尚在考慮是否降低這些指標。一位權威知情人士透露,正在考慮給一定優惠政策,來提升銀行的積極性。但是,巴塞爾協議Ⅲ對於銀行股權投資的資本占用規定也是400%,而這條不可能突破。

市場化債轉股的關鍵,還在於定價。“如果1元貸款換成1元股權,銀行必死無疑;如果按照0.3元-0.5元計價,銀行風險大大下降。債轉股的對價,是核心問題。”沈明高指出。

一位大行相關部門人士解釋,轉股價格參考資產價值、債權、抵質押情況而定。在所有貸款中,各家銀行的轉股數不同,留債比例不同,留債之後保持的抵質押品也會不同。一般而言,抵押比較充足的銀行留債多。“商業銀行從來是在保持風險可控的前提下才要收益,所以是審慎選擇,盡可能留債。”

“國家和銀行都會有所選擇,大環境是經濟在下行,銀行不可能獨善其身,企業垮了銀行也沒辦法了,就是要找到共渡難關的平衡點。”一位中行人士說。

銀行係AMC或將成立

對於此輪債轉股的具體操作模式,財新記者從多位知情人士處獲悉,銀行或將被允許成立獨立的資產管理公司(AMC)。有關部門也考慮,或者搭建省一級的資產處置平台。

如果銀行設立獨立法人的投資公司來持股,會消耗過多的資本。業內人士認為,更好的辦法是銀行設立AMC,發起設立股權投資基金,吸引社會資金完成對處置企業的股權投資。

但市場對此顧慮頗多。“當年成立四大AMC來承接銀行不良資產,就是為了防止利益輸送和道德風險,現在銀行自己做,怎麽定價合適?”一位基金高層說。

銀行的處置能力也被質疑。一位房地產相關人士認為,銀行和大多數AMC到目前為止基本上都是“被動處置”,好資產被瘋搶或者被定向輸送;爛資產打包,有投資人買就賣,沒有就在AMC之間倒手,“其根本原因還是專業問題”。

“本來銀行貸款、收款隻涉及金融業務,一旦債務企業不能還款了,涉及處理債務人的抵押物和股權,就麻煩了,怎麽認定這些抵押物和股權的價值,不是簡單的評估就夠了。”該人士指出。

目前銀行規避《商業銀行法》限製的做法,是用自己的投資子公司。“中行有個全資子公司中銀投資,很少有人關注,資本金400多億,在香港注冊,在國內建立很多分公司。”一位大行高管對財新記者透露,這是中行多起債轉股通過SPV達到持股目的的原因。

在這次債轉股中,四大AMC亦會發揮重要作用。華融資產管理公司董事長賴小民曾撰文指出,資產管理公司可配合國家實施化解過剩產能、出清“僵屍企業”,以及防範因擔保鏈等引起的局部金融風險。

基本思路是:由資產管理公司成立專門的基金管理公司,同時選擇有政府背景的機構,合作設立重組並購基金,即並購基金同時擁有兩個普通合夥人(雙GP),分別由資產管理公司設立的基金管理公司和政府背景企業設立的控股公司(參與設立基金)擔任,其中政府背景的公司核心是發揮重組並購的行政角色,包括負責出清、重組並購企業和項目的確定,財稅、金融和職工安置等支持政策落實,參與基金部分劣後的投資以注入政府信用等,資產管理公司主要負責金融方案設計、交易安排、資金募集、投後及投資者關係管理等。商業銀行可按公允價格向基金轉讓資產,或因價格認識不一而持有中間和劣後級權益。基金持有債權後可全力推進企業重組。

據財新記者了解,華融、信達、東方和長城四大AMC對債轉股的積極性各異。據前述知情人士透露,“商業化做得好的兩家AMC積極性低一些,做得一般的兩家積極性會高一些。”

股權投資基金撬杠杆

目前企業三角債風險嚴重。財新記者獲得的權威數據顯示,2015年末,企業不良貸款餘額1.19萬億元,同比大幅增加47.8%,不良率1.8%,同比上升0.45個百分點。資金拖欠使企業資金周轉速度放緩,滯留甚至壓死,銀行資產趨於惡化。

對此,相關監管部門鼓勵銀行業金融機構積極穩妥地開展並購貸款業務,對困難企業兼並重組實行綜合授信,改善對企業兼並重組的信貸服務。

業內人士建議,對於大多數國家不需要控製的企業,還可以在債權銀行的主導下利用社會資金進行債轉股。這樣,一方麵能緩解企業的當期財務負擔,另一方麵能償還銀行貸款;還可以由銀行和投資基金幫助債轉股企業優化治理結構、經營管理,從而提升企業的發展能力和市場價值。

債轉股結合投貸聯動試點,也是希望能借此撬動社會資金杠杆,減輕銀行自己資金的壓力。“如果弄得好當然可以,但是現在的經濟形勢下,風險得可控,不能借著銀行的牌照,拉了社會資金,最後出問題。”上述權威知情人士說。

但此前財新記者了解到,在投貸聯動試點方麵,由於銀行認為股權投資風險過大,要求政府對高風險的科技型企業進行兜底。銀監會高層曾在年度監管工作會議上明確表示,在風險分擔機製方麵,應明確地方政府通過擔保合同、補償承諾等方式,合理確定不良貸款本金的分擔補償比例,確保不良貸款處於合理區間。“一旦超過這一範圍,就要由地方政府和銀行投資子公司分別及時代償或購買貸款。”但這就跟政府不兜底的市場化原則相悖。

除了銀行,相關監管部門鼓勵券商也開展並購重組融資業務,各類財務投資主體可以通過設立股權投資基金、創業投資基金、產業投資基金、並購基金等形式參與兼並重組。

中鋼重組待批

雖然市場化債轉股強調不針對“僵屍企業”,但事實上,目前希望債轉股的企業大部分已經僵屍化。而大量的“僵屍企業”,一步步把銀行貸款拖成了不良。

“中鋼就是典型的‘僵屍企業’。”一位大行高層認為,除了海外資產包括香港上市公司,中鋼集團較為優質的資產並不多。此前財新記者獲悉,截至2014年12月,中鋼集團及所屬72家子公司債務逾1000多億元,其中金融機構債務近750億元,牽涉境內外80多家銀行,還有一些信托、金融租賃公司。

不過,另一位大行相關部門負責人認為,“中鋼跟一般的‘僵屍企業’還不完全一樣。中鋼有自己上市的公司,資產雖然很少,但如果剝離一部分不良,剩下的還是有轉動的可能。”

對於中鋼這樣的企業實施債轉股,其實多少有維穩意味。“相比長航油運,中鋼的債務處置更困難,因為資產很少,但它的體量決定了衝擊很大。如果國家有一定的救助,還是有希望盤活的。”前述人士說。

近期財新記者從多方獲悉,中鋼集團債務重組方案已經達成一致意見,待決策層批複後即可操作。總體而言,中鋼將成立一個核心平台公司,國資委注資一部分,一部分貸款展期五年並免息,另一部分貸款轉為股票,由銀行找相關附屬公司持有。留債和轉股的比例,則由銀行和企業、銀行之間談判而定。

中鋼債務重組的談判過程比較艱難。“每個債權行的資產質押情況、風險敞口等都不一樣,幾家銀行都從自己的角度考慮,很難談攏。”前述大行高管表示。財新記者了解到,當時某家大行比較堅決,甚至一度有讓中鋼破產的訴求。

“談判過程非常艱辛。央企沒有省政府的統籌安排,國資委和銀行有博弈,在債務重組方案中,銀監會法規部起了很大作用。”前述人士說,中鋼的債務重組方案中最難談的,是銀行留債與債轉股比例,一開始中行留債比例高至70%多,但部分銀行不同意,重組一度停滯,“就這個比例都談了至少三個月”。

值得注意的是,中鋼債轉股的“股”,可能是可轉債,實質上還是債券。即通過發行可轉債,轉換為債券發行公司的股票,通常具有較低的票麵利率。

這就是時間換空間的策略。“銀行同意中鋼五年內不付息,想的是別給本金造成損失。這個案例是否成功,要看五年之後,企業開始還息時,是否能還得上銀行利息。”前述銀行高管指出,這有點像上一輪債轉股的停息掛賬。

“債轉股完成後,也要給企業喘息的空間。大企業必須有些運作,比如資產注入。”前述大行部門負責人則指出。

二重“協議重組+司法重整”範本

在中鋼之前,還有另一家央企於2015年底債務重組完畢,即曾退市的ST二重,即二重集團(德陽)重型裝備股份有限公司(下稱二重重裝)。

財新記者獲悉,由於重組較為順利,銀監會將研究二重重裝債務重組案例,總結提煉普遍使用的原則、政策及方法和流程,抓緊研究製定《企業金融債務重組辦法》,爭取2016年一季度發布實施。

據財新記者了解,該債務重組辦法要求,逾期違約的企業,三家以上債權行就要成立債委會,具體債務規模由地方銀監局報當地政府確定。目前河南省定的是3億元及以上。

二重重裝為二重集團的控股子公司,原為上海證券交易所主板上市公司,2014年因三年連續虧損暫停上市,2015年通過股東大會決議主動退市,目前為新三板的非上市公眾公司。

2014年7月,二重重裝欠息。2014年11月,銀監會組織16家債權行開會。2015年1月,農行牽頭成立債委會,總債務230億元。在銀監會的協調下,最終二重采取了“協議重組+司法重整”的方案。

債務處置上,二重重裝金融債權采取現金清償以及股抵債方式;非金融債權采取現金分期清償;股東國機集團債權留債。

財新記者獲得的一份中國二重的綜合受償方案顯示,16家債權行121.38億元不含息的銀行債務,約定股抵債的比例為近75%。銀行債務本金不高於91.38億元,轉為股票份額不低於18.71億股。

除此,現金受償不低於15億元,由國機集團負責;留債不低於15億元,主要是來自二重本部的8萬噸模鍛壓機資產對應的9.5億銀團貸款、下屬萬航公司的直接債權3.89億元及二重股份所屬的鎮江基地保留的資產。2015年12月,四川省德陽市中級人民法院正式批準中國第二重型機械集團公司的司法重整案件。法院裁定的《重整計劃書》基本落實了前述安排。

經法院批準,債委會成員銀行含利息債務130.12億元,留債15.9億元,現金清償15億元,股抵債99.1億元,抵債後,銀行持有18.7億股二重股票。定價則是按ST二重的退市停盤價2.59元/股計,最終債權行的綜合受償率為60%。

一位接近銀監會人士對財新記者表示,二重有很多經驗值得總結,比如目標一致,以盡快讓企業恢複健康發展和最大限度減少銀行損失為目標,“互諒互讓,達成了債務重組的共識。”

同時,創造性地采取“協議重組+司法重整”的重組方式,是債務重組成功的突破口。前述人士指出,二重的債務重組涉及8家成員企業,如果單純采用協議重組或司法重整的方式,都會遇到銀行持股的法律障礙和小股東讓渡的問題,因此采取在協議重整的框架下,雙方攜手進入司法重整程序的方式,為今後的金融債務重組提供了具有可操作性的範本。

不過,銀行仍要評估手中股權資產價值。“二重的債務負擔太重,資產價值跟銀行的需求相比,差距比較大。如果資本市場長期不恢複,銀行想要退出也很艱難。”一位中行相關人士認為,今年的金融市場不夠樂觀,銀行尚難退出,風險較大。

長航油運難複製

二重重裝債務重組,是借鑒2014年長航油運的重組經驗。但操刀長航油運重組的銀行高層對財新記者表示,該案例不具備可推廣性。“會有個別案例采用長航油運的方案,但前提是企業有一些核心資產,同時資本市場支持。天時地利人和,真是可遇不可求的案例。”

2013年5月,長航油運因連續虧損三年被上交所暫停上市,並於2014年6月5日被終止上市,是首家被退市的央企。2014年8月6日,長航油運股票在全國中小企業股份轉讓係統正式掛牌。

長航油運的債務210億元,中行為主要債權行。當時,長航油運設計的轉股方案是,66.4億元的有財產擔保債權通過變賣資產清償44.7億元,剩餘的21.7億元與普通債權一起清償。清償普通債權時,每家債權人50萬元以下(含50萬元)的債權部分全額清償;剩餘部分的12.46%十年內分二十期以現金方式清償,利率4.6%。

剩餘的87.54%債權轉股,價格為2.3元/股。股票來源為公司原有的資本公積轉增股本和全體股東讓渡股份。公司原有的資本公積按照1元/股的價格轉增股本16.3億股。

剝離虧損業務後,長航油運於2015年一季度即扭虧為盈,正好趕上一波牛市,銀行很快收回本息,甚至部分銀行有浮盈。“長航油運是通過破產重整繼續往下走的,當時做的測算是,這肯定要比處置押品收益更高。”另一位銀行相關人士表示。

“整個債轉股方案中,中行很大氣,當地政府很有作為,母公司中外運的高管也很有擔當。在轉股的價格和條件的談判中,各方能讓的都讓了,很坦誠。”前述銀行高管回顧道,當時中外運處置了一些船,將其變現後償還銀行利息,“把銀行安頓下來”。政府也發揮了協調作用,把銀行聚在一起,讓其不能抽貸。“銀行在當地經營,省裏話語權挺大,這還挺有用。”除此之外,中介機構及法院也都發揮了積極作用。

在當時,考慮到風險,銀行並不願意持有大量股權,希望留債多、轉股少。在簽訂退出條件時,銀行擔心沒有買家接盤,跟長航事先約定銀行出售股權時由長航自身接手。後來長航重新上市後,銀行本息都收回,還能有盈利。“我們是商業銀行,不是投行,能把本金利息要回來已經不錯了,不想發意外之財,所以股價到了本金和利息的平衡點,就趕緊賣掉了。”

總結這些案例,一位銀行高管指出,大麵積推廣這類債務重組經驗不大可能;但如果是個別案例個別對待,又解決不了銀行業不良資產高企的問題。

時間還能換得了空間嗎?

“債轉股要成功,未來幾年實體經濟一定要有反彈的可能,銀行才能夠退出。如果經濟持續低迷,銀行就被拖下水了,係統性風險就可能爆發。”沈明高提醒。

多位市場人士指出,1999年那一輪債轉股能夠以時間換空間,一個大的背景是以房產作為抵押品的市場在不斷升值。如今房地產市場分化,三四線城市庫存高企,政府融資平台以土地出讓金作為第一還款來源的能力也在弱化,銀行承擔損失的風險加大。

一位房地產谘詢機構人士還提醒,“之前社會上普遍認為不良資產業務的最末端參與者掙了大錢,這是因為他們通過自己的關係與能力,最大化地挖掘了資產的內在價值。但是這一輪就沒這麽簡單了,普通的民營老板也在收縮;特殊關係基本也行不通了。”

道德風險,是上一輪不良資產債轉股的教訓。市場疑慮,這一輪的債轉股,雖說大部分針對非不良資產,還是否還是進一步惡化此問題。

“經濟下行環境下,債轉股實際成了銀行、資產管理公司與各類企業及地方政府的一次博弈。”長江證券研報指出,銀行及資產管理公司希望通過債轉股,將不良資產盤活,化解金融風險;各類企業及地方政府則希望從國有銀行中獲取低成本資源,解決還本付息的難題,在經營過程中,由於趨利性的本能,或將選擇盡可能少的紅利支付。這種道德風險問題較難解決。

安信研報亦指出,企業好的時候就大舉借債,隻給銀行固定的收益,剩餘收益就留給自己;一旦企業經營不善,就把債權轉為股權,把一部分損失轉嫁到銀行頭上。

銀行不良貸款債轉股,本質上是延後了資產回收期。理想的退出機製應當是按照市場化原則,由企業、銀行、金融機構由自主談判而定,不能由政府指令來做,否則埋下的隱患非常大。但在當前的市場經濟環境下,行政權力、企業背景等都可能對銀行債轉股的標的選擇、退出過程等產生幹預,甚至出現交易扭曲。

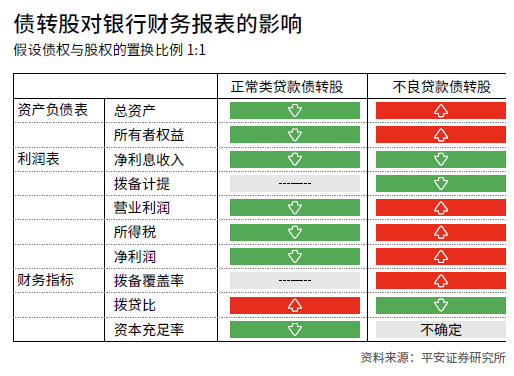

但如果是對關注類、正常類貸款實施債轉股,又會激勵銀行業做不良貸款騰挪的賬麵遊戲,不良貸款分級將更加不實。

平安證券研報指出,正常類貸款的債轉股,雖然表麵上會對銀行的業績造成負麵影響,同時增加銀行的資本負擔,但考慮到實質上一般進行債轉股的企業早就存在償付問題,因此對銀行來說,如果當期將貸款確認為不良,同樣也會造成對業績和資本金的負麵影響,甚至還會由於當期額外的撥備計提而對銀行利潤造成更大的衝擊。相較之下,債轉股或能使得銀行平滑賬麵業績。

在實質操作過程中,地方政府會出於維護社會穩定以及地區經濟增長的考慮,更有可能推動部分已經實質性破產但並未納入銀行不良的公司債務加速重組,這將進一步加劇銀行表內不良資產的風險暴露。

建議放開不良處置

一位接近監管層人士透露,銀行業不良貸款加上關注類貸款,不良資產約近4萬億元,整個銀行業信貸資產不到100萬億元,不良防控形勢嚴峻。“但不能有病亂投醫,債轉股的意義並不大,因為不可能大範圍推廣。”

他認為,中小銀行很難做債轉股。這些銀行風險抵補能力較弱,流動性有限,一旦股權變廢紙,將來就是銀行破產潮。“不是急於出台新政策,而是用足現有政策。”

目前處置不良的手段包括核銷、打包轉讓和不良資產證券化等。近期,不良資產證券化在央行牽頭下重啟試點。“中行做了第一單,但業界看法不一。客觀上是發行不良ABS的成本太高了,盡調、評級、通道,一單做下來上千萬都沒有了。”前述人士透露,中國並沒有充分發育的債券市場,這筆ABS還是由銀行持有,並有兜底,風險未能真正出表。

銀行亦有顧慮。處置不良資產時,總有國有資產流失的質疑。“這個大帽子扣銀行頭上,嚴重影響銀行處置不良資產的積極性。其實,對這種損失不能簡單對待。”一位律師對財新記者透露,某銀行起訴企業並進行清收,將不良資產剝離給某資產管理公司,但企業說銀行違法放貸,依據是轉讓的價格和利息有差價。“一審判決支行副行長十年有期徒刑,二審結果還沒出來。”

“為什麽銀行有巨額不良,可謂多因一果。從銀行審慎經營角度看,過度授信是其中一個重要因素。與之相關的,是銀行大量勝訴案件沒有得到清結,影響銀行不良資產規模有效降解。”卜祥瑞對財新記者指出,在處置不良資產的糾紛案件中,勝訴未執行的銀行業金融機構(包括AMC)積案數量達到百萬件,標的估算可能達1萬億元,其中大部分是不良貸款或不良資產。

中國銀行業協會曾對140多家銀行進行專項統計,涉及勝訴未執行的就有幾千億元。針對此,2014年7月至2015年7月,最高人民法院專門開展了對銀行業勝訴未執行且有財產可供執行的積案專項清理的行動,執行回款252.8億元。

“政策不確定,法律是真空,一直困擾銀行業不良資產處置。銀行業有幾萬億的不良,但是在立法仍是空白。”卜祥瑞建議,應盡快出台《銀行業不良資產處置條例》,為銀行業處置不良資產提供最基本的法律依據。

目前,最高人民法院《關於審理涉及金融不良債權轉讓案件工作座談會紀要》(法發[2009]19號,下稱《海南座談會紀要》)無疑是不良資產管理領域中最重要的一個司法政策,也是爭議比較大的。該政策對國有銀行界定、政策性不良債權和商業性不良債權區分都較為模糊。《金融資產管理公司條例》僅適用於四大AMC,但不能適用於新成立的各省級AMC。“大家不知道怎麽做。政策具有明顯的不確定性。”

此前財新報道,銀行業金融機構之間處理不良,絕大多數利用了通道業務。個別大行成立了不良資產處置平台公司,假借有牌照的資管公司合作,實際上僅是特定通道,中小銀行拿不到這樣的牌照,隻能找AMC去做。“當不良資產顯著增加時,銀行與AMC並沒有多大的議價能力,現在銀行想出讓不良資產因規製限製找不到承受主體,通道處置又視為違規。”據前述人士透露,由於種種限製,東北某省的地方AMC現處於停滯狀態,控股企業想賣牌照,報價5億元。

銀監會近日下發《關於規範金融資產管理公司不良資產收購業務的通知》,要求AMC在開展金融機構不良資產收購業務中,禁止為金融機構規避資產質量監管提供通道;不得設置回購條款或與轉讓方私下簽署兜底協議等方式,使得不良資產隻是名義出表。

“在堵住通道的同時,應適當放開銀行處置不良資產的自主權。”卜祥瑞認為,應讓商業銀行真正做到自主經營,把不良貸款核銷,批量不良資產包括個貸不良資產轉讓權等基本的處置權等權利授權或還權於商業銀行,同時完善授信總額管理與債委會製度,從源頭上控製不良貸款上升。外部環境上,銀行業監管機構、行業協會等應合力推動人民法院進一步加大銀行業涉及不良資產案件執行工作,強化懲戒逃廢銀行業債務失信人力度,讓逃廢銀行債務的失信人在金融領域寸步難行。

【財新網】鋼鐵業2015年財務費用達千億 債轉股是良藥嗎?

2016年04月12日

2015年中國鋼鐵行業銀行借款總額1.3萬億,財務費用近1000億,5年上漲114%

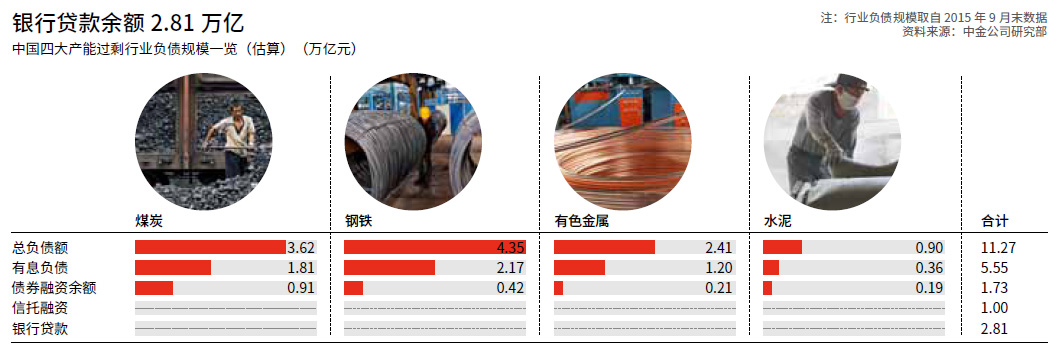

【財新網】(記者 範若虹)鋼鐵行業是今年中央化解過剩產能的兩個重點行業之一,財務負擔是鋼鐵行業麵臨的最大難題之一,到底鋼鐵行業的負債情況如何?

據冶金工業規劃院院長李新創透露,截至2015年底,中國鋼鐵行業銀行借款總額1.3萬億元,其中長期借款3662億元,同比增長3.55%,短期借款9623億元,同比降低2.01%。財務費用974.4億元。

李新創是在4月9日出席由冶金工業規劃研究院主辦的2016年第七屆中國鋼鐵規劃論壇中提及上述數字的。 他表示,2015年鋼鐵行業的財務費用比2010年上漲了114%,較2005年上漲544%。目前,鋼鐵行業平均貸款利息為7.33%,為一年期銀行貸款基準利率的1.7倍。

2015年是中國鋼鐵行業最為低迷的一年,行業整體虧損,進入“嚴冬”期。由中國鋼鐵工業協會統計的重點大中型鋼鐵企業虧損645.34億元,銷售利潤率為-2.23%,同比下降2.86%。

行業低迷和虧損帶來了負債率的攀升。2015年全國粗鋼產量8.04億噸,截至去年年底,鋼鐵行業負債率超過70%的企業48家,涉及產量3.33億噸,占全國總產量近42%。這裏包含負債率超過100%的企業有5家,涉及產量426.87萬噸;負債率超過90%的企業有13家,涉及產量2704.87萬噸。

鋼鐵行業如此高額負債,最初源於國際金融危機之後中國“四萬億”的經濟刺激計劃。當時鋼鐵行業的盈利情況尚可,2009年全行業平均銷售利潤率為2.5%,銀行對於鋼鐵企業,特別是國有鋼鐵企業尤其偏愛,出現了過度授信、多頭授信現象。有了貸款,大量鋼鐵企業開始了規模擴張。隨後幾年,整個行業的產能利用率不斷下降,產能過剩嚴重,並逐漸進入全行業虧損的局麵。

鋼鐵行業專家、原冶金部鋼鐵司司長劉勇昌對財新記者表示,部分鋼鐵企業在近幾年連續嚴重虧損,造成了銷售額越多虧損越大的局麵,主要依靠增加貸款維持生存,資產負債率越來越高,形成惡性循環。

2015年,全國噸鋼虧損1000元以上的企業有4家,虧損額占到了銷售收入的30%—50%。劉勇昌表示,這些企業均是國有企業,雖然設備先進,但是具有致命的弱點,即遠離原料,遠離銷售市場,物流成本高,人員冗餘量大。

對於鋼鐵行業如此高負債,目前政府提出的一個解決辦法是債轉股。根據財新此前報道(見《財新周刊》2016年第13期封麵報道“債轉股重來”),3月25日,國務院召集發改委、財政部、央行、銀監會等多個部門開會,討論債轉股相關事項,未來將出台相關實施意見。據了解,首批債轉股規模為1萬億元,預計將在未來三年甚至更短時間內,化解1萬億左右規模的銀行潛在不良資產。業內人士稱,符合此輪債轉股預期條件的多數為國有企業

中鋼集團和渤海鋼鐵集團由於巨額債務問題,已經出現了債務違約,並正在同債權銀行討論貸款展期,以及債轉股等解決方案。其中中鋼集團涉及債務600億元,渤海鋼鐵集團涉及債務高達1920億元(見《財新周刊》2016年第13期報道“渤鋼2000億債務泥潭”)。

但多位業內專家均對財新記者表示,對利用債轉股化解鋼鐵企業的高負債有所擔憂。首先由於此種債轉股主要在國有鋼鐵企業中進行,意味著國有鋼鐵企業的債務和財務成本將得到大幅度降低,這對同在市場中競爭的民營鋼鐵企業來說有失公平;其次,出現巨額債務的國有鋼鐵企業,多為管理經營成本高、人員冗餘量大、虧損嚴重的企業,對這樣的企業實行債轉股,等於保護了“落後”。

渤鋼2000億債務泥潭

《財新周刊》 2016年第13期 出版日期 2016年04月04日

天津市政府出麵主導重組,但由於產能過剩、抵押物產權不明、銀行和政府訴求不同,重組不易

財新記者 吳紅毓然 楊巧伶

渤海鋼鐵1920億元債務風險爆發,105家金融機構身陷其中。

據財新記者了解,渤海鋼鐵集團(下稱渤鋼)債權人委員會已經召開,初步方案是各金融機構不抽貸不壓貸,貸款展期減息,渤鋼剝離部分資產進行二次重組。這一方案仍在討論中。

此外,天津市政府還將拿出渤鋼旗下的1000畝土地進行處置,予以紓困。“政府要求銀行續貸,利息由財政還。”一位大行天津分行人士指出,目前對於到期貸款本金如何償還還沒有說法,政府也在考慮債轉股的可能性。

渤鋼重組並非易事。一是抵押物產權不明,銀行和政府訴求不同;二是渤鋼旗下資質相對最好的子公司——天津鋼管,產權相對獨立。一位接近泰達控股的人士對財新記者指出,2007年泰達控股買入天津鋼管57%的股權,為第一大股東。組建渤鋼時,渤鋼並沒有錢回購天津鋼管股權。“泰達控股集團花真金白銀買的,重組時肯定會和渤鋼劃清界限。”另一位小債權行人士指出。

財新記者獲悉,105家債權人中,北京銀行、天津銀行、天津濱海農商行、建設銀行、浦發銀行、興業銀行及中國銀行涉資較多,前三家銀行的信貸餘額分別為數百億元之巨,後四家在60億元至100億元,均不是小數。這七家銀行也都是債委會主席團成員。

據財新記者了解,經債委會排查,渤鋼的金融債務為1920億元,總資產為近2900億元,若加上商業債務,渤鋼已資不抵債。有債權行高層對財新記者透露,渤海鋼鐵僅有三分之一投產,剩下三分之二處於停產狀態。企業付息都是問題,全靠銀行輸血維係——這是典型的“僵屍企業”。

“這是個天文數字。”多位銀行人士難以相信渤鋼的債務規模。但早在六年前,渤鋼就有千億元的授信額度。“過度授信、多頭授信是最大的問題。”另一位債權行高層認為,從2009年“4萬億”信貸大投放開始,企業因過度授信而過度擴張,並盲目進行多元化經營,企業的資產負債表就出現問題。近年來大資管爆發,企業通過信托、租賃各類通道融資,銀行等金融機構實際上並不了解企業真實債務規模。

當前風險暴露與前期信貸高速增長過程中多頭授信和過度授信高度相關。“渤鋼有上千億的資產規模,我們才貸了幾十億,以為很安全。實際上它的總負債已經大大超過了實際需求,千億負債之後的每一筆貸款投出去時,就已經是損失。”前述人士說。

短債占比七成

風險暴露

渤海鋼鐵債務問題早已有之,但點燃這場債務危機的導火線,可能是天津市政府自己。有債權人對財新記者透露,2016年元旦前後,天津市高層召集金融機構開會,主動要求金融機構繼續支持天津市鋼鐵行業發展。部分外資行等金融機構將此作為負麵預警反而抽貸,進一步惡化渤鋼資金鏈,部分貸款利息逾期,風險暴露。

3月下旬,國民信托•天津鋼鐵集團貸款集合資金信托計劃到期未兌付的消息曝光,引發市場對渤鋼債務問題的關注。

國民信托上述項目總規模3.5億元,其中A類規模3億元,預期年化收益率為9%-9.5%;B類規模0.5億元,預期年化收益率為9%。目前的處置進展是,國民信托延長信托清算期,清算期為1月29日至4月29日。

接近國民信托人士稱,目前B類和A類第一期已正常兌付,剩餘逾2億元信托項目中,已向投資者分配信托收益和7.15%的本金。“關於清算期間的信托收益及未支付的信托本金,國民信托會與融資人天津鋼鐵集團協調,盡快兌付未分配本金。”

據財新記者了解,這筆信托資金的托管銀行為渤海銀行,“天津準備讓渤海銀行去兜底,托管變成托底的了”,有接近天津市政府人士感慨。

渤鋼注冊資本170億元,為天津國資委獨資企業。2010年7月,經天津市委、市政府批準,由天津鋼鐵集團有限公司、天津鋼管集團股份有限公司、天津天鐵冶金集團有限公司、天津冶金集團有限公司聯合組建而成。

對於渤鋼1920億元的金融債務,具體明細尚未能得知。據財新記者多方了解,債務多以流動貸款為主,且在銀行近年來收緊對鋼鐵信貸後,渤鋼通過各類通道表外融資、發行大量短融中票,債務結構複雜。

據財新記者獲得的部分報表,天津鋼鐵應是渤鋼債務最為嚴重的板塊。“天津鋼鐵從2011年開始就還不起銀行利息了。”業內人士說。截至2014年12月31日,天津鋼鐵總負債為328.32億元,其中,流動負債合計為272.47億元。到2016年,負債規模升至600億元左右。

天津鋼鐵集團還有大量員工集資。幾位債權行高層告訴財新記者,該資金由工會作為惟一委托人,將員工募集資金委托給北方信托,規模在30億元左右,其中部分信托資金再貸款給天津鋼鐵集團,為企業融資。這一信托產品的利率遠遠高出市場水平,甚至一度高達45%。

今年2月23日,天津鋼鐵內部下發“致投資公司資金信托債券職工的公開信”,對四期資金信托債券和在今年2月到期時個人計劃提前支取的資金信托債券實行全額續作,以“待資金到位後連本帶息全額兌付”的方式,代替協議簽訂的提前兌付。“現在政府要拿些錢先把職工的錢給還了,錢從哪裏來?”有銀行人士擔心,最終還將是銀行埋單。

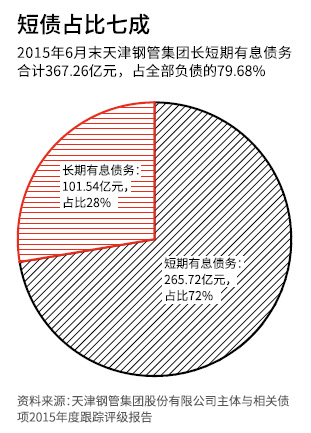

天津鋼管的資質在渤鋼四家企業中最好,也是目前渤鋼惟一還在正常經營的企業,債務情況較為清楚。據大公國際最新報告,截至2015年6月30日天津鋼管集團負債總額460.49億元,資產負債率為83.42%。其中短期借款為109.64億元。“公司未來一年內到期的債務為265.72億元,占總有息債務的72.35%。公司債務負擔較重,且短期償債壓力較大。”

截至2015年8月25日,天津鋼管集團本部共有32筆關注類貸款、1筆關注類票據貼現和1筆關注類銀行承兌匯票,均已結清;對外擔保中被列為關注類的餘額為1.35億元。此外,還有11筆私募債及兩筆子公司天津賽瑞發行的“13賽瑞CP001”和“14賽瑞CP001”已按時兌付,“15賽瑞CP001”和“15賽瑞CP002”尚未到期。

值得注意的是,受行業產能過剩、環保壓力大及資金緊缺影響,銀行對天津鋼管的授信結構相應調整,增加票據融資額度,同時提高票據保證金比例。2015年6月末,天津鋼管應付票據為132.28億元,較2014年末增長27.60%。

香港的銀行也全部停止對渤鋼的信用證額度。2014年10月星展銀行為渤鋼發行10億元離岸人民幣債券,票麵利率6.4%,2017年10月16日到期。由於違約概率增大,該債券在渤鋼債務問題曝光後幾天內暴跌30%,收益率飆至11%。

此外,多位債權行人士提醒,渤鋼還牽涉大量企業債務。比如,數百億元的天津物產集團,跟渤鋼旗下的天津冶金有著密切的貿易往來,天津物產是天津冶金的“托盤”企業,以鋼材回購滾動融資。

“表麵上看是鋼鐵企業的危機,其實是個非常巨大的係統風險。渤海鋼鐵的風險會連累天津物產集團,物產集團背後是一長串鋼貿企業。”一位債權行高層說。此前財新報道,全國大量物資集團均充當起鋼貿商的“托盤方”,這些國企靠銀行輸血掩蓋巨虧。鋼貿壞賬,最大的黑洞就在於此。(參見本刊2014年第6期《鋼貿黑洞塌陷》)

天津鋼管

初步重組方案

3月初,在國民信托資金未兌付消息曝光之前,為化解渤鋼集團債務問題,天津市政府已經主導成立渤鋼集團債權人委員會(下稱債委會)。

目前初步重組方案已出爐。方案指出,各成員單位按照“一企一策”的原則,具體研究確定增貸、穩貸、減貸、重組等處置措施,確保各成員銀行一致行動,形成合力。

“開會討論時,有市領導說得很清楚,不能讓銀行掛賬停息,這不是政府能做主的事,銀行有自己的規矩。”一位接近天津國資委人士告訴財新記者,目前市政府要求銀行不得抽貸;在展期減息方麵,債委會擬希望各金融機構對相關貸款進行展期,並下調利率10%,由按月、按季度付息變成按年付息。不過,各金融機構訴求不一,如何展期、展期多長,都難以快速形成共識。對於部分貸款到期的金融機構而言,更是增加兌付壓力。

前述人士還透露,渤海鋼鐵擬將優質資產剝離出來進行二次重組,其不良資產由天津津融投資服務集團有限公司(下稱津融集團)接盤處置。據財新記者了解,天津鋼鐵的部分資產將作為優質資產被剝離出來。

工商資料顯示,津融集團係天津國資委及天津泰達國際控股集團的合資公司,按照天津市政府授權開展金融企業不良資產批量收購、處置業務,這意味著津融集團可作為天津的AMC,處置渤海鋼鐵集團的不良資產。

“天津市政府的工作,現在有點推不下去了,比起債務重組,銀行寧願自己去處置。”一位債權行人士指出,銀行大多持有企業旗下土地作為押品,銀行不認為這是不良資產,自己處置可能更有效。但不少地塊渤鋼集團沒付土地出讓金,銀行處置土地有產權問題,銀行希望政府要麽先解決地塊的產權,要麽直接兌付土地處置收入;而政府則希望自己去處置土地。

“現在天津將土地拿出來處置,但是天津又不是北京,價值幾何還是問題。”一位銀行高層說。據第三方研究報告,天津庫存去化周期在15個月左右。

根據財新記者獲得的《渤鋼集團債權人委員會組建方案》(征求意見稿),組建債委會目的是,構建債權人一致行動人的平台和機製,通過必要的、風險可控的收回再貸、展期續貸、並購重組等方式,最大限度地幫助渤鋼集團實現近期解危、遠期解困;通過製定清晰可行的資產保全計劃,穩妥有序推動“僵屍企業”重組整合或退出市場,充分盤活沉澱在“僵屍企業”和低效領域的信貸資源;通過組建銀團貸款或建立聯合授信機製等方式,支持公司治理良好、產品有市場、發展有前景、但當前投入不足的企業。

債委會架構分為決策層麵和工作層麵。決策層麵,主席團成員在債權金額和行業上均要有代表性。其中,主席團授信金額占總授信使用金額的三分之二。“貸款規模不到80億、100億的機構,恐怕很難進入主席團,並無決策能力。”前述債權行高層指出。工作層麵,分為工作組、談判組、審計組。

為加強對債委會的指導,天津市還成立了“渤鋼集團脫困發展債權指導協調小組”(下稱指導協調小組),負責對債委會具體運作進行聯合指導協調,確保各債權人一致行動,並向指導協調小組報告相關情況。最初由副市長閻慶民任指導協調小組組長,天津市政府副秘書長杜強任副組長;後小組升級,由天津市委代理書記、市長黃興國任組長,天津市委常委、副市長段春華任副組長。

指導協調小組成員包括天津市國資委、天津市金融工作局、天津銀監局和人民銀行天津分行。其中,人行天津分行負責針對地方法人銀行因處置渤鋼集團不良貸款問題所導致的流動性短缺,通過常備借貸便利給予一定的資金支持,對於符合政策要求的金融機構給予再貸款、再貼現資金支持等。

經營困局何解

2014年和2015年,渤鋼集團兩次入選《財富》全球500強,分別排名第327名和第304名。但事實上2015年渤鋼集團的子公司已經出現虧損,有的子公司甚至每個月虧損10億元。

“大是大,但確實不強。”一位城商行行長如此評價。多位知情人士告訴財新記者,天津市組建渤海鋼鐵集團,目的在於做大天津市鋼鐵產業。不過,行政幹預達成的合並沒有讓四家鋼鐵集團達到形成協同效應、避免競爭的目的。四家鋼鐵集團各自為政,業務雷同,和母公司渤鋼集團之間也貌合神離。

渤鋼集團作為控股公司,並沒有實體鋼鐵業務。其中,渤鋼集團定位為集團發展戰略中心、資產管理中心、人力資源中心、資本運作中心、技術研發中心,各子公司定位為利潤中心、成本中心。“由於渤鋼集團是後成立公司,四個子公司鋼鐵集團每個又都很強,導致後成立的渤鋼集團雖然級別高,但對於子公司管控能力比較弱。”

四大子公司中,天津鋼管集團主要生產無縫鋼管,年產能約350萬噸;天津鋼鐵集團主要生產中厚板、高速線材、圓鋼等,年產能750萬噸;天津天鐵冶金集團主要生產冷軋薄板、熱軋卷板、高強鋼筋等,年產能500萬噸;天津冶金集團的主要產品也是冷軋薄板、熱軋卷板、高強鋼筋,年產能600萬噸。

據《大眾日報》報道,3月4日,全國政協委員、北京銀行董事長閆冰竹在政協經濟界分組討論中透露,渤鋼集團2016年需要壓縮產能1500萬噸。財新記者了解到,去產能任務最重的正是債務最嚴重的天津鋼鐵集團。

國企體製僵化、低效運作,主要依靠銀行舉債維持,資產負債率過高。一旦經營性現金流斷裂、融資性現金流又收緊,到期債務就會成為“壓倒駱駝的最後一根稻草”。國企的公司治理實則是重組的關鍵。“如果沒有有效的公司治理,就算有很好的重組方案,能不能落實到位也有問題。”一位債權行高層對此不無擔心。

《財新網獨家》渤鋼集團初步重組方案出爐

2016年03月22日

《華爾街日報》

Rush of Corporate Bonds Inflames Worries About China’s Debt

China looks to debt to rekindle growth, but rapid credit buildup also adds economic risks

CHUIN-WEI YAP and MARK MAGNIER, Feb. 24, 2016

BEIJING—A surge of corporate bonds is adding to China’s already-high debt levels, amplifying risks to the economy as Beijing persistently encourages borrowing to fuel growth.

The new rounds of corporate funding deepen anxieties among investors and analysts that China’s debt, already expanding at twice the pace of its gross domestic product, is feeding a nascent credit crisis that could further set back the country’s efforts to shift the economy to a slower, consumption-led model.

Corporate debt now amounts to 160% of China’s gross domestic product, compared with 98% in 2008, according to Standard & Poor’s Ratings Services. The level in the U.S. is 70%. Outstanding corporate bonds in China last year surged 25% to 14.6 trillion yuan ($2.2 trillion), according to the central bank.

Worries over China’s rapid accumulation of credit, up 12.4% last year, are compounded by signs that not much of it is creating new wealth.

State policy is directing the boom in corporate bonds, which can be 15% cheaper for borrowers than benchmark loans, meaning issuers can use them to favorably reschedule loans.

The government says the push is part of a plan to have companies bear more direct risk as banks struggle with rising bad loans, and there is room for more.

“This is in accordance with China’s reform direction,” Wang Yiming, vice minister at the Development Research Center of the State Council, the national cabinet’s think tank, said last week. “In the past, we’ve primarily relied on bank loans. We want to gradually increase direct financing.”

China has long sought to deepen its capital markets by developing debt and equity financing. Banks have traditionally accounted for about 70% of all lending in China. As souring loans began to pile up two years ago, regulators looked to the stock and bond markets to spread credit risk in the system, lower funding costs and expand financing channels for companies.

Hopes to use equity markets as a key fundraising tool fell apart as stock prices collapsed last summer, but regulators still view the bond market as a viable channel to restructure risk.

“In 2016, we want to adequately fulfill the financing function of the corporate bond market to further promote reform, steady growth and a bigger role for risk management,” the National Development and Reform Commission said in a statement on Wednesday.

Also on Wednesday, China’s central bank moved to make it easier for qualified foreign institutional investors to buy bonds on China’s interbank market, where issues from the Ministry of Finance and large government entities are traded. The move follows similar permission granted to some central banks and sovereign wealth funds last July and comes as China seeks to encourage use of the yuan to continue liberalizing its currency system. To accomplish its goal, analysts say, China needs to attract investment into its bonds, in particular by global institutional investors.

The encouragement of bond financing sets up a clash between Beijing’s eagerness to maintain economic growth and its broad desire to reduce debt in the economy.

“China will not allow the economy to slow down too sharply,” Fang Xinghai, a senior economic adviser to President Xi Jinping, said last month. “But China can’t afford to further expand financial risks.”

Mr. Wang, of the State Council think tank, said the government isn’t overly concerned about the sharp rise of corporate debt because it believes issuers have strong financial indicators. He said deleveraging should be gradual and balanced against economic expansion.

“Deleveraging can’t be fussed over on a granular level in the short term,” he said.

There isn’t full consensus on this front. Central-bank officials have long argued that the old model of using cheap credit to spur growth has reached its limits.

Beijing’s struggle with fast-growing debt in past decades spawned a massive recapitalization of banks. Analysts worry that the bond ramp-up perpetuates inefficiency among ailing industries and risks widespread defaults.

“The Chinese government has a policy ‘trilemma,’ ” Moody’s Investors Service analyst Ivan Chung said. “It wants growth of at least 6.5%, reforms to rebalance the economy, and it wants to deleverage. You cannot do all three simultaneously.”

About 70% of the bond surge last year headed to the already heavily indebted real-estate and related construction sectors, bond-issuance data show. Some 10% went to heavy industry and infrastructure companies such as steel mills, cement makers and electricity suppliers.

Such firms are plumbing debt at a time when home prices are falling in China’s smaller cities and the country’s heavy industry is battling overcapacity.

Analysts say “zombie industries,” or those feeding China’s problems with overcapacity, were in part responsible for a rush on bank loans last month, as these companies feared the government was poised to amp up regulations to cut more of their capacity.

Heavy debt plagues some of China’s biggest companies. Chemical conglomerate China National Chemical Corp., or ChemChina, which this month paid $43 billion for seed maker Syngenta AG, has a debt volume 12 times its earnings before interest, taxes, depreciation and amortization. Analysts typically flag ratios higher than five, as such numbers sound a warning on a company’s ability to repay its debt.

Still, such firms are big enough to wield influence over Beijing’s policies and access to its purse. But debt is rife even among smaller companies in oversupplied sectors. Among China’s most indebted companies: toilet-fixture producer Xinjiang Yilu Wanyuan Industrial Investment Holding Co. and biodiesel producer China Bio-Energy Corp., according to S&P Global Market Intelligence.

As companies in moribund sectors issue fresh bonds, their erstwhile lenders are doing the buying. Data from clearinghouse Chinabond indicate that commercial banks, insurers and funds accounted for two-thirds of outstanding corporate-bond holdings at the end of last year. About 28% went to stock exchanges that trade these bonds. Credit unions and securities companies made up the rest.

As the cost of debt servicing grows, capital is diverted from productive investment to interest payments. Research firm Gavekal Dragonomics estimates China now spends around 20% of its GDP just servicing its corporate and household debt.

《路透社》專訪:中國鋼鐵業春天尚遠 去產能需政策和企業多方發力--華菱鋼鐵

2016年 3月 10日 星期四

作者 孫琦子/孫文華

路透北京3月9日 - 盡管去年大麵積虧損的業績已讓中國鋼鐵企業哀鴻遍野,但整個行業陣痛或許才剛剛開始。中國大型鋼鐵國企--華菱鋼鐵集團董事長曹慧泉周三稱,鋼鐵行業的去產能仍需較長時日,除了政策調控外,還需企業自身發力應對挑戰。

身為湖南省人大代表的曹慧泉在兩會間隙接受路透專訪時表示,中國占了全球50%的鋼鐵實際產量,去產能的過程會比歐美快,但也需要一定時間。歐美通過兼並重組破產形成相對合理的產能分配,用了二三十年的時間。

“去年是初冬,今年是冬天,但冬天要過去還要比較長的時間。”曹慧泉稱。

上市公司湖南華菱鋼鐵股份有限公司(000932.SZ)是華菱鋼鐵集團下轄的全資子公司。

中國國家統計局公布的數據顯示,截止2015年中國鋼鐵產能約12億噸,而2015年中國的粗鋼產量為8.02億噸,產能利用率約67%。如果考慮到出口因素,中國鋼鐵的表觀消費占產能的比例將更低。

中國國務院今年2月初發布鋼鐵業化解過剩產能意見指出,從2016年開始,用5年時間再壓減粗鋼產能1億-1.5億噸,嚴禁新增產能,並鼓勵企業通過主動壓減、兼並重組、轉型轉產、搬遷改造、國際產能合作等途徑,退出部分鋼鐵產能。

“現在提的去掉1-1.5億噸的產能是不是夠了?我覺得要在實施過程中再去看,五年去掉1.5億噸的產能,也是一個雄心勃勃的計劃。行業裏大家的共識是希望把產量恢複到比較正常的水平。”曹慧泉並稱。

在他看來,現在政府主推的是市場化的去產能,政府不僅要做職工和社會政策的兜底,更多的是通過環保、法律的標準來建立門檻,營造公平競爭的環境,清除不達標的企業。而一些僵屍企業需要徹底消除產能,把它們的裝備、高爐都拆掉炸掉。

“中國的僵屍企業有一些特殊,好像遊擊隊,市場不好的時候設備就擱在那,市場好的時候它看到一些邊際利潤和正現金流的可能性,就可能死灰複燃。對這些企業必須徹底清除。”他並表示。

他也表示,從企業的角度來看,不能等待市場的好轉,首先要把自己的事情做好,控製成本,產品和服務比競爭對手更優。如果這些功課在市場好的時候不做,市場不好的時候就沒機會了。

在他看來,去年雖然鐵礦石價格從每噸50多美元降至40美元左右,但鋼鐵價格跌得更多,一些板材價格跌幅逾三分之一,這是企業內部再怎麽降低成本也無法消化的。

“我們已經降薪了,管理層現在隻拿生活費。在這個時候如果你不付出,還想享受高峰時期的舒適,肯定是不現實的。先降薪,大家先努力,爭取讓多數人還保持一份工作。”曹慧泉稱。

他也坦承,冬天將持續多久不好預測。上一次中國走出亞洲金融危機也用了三四年時間,這一次外部環境不明朗,歐美的複蘇還很模糊,盡管相信中國政府的執行力,但也不是定個目標就能實現的,需要多方努力。

他亦表示,並未看到近期鋼鐵價格上漲的驅動力。

“需求是平穩的,也沒有看到國家出台大規模刺激政策,我更傾向於認為,這是前期鋼價過度下跌帶來的階段性反彈。與其說是現在暴漲,不如說之前是非理性的暴跌。”他並稱。

**今年鋼鐵出口難以增加**

**今年鋼鐵出口難以增加**

2015年中國鋼鐵出口量逾1億噸,刷新曆史記錄。盡管中國的鋼鐵過剩且有價格優勢,但曹慧泉認為,今年的鋼鐵出口恐怕難以增加,最主要的原因是為了平衡和貿易夥伴的關係。

美國貿易代表弗羅曼(Michael Froman)周一表示,奧巴馬政府正在敦促中國削減過剩鋼鐵產能,這些過剩產生導致大量鋼鐵被出口到美國和全球其他市場。

"中國的出口多不是因為產能多,也不單是因為價格便宜,而是因為競爭力。中國目前工藝門類非常齊全,規模效益非常明顯,生產成本自然具有優勢。但這些問題和政治攪在一起就比較複雜。”曹慧泉稱。

據他介紹,七八年前,中國每年從日本進口四五千萬噸鋼,去年這個數字是600多萬噸,主要原因是中國已經能生產出成本更低、服務更好、交貨更快的產品。

“貿易保護也是為了保護當地就業。但是企業如果沒有競爭力,長期靠政府補貼和保護政策,終究還是生存不下去。曆史的演進很有趣,中國現在希望貿易開放,就像以前歐美國家希望中國開放一樣。”他表示。

據他介紹,目前中國正在采取一些措施限製鋼鐵出口,中國的粗鋼出口不僅沒有出口退稅,反而有25%的征稅,這在全球任何一個國家都是沒有的。預計今年鋼鐵出口可能保持9,000萬噸-1億噸的水平。

**支持淡水河穀與FMG的合作**

**支持淡水河穀與FMG的合作**

針對3月8日公布的巴西淡水河穀(VALE5.SA)與澳大利亞Fortescue Metals Group(FMG)(FMG.AX)的合作計劃,曹慧泉表示,這對兩家礦企爭奪市場份額和提升競爭力都有幫助,並且兩家的合作對中國用戶來說是好事。華菱鋼鐵是FMG的第二大股東,持股17.34%。

“淡水河穀有一些高品位的礦,FMG這邊主要是一些伴生礦。如果兩邊能做一些混礦的話,對於兩邊在爭奪市場份額和提升競爭力方麵會有幫助。”他稱。

他表示此前一直建議FMG開發些高品位的資源,因為隨著市場的變化,未來對中高品位礦的需求也會進一步旺盛。混礦的性價比更有優勢,加上物流成本的差異,FMG與淡水河穀合作是實現這一目標的捷徑。

“我作為股東支持這個事情。我還跟他們說,你們混礦的第一船礦,我們願意把它買下來。”曹慧泉並稱。

FMG集團3月8日宣布,與淡水河穀簽署了一項不具有約束力的合作備忘錄,提議雙方組建一家或多家合營企業,並選兩家公司鐵礦產品進行混礦。

中國鋼鐵企業和交易商表示,巴西淡水河穀與FMG這兩家主要鐵礦石生產企業計劃結盟,有可能提高兩家鐵礦石供應在中國鋼鐵企業眼中的吸引力,以較低的成本改善和適應對產品質量的要求。(完)