搖錢樹下

北美個人投資DIY

正文

12 月15 日星期一。標普500 指數收報868.57,下跌1.26%.

聯儲局明天減息

從FUTURE 市場來看,大約70%的投資者預期明天聯儲局減息75點子,大約30%投資者預計減息30點子。日元延續了對美元的強勢,FXY收報109.9,是近年來的高位。如果明天聯儲局減息75點子,而大後天議息的日本央行保持0.3%的利率不變,一個有趣的現象就會出現了:美元的利率將會比日元更低。這是否意味著人們將會舍棄美元而轉買日元呢?我看未必。日本的經濟受出口減慢的影響很大,不具備支持日元長期強勢的基礎。其次,日元的利差交易拆倉潮已經進行得七七八八,短期內不會有對日元的大需求。再次,美國為了自身的利益,一定會想辦法維持美元的強勢。So,I would not jump into FXY now.

標普500的PE究竟是多少?

三個經濟學家給出了不同的看法。

魯索德指出,以11月20日的低點計算,標準普爾500指數的點位大致等於過去五年企業平均PE的10倍左右,這樣一個低水準是過去五十年來所僅見的。

耶魯大學的教授席勒也在進行類似的研究,他統計了企業過去十年的盈利數字,得出的結論是PE為13.4。席勒稱這已經是“過去二十一年以來的最低水平,也是1991年以來首次跌至15或者16的水平之下”。席勒認為,標普500指數目前低於900點的點位已經是相當合理了。

不過,資深指數分析師西佛布拉特(Howard Silverblatt)另有看法。他指出,標普500指數當前的點位相當於截至九月底的十二個月的每股盈利的大約19倍。

也就是說,三個經濟學家分別取值標普500企業的5年平均盈利,10年平均盈利和最近的12個月盈利來計算PE,得出的數字分別是10,13.4和19. 考慮到標準普爾500指數較去年10月的1565.15點的史上最高點下滑了近一半,人們開始考慮到這樣一個問題:為什麽股價下跌近一半,而股票的PE不跌反升呢?

答案很簡單:股票的盈利比股價下跌的速度更快。就拿FINANCIAL 板塊來說好了,XLF現在的每股淨虧損為5.53美元,而XLF今天的收市價是11.63美元,FINANCIAL板塊的股票盈利基本都沒有了。所以,銀行業2005-2007年的盈利是靠房地產次貸的泡沫吹起來的,用來計算PE的參考意義不大。

其他板塊也是一樣的道理。汽車工業也好,采礦業也罷,甚至是一些消費行業也一樣,在2005-2007年資金泛濫的年代,這些企業可以以很低的成本發行債券融資,從而取得高利潤。但這些情況現在都改變了,如果你留意信貸市場的情況,你就會發現,連AT&T這樣聲明顯赫的企業都要以比國債高4.3%的息率才能從市場上融資,而一些垃圾債券的每年息率更加高達20%。企業經營的成本無疑是比幾年前重多了。雪上加霜的是,由於失業率高企和房屋價格的下跌,消費者捂緊了他們的錢包,減少了消費支出。靠消費信貸和房地產泡沫拉動的高盈利時代已經一去不返了。

綜合以上的情況,我個人覺得西佛布拉特的分析比較靠譜。他以標普500企業截至到9月底的12個月連續盈利計算出,目前的標普500PE大約為19倍。他更進一步估計,標普500企業明年的每股盈利總和將在42美元左右。如果他的估算是正確的話,根據10倍至15倍的PE,標普500指數的合理水平應該在420到630點之間,距離現在的點數還有很大的下跌空間。

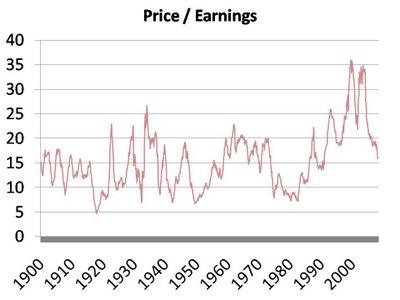

但是,股票不是精密科學。如果樣樣事情都可以通過計算而得出結果,電腦一定會取代人類成為地球的主宰。從下圖可以看到,上一次熊市低點的2002年第四季度,當時的市盈率也有接近31的水平,但股市依然出現了劇烈的反彈。所以,PE隻是用來參考的數據而不是判斷的唯一標準。

今日操作 無。觀察到financial板塊的賣壓依然很重,不過相比xlf下跌了3.46%,GS和MS這兩個明天的主角隻分別下跌了1.9%和1.97%. S&P現在的點數可上可下,上限900下限815,這個星期反正就在這個區間晃來晃去。明天將會是很有趣的一天,GS和MS再加上聯儲局,又有好戲看了。我不打算趟明天的渾水,畢竟是OE周嘛,一不留神就會中了敵人的圈套的

null

null

聯儲局明天減息

從FUTURE 市場來看,大約70%的投資者預期明天聯儲局減息75點子,大約30%投資者預計減息30點子。日元延續了對美元的強勢,FXY收報109.9,是近年來的高位。如果明天聯儲局減息75點子,而大後天議息的日本央行保持0.3%的利率不變,一個有趣的現象就會出現了:美元的利率將會比日元更低。這是否意味著人們將會舍棄美元而轉買日元呢?我看未必。日本的經濟受出口減慢的影響很大,不具備支持日元長期強勢的基礎。其次,日元的利差交易拆倉潮已經進行得七七八八,短期內不會有對日元的大需求。再次,美國為了自身的利益,一定會想辦法維持美元的強勢。So,I would not jump into FXY now.

標普500的PE究竟是多少?

三個經濟學家給出了不同的看法。

魯索德指出,以11月20日的低點計算,標準普爾500指數的點位大致等於過去五年企業平均PE的10倍左右,這樣一個低水準是過去五十年來所僅見的。

耶魯大學的教授席勒也在進行類似的研究,他統計了企業過去十年的盈利數字,得出的結論是PE為13.4。席勒稱這已經是“過去二十一年以來的最低水平,也是1991年以來首次跌至15或者16的水平之下”。席勒認為,標普500指數目前低於900點的點位已經是相當合理了。

不過,資深指數分析師西佛布拉特(Howard Silverblatt)另有看法。他指出,標普500指數當前的點位相當於截至九月底的十二個月的每股盈利的大約19倍。

也就是說,三個經濟學家分別取值標普500企業的5年平均盈利,10年平均盈利和最近的12個月盈利來計算PE,得出的數字分別是10,13.4和19. 考慮到標準普爾500指數較去年10月的1565.15點的史上最高點下滑了近一半,人們開始考慮到這樣一個問題:為什麽股價下跌近一半,而股票的PE不跌反升呢?

答案很簡單:股票的盈利比股價下跌的速度更快。就拿FINANCIAL 板塊來說好了,XLF現在的每股淨虧損為5.53美元,而XLF今天的收市價是11.63美元,FINANCIAL板塊的股票盈利基本都沒有了。所以,銀行業2005-2007年的盈利是靠房地產次貸的泡沫吹起來的,用來計算PE的參考意義不大。

其他板塊也是一樣的道理。汽車工業也好,采礦業也罷,甚至是一些消費行業也一樣,在2005-2007年資金泛濫的年代,這些企業可以以很低的成本發行債券融資,從而取得高利潤。但這些情況現在都改變了,如果你留意信貸市場的情況,你就會發現,連AT&T這樣聲明顯赫的企業都要以比國債高4.3%的息率才能從市場上融資,而一些垃圾債券的每年息率更加高達20%。企業經營的成本無疑是比幾年前重多了。雪上加霜的是,由於失業率高企和房屋價格的下跌,消費者捂緊了他們的錢包,減少了消費支出。靠消費信貸和房地產泡沫拉動的高盈利時代已經一去不返了。

綜合以上的情況,我個人覺得西佛布拉特的分析比較靠譜。他以標普500企業截至到9月底的12個月連續盈利計算出,目前的標普500PE大約為19倍。他更進一步估計,標普500企業明年的每股盈利總和將在42美元左右。如果他的估算是正確的話,根據10倍至15倍的PE,標普500指數的合理水平應該在420到630點之間,距離現在的點數還有很大的下跌空間。

但是,股票不是精密科學。如果樣樣事情都可以通過計算而得出結果,電腦一定會取代人類成為地球的主宰。從下圖可以看到,上一次熊市低點的2002年第四季度,當時的市盈率也有接近31的水平,但股市依然出現了劇烈的反彈。所以,PE隻是用來參考的數據而不是判斷的唯一標準。

今日操作 無。觀察到financial板塊的賣壓依然很重,不過相比xlf下跌了3.46%,GS和MS這兩個明天的主角隻分別下跌了1.9%和1.97%. S&P現在的點數可上可下,上限900下限815,這個星期反正就在這個區間晃來晃去。明天將會是很有趣的一天,GS和MS再加上聯儲局,又有好戲看了。我不打算趟明天的渾水,畢竟是OE周嘛,一不留神就會中了敵人的圈套的

null

評論

目前還沒有任何評論

登錄後才可評論.