最新文章

文章分類

歸檔

2005 (1235)

2006 (492)

2007 (191)

2008 (735)

2009 (1102)

2010 (315)

2011 (256)

2012 (203)

正文

六張表告訴你中國地方政府債務真相(組圖)

來源: 華爾街日報

從總量上看,中國政府債務風險可控,但市場普遍擔憂的是“是否會在一些局部區域出現問題”。本文將對全國30個省市(西藏沒有公布數據)地方政府債務的橫向對比分析,從各自債務規模及在全國中的占比、債務在不同層級(省、市、區縣、鄉鎮)的分布結構、舉債主體特征、債務類型、債務投向、償債壓力及風險等六個維度展開。

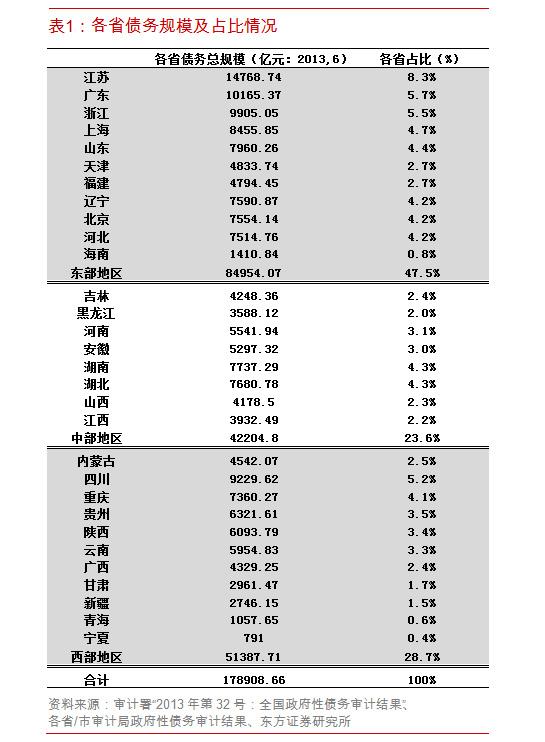

一、債務區域分布:東部占半壁,江蘇省為首

從區域分布看,東部地區(11省市)占比47.5%,其中,江蘇、廣東、浙江、上海和山東占比較高;西部地區(11省市)占比28.7%,其中,四川、重慶占比較高;中部地區(8省市)占比23.6%,其中,湖南、湖北占比較高。分省看,江蘇、廣東、浙江、四川、上海和山東,依次是中國債務占比較高的省份,合計占比三分之一。

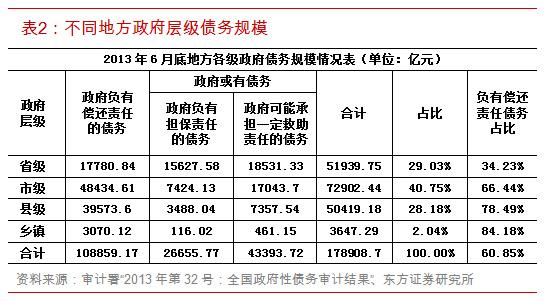

二、債務層級分布:不發達地區在省級,發達地區在區縣

地方政府債務主要集中於市級層麵,占比40%,其次是省級和縣級,鄉鎮債務占比較低。與地方財力直接掛鉤的負有償還責任債務,其在不同層級的占比結構差別比較大,省級較低,為34.2%,市級66.4%,縣級78.5%、鄉鎮84.2%,這反映出:層級越下沉,債務償還對財力的需求越大,這與中國目前地方基層政府財力吃緊形成“倒掛”局麵。

區域比較看,總體上,經濟不發達省份,省級負債占比較高,經濟發達地區區縣負債占比較高,其中,山西省級負債占比最高,達到62.4%;浙江、四川、貴州、內蒙古、重慶區縣級債務占比較高,占比在50%以上。這給出的提示是:對於經濟不發達省份,省級平台及其他負債單位的償還資金來源和再融資能力是關注的重點,而發達省份(特別上述重點省份,包括幾個西部省份),由於負債層級下沉,而且較為分散,債務整頓和管理,財力的縱向平衡更為重要。

三、舉債主體:不發達地區政府部門和機構占比較高

分省/市看:第一類負債主體是融資平台,其債務占比較高的省份主要是湖南、重慶、安徽、湖北、廣西,占比在60%以上,江蘇、陝西和海南占比也比較高,分別為57%、53%和52%。這些區域大部分是承接產業轉移的主要省份。

第二類負債主體是政府部門和機構,欠發達省份該類負債主體負債占比較高:山西、新疆、寧夏、吉林占比50%以上,內蒙古、青海占比45%以上,雲南占比35%以上。

第三類負債主體是國有獨資或控股企業,國有企業占比較高的省市,該類債務占比較高:福建、甘肅占比40%以上,上海、浙江和天津占比近35%以上。

第四類負債主體是經費補助事業單位,少數幾個省市占比較高,北京占比近50%、河南占比25%。

四、債務類型:山西、江蘇、浙江、重慶信托占比較高

與2010年底的債務結構相比,貸款占比下降,而BT負債、信托融資“爆發”,城投債也明顯增長。

受各類金融機構風險敞口管理特性不同,以及各省經濟增長結構差異影響,地方政府負債類型在各省差別也比較大。

對於銀行貸款,一個較為明顯的特征是貸款融資在東部區域占比較高,中部次之,西部較低。

對於信托融資,山西通過信托融資負債的比重非常高,幾乎占了其債務的30%,規模預計在1100-1200億,占全國地方政府信托債務的10%左右,2014-2015年進入償還高峰期。其他信托融資占比較高的省份還有重慶、浙江、江蘇。江蘇、浙江、重慶和山西的信托融資占據了全部地方政府信托融資的40%。

BT負債,該項占比較高的省份可能是貴州、四川、海南、廣西、廣東和福建等,其中貴州占比達到27.3%。

發債融資在中國經濟相對不發達省份中占比較高,如安徽、甘肅、青海、寧夏、江西、黑龍江、新疆,相關信用風險也需要警惕。另外,據城投債統計數據顯示,2014年,地方政府城投債到期規模約3500億,到期規模相對較大。

五、債務投向:東部投市政建設,西部投交運設施

從地方政府性債務餘額支出投向看,主要投資於市政建設5.8萬億(占比34.6%)、交運設施建設4.1萬億(占比24.4%)、土地收儲1.9萬億(占比11.2%)、保障性住房1萬億(占比6.5%)。

分省看,天津、上海市政建設占比最高,基本在50%以上;湖北、江蘇和廣東占比也比較高,近40%。

交運設施建設占比較高的省份是山西、陝西、河北、福建和雲南,山西高達57.8%,陝西達45.5%,其他三個在35%-40%之間。

四個直轄市,負債用於土地收儲的比重“奇高”,北京占比44.4%,上海22.5%,天津19.2%,重慶16.8%,這主要受這些區域房地產市場過去景氣度較高,政府通過負債收儲土地意願較強,相關債務占比也比較高。

六、償債壓力:普遍存在,重慶較高

各地方政府債務償還究竟有多大的風險?從債務率(債務規模/財政收入)看,全國平均水平是120%,其中,比較突出的有:重慶(190%)、湖南(165%)、天津、陝西、河北(三個均在150%以上),山西、上海、雲南、吉林(三個在140%以上)。

特別需要注意的是,從負有償還責任債務/財政收入的比重看,全國平均水平是70%,其中,比較突出的有:北京(100%)、重慶、貴州、雲南、湖北、上海(五個在90%以上)、吉林、海南、河北、四川(四個在80%以上)。

從負債率(債務/GDP)指標看,全國平均水平是35%,其中,比較突出的有:貴州(接近80%)、重慶(近60%)、雲南、青海(二個在50%以上)、甘肅、海南、上海、北京、陝西(五個在40%以上)。

綜合上述指標,償債壓力從高到低排序是:重慶、貴州、雲南、陝西、山西、河北、湖南、湖北、北京、上海、天津、吉林、甘肅、青海。比較集中、突出的分布於西部地區。

另一方麵,考慮到地方政府債務中,債務償還對土地出讓的依賴程度較高,從承諾以土地出讓收入償還額占負有償還責任債務比例看,全國平均水平是40%,其中,比較突出的有:浙江、天津(二者接近65%)、福建、海南、重慶(三個50%以上)、江西、上海、湖北、四川(四個40%以上)。上述省份房地產市場的景氣度及土地出讓收入增速狀況對債務償還構成較為明顯的影響。

從中看出,重慶一方麵償債壓力較大、另一方麵債務償還對土地出讓收入的依賴程度較高,其風險相對較高,需要重點關注。

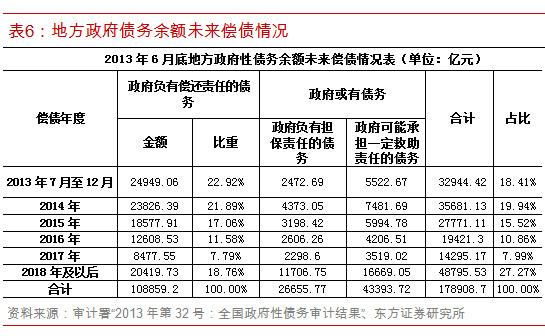

通過比較審計署關於地方政府未來幾年債務償還規模與我們的預測值,發現:2014年地方政府債務償還規模為3.56萬億,略高於我們預測的3.2萬億,根據測算2014-2016年,地方政府借新還舊規模在2萬億左右,有一定壓力。

本文作者邵宇是金融學博士,牛津大學John SWIRE學者,複旦大學金融研究院研究員,南京大學工程管理學院兼職教授。現任東方證券首席經濟學家、首席策略分析師和固定收益負責人,著有《危機三部曲:全球宏觀經濟、金融、地緣政治大圖景》。文中所述僅代表他的個人觀點。

從總量上看,中國政府債務風險可控,但市場普遍擔憂的是“是否會在一些局部區域出現問題”。本文將對全國30個省市(西藏沒有公布數據)地方政府債務的橫向對比分析,從各自債務規模及在全國中的占比、債務在不同層級(省、市、區縣、鄉鎮)的分布結構、舉債主體特征、債務類型、債務投向、償債壓力及風險等六個維度展開。

一、債務區域分布:東部占半壁,江蘇省為首

從區域分布看,東部地區(11省市)占比47.5%,其中,江蘇、廣東、浙江、上海和山東占比較高;西部地區(11省市)占比28.7%,其中,四川、重慶占比較高;中部地區(8省市)占比23.6%,其中,湖南、湖北占比較高。分省看,江蘇、廣東、浙江、四川、上海和山東,依次是中國債務占比較高的省份,合計占比三分之一。

二、債務層級分布:不發達地區在省級,發達地區在區縣

地方政府債務主要集中於市級層麵,占比40%,其次是省級和縣級,鄉鎮債務占比較低。與地方財力直接掛鉤的負有償還責任債務,其在不同層級的占比結構差別比較大,省級較低,為34.2%,市級66.4%,縣級78.5%、鄉鎮84.2%,這反映出:層級越下沉,債務償還對財力的需求越大,這與中國目前地方基層政府財力吃緊形成“倒掛”局麵。

區域比較看,總體上,經濟不發達省份,省級負債占比較高,經濟發達地區區縣負債占比較高,其中,山西省級負債占比最高,達到62.4%;浙江、四川、貴州、內蒙古、重慶區縣級債務占比較高,占比在50%以上。這給出的提示是:對於經濟不發達省份,省級平台及其他負債單位的償還資金來源和再融資能力是關注的重點,而發達省份(特別上述重點省份,包括幾個西部省份),由於負債層級下沉,而且較為分散,債務整頓和管理,財力的縱向平衡更為重要。

三、舉債主體:不發達地區政府部門和機構占比較高

分省/市看:第一類負債主體是融資平台,其債務占比較高的省份主要是湖南、重慶、安徽、湖北、廣西,占比在60%以上,江蘇、陝西和海南占比也比較高,分別為57%、53%和52%。這些區域大部分是承接產業轉移的主要省份。

第二類負債主體是政府部門和機構,欠發達省份該類負債主體負債占比較高:山西、新疆、寧夏、吉林占比50%以上,內蒙古、青海占比45%以上,雲南占比35%以上。

第三類負債主體是國有獨資或控股企業,國有企業占比較高的省市,該類債務占比較高:福建、甘肅占比40%以上,上海、浙江和天津占比近35%以上。

第四類負債主體是經費補助事業單位,少數幾個省市占比較高,北京占比近50%、河南占比25%。

四、債務類型:山西、江蘇、浙江、重慶信托占比較高

與2010年底的債務結構相比,貸款占比下降,而BT負債、信托融資“爆發”,城投債也明顯增長。

受各類金融機構風險敞口管理特性不同,以及各省經濟增長結構差異影響,地方政府負債類型在各省差別也比較大。

對於銀行貸款,一個較為明顯的特征是貸款融資在東部區域占比較高,中部次之,西部較低。

對於信托融資,山西通過信托融資負債的比重非常高,幾乎占了其債務的30%,規模預計在1100-1200億,占全國地方政府信托債務的10%左右,2014-2015年進入償還高峰期。其他信托融資占比較高的省份還有重慶、浙江、江蘇。江蘇、浙江、重慶和山西的信托融資占據了全部地方政府信托融資的40%。

BT負債,該項占比較高的省份可能是貴州、四川、海南、廣西、廣東和福建等,其中貴州占比達到27.3%。

發債融資在中國經濟相對不發達省份中占比較高,如安徽、甘肅、青海、寧夏、江西、黑龍江、新疆,相關信用風險也需要警惕。另外,據城投債統計數據顯示,2014年,地方政府城投債到期規模約3500億,到期規模相對較大。

五、債務投向:東部投市政建設,西部投交運設施

從地方政府性債務餘額支出投向看,主要投資於市政建設5.8萬億(占比34.6%)、交運設施建設4.1萬億(占比24.4%)、土地收儲1.9萬億(占比11.2%)、保障性住房1萬億(占比6.5%)。

分省看,天津、上海市政建設占比最高,基本在50%以上;湖北、江蘇和廣東占比也比較高,近40%。

交運設施建設占比較高的省份是山西、陝西、河北、福建和雲南,山西高達57.8%,陝西達45.5%,其他三個在35%-40%之間。

四個直轄市,負債用於土地收儲的比重“奇高”,北京占比44.4%,上海22.5%,天津19.2%,重慶16.8%,這主要受這些區域房地產市場過去景氣度較高,政府通過負債收儲土地意願較強,相關債務占比也比較高。

六、償債壓力:普遍存在,重慶較高

各地方政府債務償還究竟有多大的風險?從債務率(債務規模/財政收入)看,全國平均水平是120%,其中,比較突出的有:重慶(190%)、湖南(165%)、天津、陝西、河北(三個均在150%以上),山西、上海、雲南、吉林(三個在140%以上)。

特別需要注意的是,從負有償還責任債務/財政收入的比重看,全國平均水平是70%,其中,比較突出的有:北京(100%)、重慶、貴州、雲南、湖北、上海(五個在90%以上)、吉林、海南、河北、四川(四個在80%以上)。

從負債率(債務/GDP)指標看,全國平均水平是35%,其中,比較突出的有:貴州(接近80%)、重慶(近60%)、雲南、青海(二個在50%以上)、甘肅、海南、上海、北京、陝西(五個在40%以上)。

綜合上述指標,償債壓力從高到低排序是:重慶、貴州、雲南、陝西、山西、河北、湖南、湖北、北京、上海、天津、吉林、甘肅、青海。比較集中、突出的分布於西部地區。

另一方麵,考慮到地方政府債務中,債務償還對土地出讓的依賴程度較高,從承諾以土地出讓收入償還額占負有償還責任債務比例看,全國平均水平是40%,其中,比較突出的有:浙江、天津(二者接近65%)、福建、海南、重慶(三個50%以上)、江西、上海、湖北、四川(四個40%以上)。上述省份房地產市場的景氣度及土地出讓收入增速狀況對債務償還構成較為明顯的影響。

從中看出,重慶一方麵償債壓力較大、另一方麵債務償還對土地出讓收入的依賴程度較高,其風險相對較高,需要重點關注。

通過比較審計署關於地方政府未來幾年債務償還規模與我們的預測值,發現:2014年地方政府債務償還規模為3.56萬億,略高於我們預測的3.2萬億,根據測算2014-2016年,地方政府借新還舊規模在2萬億左右,有一定壓力。

本文作者邵宇是金融學博士,牛津大學John SWIRE學者,複旦大學金融研究院研究員,南京大學工程管理學院兼職教授。現任東方證券首席經濟學家、首席策略分析師和固定收益負責人,著有《危機三部曲:全球宏觀經濟、金融、地緣政治大圖景》。文中所述僅代表他的個人觀點。

評論

目前還沒有任何評論

登錄後才可評論.