未來,你必須要擁有一套海外房產

房產的剛需性不言而喻,可是海外房產怎麽就成為投資領域的剛性需求了?

是不是在資產配置中一定就要配置海外房產呢?我們來一探究竟。

2019年,對於國內投資者來說,用“辛酸”一詞形容不為過,人民幣貶值、“房住不炒”、信貸膨脹、千股跌停、P2P關停,固收取消,不再剛兌...

心累不止於此,國內的投資者想投資海外市場,卻又受限於國際金融市場的“捉摸不定”和國際形勢的“動蕩不安”,加之全球資產種類諸多,若投資者缺乏全麵的洞悉能力,又未借助專業的金融、投資管理機構的指導,貿然進行投資決策實則是一種不理智的行為。

海外房產在滿足投資者自住及投資需求的同時,還為投資者提供諸如教育、資產配置、對衝單一貨幣風險、純投資理財、傳承、稅務規劃等多重功能。這讓國內投資者在雲霧迷蒙的投資大環境中隱隱約約看到了一絲“微光”。

其次,國人對房產執念很深,中國投資者“狂熱”於投資不動產,但受限於國內頻頻出台的“限購限貸”政策,中國房產市場投資管道日漸收窄,因而,投資者將目光瞄向海外市場不足為奇。

海外房產在不同於中國市場的“玩法規則”上綻放著獨特的魅力。

房屋產權方麵,中國房子的產權一般為40年、50年、70年,而購買海外房產,購房者一般享有至少99年的產權,大多數都是永久產權。

首付方麵,中國房產首付占全款的比例至少在35%(實際占比50%左右),而海外房產首付金額一般占全款的比例為5%-50%之間。

貸款方麵,國內一般自買家簽訂房產合同後,就要開始履行還貸的義務,而海外購房在現房交割後才開始還貸。

法律保障方麵,在中國,購房者自行就可以購買房產,一般不會自帶律師。而在海外,購買房產則需要律師的全程介入,保障買家的權利和規避掉了很多風險。

租金回報方麵,國內房產的租金回報在0.7%-3%之間,海外房產的租金回報一般在2.5%-10%之間。

國內房產說的都是建築麵積,大多數還都是毛坯房,海外房產說的室內使用麵積,且交房標準都是精裝修,還帶家具包。

在“全球化”浪潮的推動以及投資理念的普及下,投資者對海外資產配置、海外房產配置逐漸關注並重視起來。

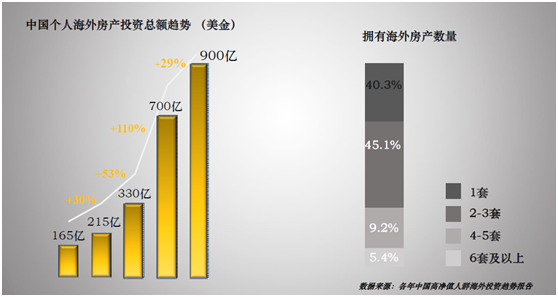

據統計,80%的高淨值人群都有海外資產配置的需求,其中房產投資最受高淨值人群的喜愛。下圖右側數據來自於《中國高淨值人群海外投資趨勢報告》,列出高淨值人群擁有海外房產不同套數所占的比例,值得注意的是,在投資海外房產的高淨值人群中,60%的人擁有一套以上的海外房產。

目前沒有一家機構對中國個人海外房產投資總額進行全麵的整理,因此隻能通過網絡數據進行粗略估計中國個人海外房產投資總額(上圖左)。不難發現,中國個人投資者對海外房產的投資總體實現飛躍增長,尤其最近幾年,海外房產對國內個人投資者的吸引力持續升溫,投資總額呈現陡崖式的增長。

其實,海外房產發展到以“資產配置”為購買目的今天,也經曆了多次重大轉變,新財知社副總裁王嘯先生總結了海外房產變遷的四個階段,在不同時間階段的背後,其主力購買群體和購買目的均有不同。

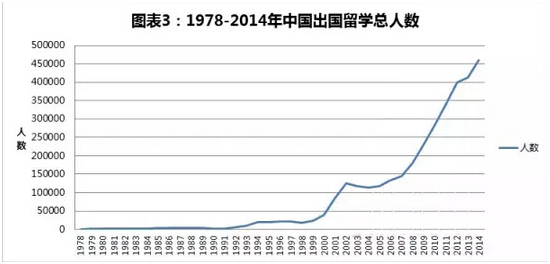

海外房產基本在2000年以後才在中國形成商業化規模,這一階段購買海外房產主要群體以留學生、移民人士為主。

從圖表可以看到,2000年以後,中國赴海外留學人數呈現飛速增長的趨勢。由於那時的移民政策還沒有那麽嚴格,留學生在畢業後自然“順理成章”選擇留在當地工作以及後續的移民安家,滿足“自住”的基本需求成為留學移民群體購買海外房產的主要目的。

這一階段的購買人群不再以留學生為主力,海外留學生受2008年全球次貸危機的影響更傾向於回國發展。購房主力軍切換為高淨值人群,同時,購房的目的也發生了轉變,如果問發家的富豪們“家裏都有什麽資產?”,說有多少基金、多少股票,都不如說在國外有套房子更讓人羨慕。

海外房產在高淨值人群中被賦予了新的身份——“炫耀型”資產,以莊園、農場、酒莊為代表的房產類型在此階段受到高淨值人群追捧。

2011年左右,中國房地產市場開始實施“限購限貸”政策,這一政策收窄了投資者在中國房產市場的投資管道,國內投資者以往的投資操作“失效”,不再是“國內任性投資也能遍地開花”,於是,炒房客將目光瞄向海外房地產市場。炒樓花風靡一時,投資人在樓盤未落成之時繳納小比例首付,並在交房前轉手賣給他人,賺取中間價差。

其中萬萬不能小覷的便是以中國大媽們為代表的炒房群體,盡管她們不擅長英語,但絲毫不影響她們橫行於國外街道,“霸占”國際房產市場中的一席之地,更值得一提的是,身經百戰的大媽們積累了一身的炒房經驗,著實令人佩服。

與此同時,受美國EB5移民和歐洲買房移民政策等影響,移民群體購房需求也大幅增長。

2017年海外各國政府開始出台政策管控房產投資市場。

如澳大利亞、新加坡、加拿大政府出台“海外投資者印花稅”,其中新加坡、溫哥華對國外投資者收取的印花稅高達20%。這意味著,同樣一套房子,本地人需要100萬,而國外投資者需要120萬。砍掉了大部分以投資為目的的人群。

與此同時,“新中產階層”不斷壯大。以“新中產階層”為主力的購房群體逐漸回歸主流市場(如英國、美國、日本、德國等),投資心態日趨成熟,更加追求資產的穩定性,投資目的轉變為資產配置、稅務規劃等,通過純杠杆投資實現“以房生房”、“以租養貸”。

新中產階級是指以30歲到40歲左右的人為基礎的一個強大族群,潛在的物質標準為他們必須要通過個人勞動,而非父母支持下、全款購買所在城市的不動產及家用車,且組建家庭的雙方年收入達50萬人民幣。那麽這部分群體,手中可支配流動性資產較富裕,且撫育後代壓力較小,在理財投資時,會選擇海外房產。

回歸最重要的問題——為何配置海外房產成為投資領域的剛需?王嘯先生總結了以下幾個觀點:

股神巴菲特說過,投資最基本的三條軍規:第一,保住本金;第二,保住本金;第三,時刻牢記前兩條。

高淨值人群進行全球資產配置、優化投資組合,目的之一就是分散單一品種配置帶來的風險。當風險降臨,“一籃筐雞蛋”能夠對衝單一品種“被玩壞”所帶來的損失,從而實現資產的穩定性,最大化的抗跌保值。

完成“分散風險”第一步後,原始資本能夠相對安全的實現最大化積累。接下來投資者需要考慮的是如何從海外房產配置中獲取收益。

類似英國、美國等國家,不實行“限購限貸”政策,這為房產投資者提供了施展拳腳的舞台。阿基米德說“給我一根杠杆,我就能撬動地球。”我們需要的這根“杠杆”,能讓你撬動你的口袋。通過海外房產貸款的“杠杆”去放大投資收益,在基礎收益上獲取更多的收益。

“以租養貸”顧名思義,通過貸款購房將房子出租,利用房租償還貸款和所有的持有成本,還有所剩餘,這也是利用杠杆功能,而且是實現後麵很多功能的前提。

巴菲特有言“人生就像滾雪球,同樣財富也需要滾雪球”,投資海外房產同樣可以滾雪球。比如在核心地帶購買一套具備升值潛力的優質房產,購房者利用未來房產升值部分,投資下一套房產的首付,第二套房產如上操作,實現“房產的裂變”。一生二,二生四,四生八。所有的成本隻是第一套房的首付。

以房生房,到了年老之時擁有多套海外房產,而且通過租金早已還請所有貸款。以後每月產生的租金就相當於給自己發養老金,再缺錢的時候就賣一套,缺很多錢的時候就賣兩套。相當於花很少部分的錢提早給自己買了一份養老保險,老有所依。

留學生海外求學,“住”是一個要解決的大問題,房租年租金是一筆不小的支出。而有一種“神奇”的操作讓留學生既解決了“住”又解決了“學”。

比如有的家長會在學校周邊購買房產,將其中一間留為己用,將其它房間出租,利用房屋租金去嚐還部分貸款,等孩子學成回國的時候把房子一賣,這年的升值部分完全可以覆蓋在外留學期間額所有費用。而且讓孩子自己當房東,有主人翁意識。

留學留學,“留”在前,“學”在後,先解決了最關鍵的居住問題,很好的融入當地的社會和文化,避免群租帶來的居住條件不善的帶來的不好心情,影響學習。其實,如果租房,高昂的租金就是給當地房東去還貸款,還不如家長先出少部分的首付給自己孩子先買一套。

隨著全球化進程步履的加快,人們對老年時的居住地有了越來越多的選擇。以前常聽北方人去海南養老,如今養老的選擇不僅局限於國內,海外養老的熱潮逐漸興起。國外養老有著諸如基礎設施建設完善、醫療體係相對健全、季節性疾病預防、環境氣候適宜等等的吸引力。

對於高淨值人群來說,購買海外房產除了投資和自住,最看重的便是“資產傳承”。前文說過,購海外房產者大多具備永久產權,意味著購房者購置的房產具備傳承性,可傳承給後代。

海外房地產作為非金融類資產,不在CRS披露的範圍內,有效可規避CRS,確保手中的資產不被稀釋與縮水。另外,國內購房者的個人信息亦會受到隱私保護,不會公開曝光。

綜合以上幾個觀點,購置海外房產具備“教育”、“投資組合優化”、“風險分散”、“保險”、“自住”、“養老”、“財富增值”、“稅務規劃”、“財產傳承”等等多重功能。

海外房產從最初的自住功能到今天的資產配置功能,經曆了近20年的發展變遷,其重要性已逐漸被投資者所認知。

伴隨著人們來自“教育”、“稅務”、“自住”等各種需求的增長,海外房產更像是資產規劃的“優惠套票”,滿足購房者的多重需求。

更多我的博客文章>>>