建寧博客

地產、投資、生活、學習筆記及總結

在美國從事地產投資的朋友,大多都知道1031 Exchange,這是一種延稅的投資策略。

通常1031 Exchange有兩種形式:

1)第一種就是大家常用的以房換房,賣掉一個或多個房子,用以置換一個或多個房子。其中的關鍵是,置換前後物業必須要在同一個業主(個人或實體)名下,業主對物業擁有絕對的控製權,當然這種控製權也意味著經營和管理上的麻煩。

2)第二種就是DST Exchange,是用賣掉房子的錢,投資一種特殊的私募眾籌 - DST。關於DST,前幾天我剛寫過一篇介紹文章:說說 DST 1031 Exchange 。

地產投資中還有一種延稅策略是UPREIT(Umbrella Partnership Real Estate Investment Trust),它是一種特殊形式的REIT,因為其符合稅法Section 721 中的規定,所以也被稱為Section 721 Exchange。

先簡單說一下REIT(Real Estate Investment Trust)。REIT是一種特殊形式的地產基金,它是一種pass-through entity,基金自身不需要交稅,而是pass-through給投資者,由投資者直接交稅。為符合pass-through的要求,REIT中每年的利潤,至少有90%的要作為分紅發給投資者。

盡管美國在上世紀六十年代就立法允許成立REIT,但在九十年代之前,REIT的發展一直非常緩慢。直到九十年代現代REIT的出現,REIT行業才得到迅猛發展。這種現代的REIT,就是UPREIT。

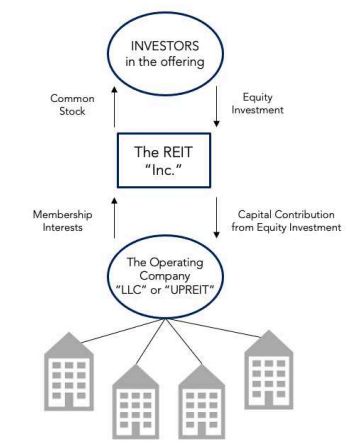

我們來比較一下一般的REIT和UPREIT的區別。

一般的REIT,REIT公司直接擁有物業,投資者擁有公司的股份:

而UPREIT則多了一層operating partnership(OP),REIT自身隻是個holding company,它擁有和管理OP,而物業由OP直接擁有。公司有兩層結構:REIT(整個公司)和旗下的OP:

相對應的有兩層股權:REIT的普通股(可以對外發行和買賣的)和OP自己擁有的股權OP Unit (無法對外買賣)。其中每一股的普通股和OP Unit是等值的(但它們利潤的稅務後果是不同的,一般一個是1099,一個是k-1),並且OP Unit可以隨時換成REIT的普通股,而反過來則不可以換。

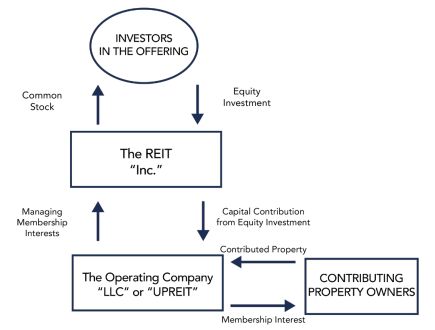

接下來就比較有趣了,因為稅法Section 721 規定,如果物業業主把自己不想繼續擁有的物業,捐(賣)給OP,用來換取等值的OP Unit,就不是個稅務事件,也就是說不需要交稅,可以延稅。

而一旦投資者把OP Unit換成普通股,就需要交稅了,延稅也就到此結束。

所以,這個OP Unit基本上就是一個Put Option。

那麽,投資者在什麽情況下,需要把OP Unit換成普通股呢?除非REIT想關門或者賣掉大量物業,在這之前,投資者可以在任何時候轉換。

如果投資者有意願的話,利用1031 Exchange,可以無限地延稅下去。而UPREIT隻是一錘子買賣,是延稅的終止點,除非把OP Unit做為遺產傳給繼承人。

UPREIT Exchange,一般隻應用於大型商業地產,包括大型公寓樓。

最近幾年,有家公司Flock Homes,也在做獨居房的UPREIT,目前他們在美國持有500多個房子:

關於UPREIT,有一篇很好的介紹文章:

簡單總結一下就是:

1)一般的1031 Exchange是以房換房

2)DST是把賣房的錢,投資特殊的私募眾籌

3)UPREIT是把賣房的錢,換成REIT股份

建寧 2024/2/4