權翼

金融產品的量化分析

博文

(2017-03-16 15:17:46)

3月2號收盤後,我們提供了一種用曆史情景分析的方法,輔助我們分析VIX指數衍生品交易。今天3月16日,正好經曆10個交易日,我們回顧一下當時的分析數據。貼中我們嚐試用曆史交易數據,匹配3月2日的交易特征,從而做出了未來1、2、5、10天的曆史統計。下圖是3月2日關於VIX的未來變化統計結果: VIX未來一日收益率 VIX未來兩日收益率 VIX未來五日收益率 VIX未來[閱讀全文]

(2017-03-04 19:58:49)

VXX、XIV、UVXY、SVXY等眾多的VIX指數ETP產品,是市場上風險結構最為複雜的金融工具產品(注意我們強調金融工具產品,而不是金融產品)。我們在前麵多篇文章逐步介紹了與搭建這些ETP產品有關的基礎產品的相關知識,也初步演示了部分量化分析方法和代碼樣本。其中的細節是讀者需要深入理解並熟練掌握的。在正式引入ETP之前,還有一個重要概念需要解釋-這就是幾乎所有VIX指[閱讀全文]

(2017-03-02 15:28:34)

情景分析是交易VIX衍生品例如VXX與XIV的一種重要方法。

當前交易日:2017-03-02

以下統計自2000年1月1日始:

首次出現VIX收盤於12以下且跌幅超過0.50點,而S&P500指數下跌情景

統計區間共4318個交易日

VIX指數今日收於11.81點,位於統計區間第6.8個百分位低點

VIX今日下跌0.73點

場景設定為:VIX收盤[閱讀全文]

(2017-03-01 14:30:07)

VXX/XIV量化分析演示 (因為黏貼關係,格式有所變化,原文可以參照optionwings.com網站策略研發->VXX/XIV量化分析演示) 本節講解並通過Python代碼逐步驗證TonyCooper關於VIX衍生品VXX及XIV的量化分析方法和實踐策略 原論文請參考: EasyVolatilityInvesting:TonyCooper,Feb2013 簡介 該論文嚐試以波動率指數(VIXIndex)衍生的ETP產品建立波動率投資策略。 論文結[閱讀全文]

(2017-02-28 15:02:42)

前文簡單介紹了VIX期貨的產品知識及一些交易特性。在VIX期貨發布近兩年後,CBOE再次創新,自2006年2月24日開始,交易基於VIX指數的期權產品。VIX期權合約如前文所述,感興趣的讀者可以在CBOE的官方網站上獲取更加詳細的VIX期權資料。源於期權產品的非線性收益,VIX期權可以為權益類投資組合提供更有效的避險對衝機製,因此迅速獲得成功,日交易量穩定在30-40萬張,在市場[閱讀全文]

(2017-02-21 07:51:03)

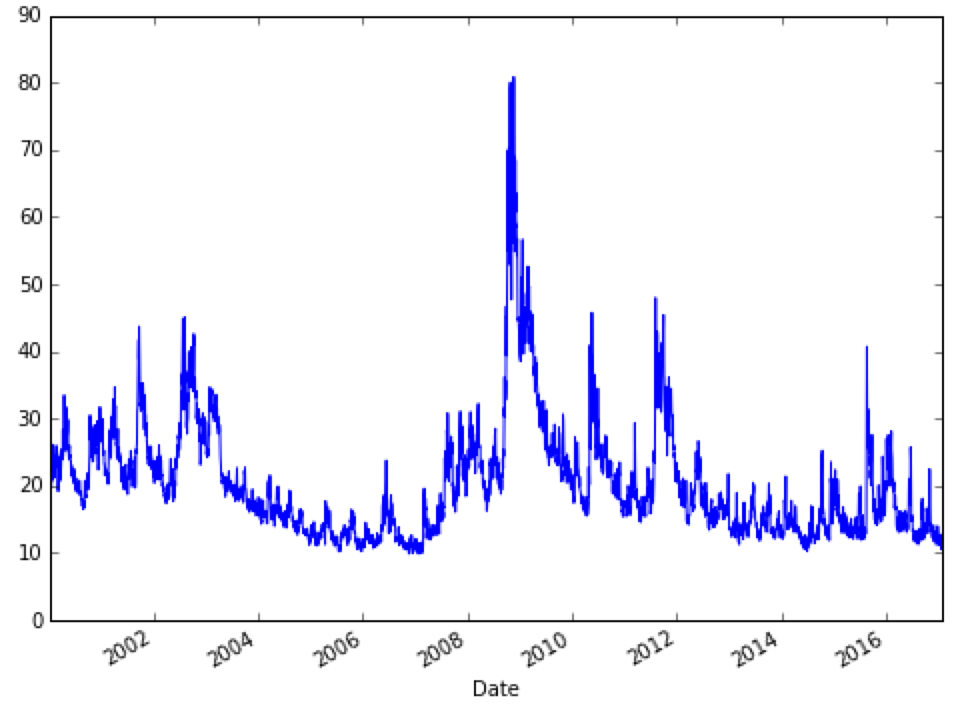

前文我們介紹了CBOEVIX指數的誕生、計量方法、以及統計分析特性。 VIX作為計算指數,沒有現貨產品可以直接進行交易。而期貨是VIX指數衍生出的第一個可交易產品。 CBOE自2004年3月26日開始正式交易VIX期貨。作為首個場內波動率直接交易產品以及其與股指的強負相關性,經過10餘年發展,VIX期貨交易日趨活躍,為成熟的交易機構與個人提供了分散風險、長尾避險、投機、尋[閱讀全文]

(2017-02-09 12:26:19)

(2017-02-08 05:39:17)

CBOE發布的波動率指數VIX經常被市場稱為恐慌指數,備受投資者關注。表麵意義上講,VIX與股指收益存在著強烈的負相關性,也就是在股指逐步企穩走高時,VIX趨於下降;當股指下跌時,VIX趨於上升;這一現象在股指出現劇烈動蕩產生大幅下跌時更為明顯,VIX通常會急劇飆升。 因此很多投資者及投資分析員希望從VIX的走勢中提前預警股指走勢,在風暴來臨之前,做好準備。當[閱讀全文]

(2017-02-06 16:20:52)

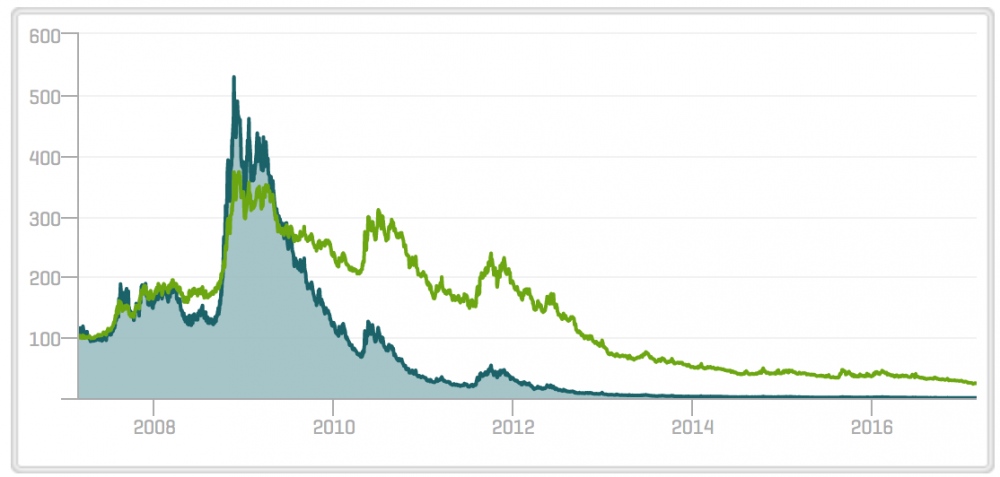

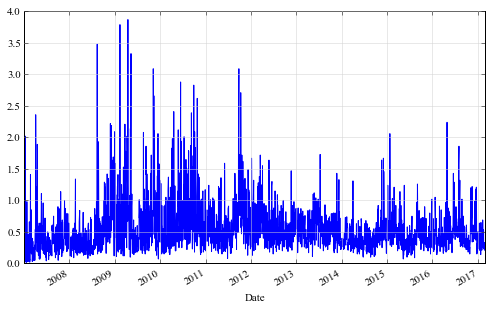

基於VIX期貨的ETN產品近年來逐漸成為交易熱點。我們先以下麵三張圖作為引子。圖1是VXX自2009年1月29日發布之初至2017年2月3日的走勢圖。VXX為iPathS&P500VIXShort-TermFuturesETN產品。VXX單邊走勢顯著,曆經多次並股,從交易之初的理論價格$25,600,下跌至2月3日的$18.82。以日結算價計算,單日最高升幅為23.66%,單日最大跌幅為14.26%。圖2是XIV自2010年10月30日發布之初至2017年2月3日的走勢[閱讀全文]

(2016-07-12 19:17:33)

第三方數據源格式更新,個股波動率指數數據發布暫停:-( 期權投資計量工具請參考www.optionwings.com [閱讀全文]