權翼

金融產品的量化分析

前文簡單介紹了VIX期貨的產品知識及一些交易特性。

在VIX期貨發布近兩年後,CBOE再次創新,自2006年2月24日開始,交易基於VIX指數的期權產品。

VIX期權合約

如前文所述,感興趣的讀者可以在CBOE的官方網站上獲取更加詳細的VIX期權資料。

源於期權產品的非線性收益,VIX期權可以為權益類投資組合提供更有效的避險對衝機製,因此迅速獲得成功,日交易量穩定在30-40萬張,在市場出現風險事件前後,交易量屢次突破100或150萬張。

我們簡要列舉合約規範(以標準月合約為例):

- 合約分看漲/看跌期權

- 期權種類為歐式

- 到期日現金交割

- 每份合約價值成數為$100x

- 合約到期日為標準SPX期權月合約到期星期五之前30天的周三早中部時間8:30,遇假日,向前順延一天

- 最後交易日為到期日前一交易日

- 結算價格通過到期日早上特殊開盤報價(SOQ)過程,根據VIX指數相關的SPX期權成交價格計算得出

VIX期權的估值與定價

初期學習VIX期權的讀者可能會感覺困惑。例如我們以CBOE官網的例子說明。假設我們觀察到以下市場價格:

- VIX Index @ 25.00

- VIX Aug 20 Call @ 3.00

- August VIX Future @ 21.50

對於股票期權來講,如果標的現貨價格25,行權價20的看漲期權的價格至少應為5;顯然這一約束對VIX期權失效。掌握VIX期權的關鍵一點是要明確標的是什麽。與通常的股票期權不同,VIX指數不能直接交易,VIX即期價格不能代表期權到期日的期待值,因此如果以VIX即期價格計算VIX期權價格,會與市場成交價格相差很多。既然VIX期貨反應的是到期日VIX的市場期待值,因此具有相同到期日的期貨應當看作VIX期權的合理標的產品。如上麵例子,相同到期日的VIX期貨價格為21.50,當我們以該期貨作為標的時,3.00的看漲期權價格就比較合理了。

對權益類組合的避險對衝作用

在VIX期貨的講解中,我們知道VIX與VIX期貨相對於S&P500股指具有很強的負相關性。這一點在S&P500出現恐慌性拋售時更為明顯,而且VIX期貨漲幅通常會超過SPX跌幅。

例如下表列出自VIX期貨交易後SPX日跌幅超過-5%的對比,13次中僅有2008年11月20日一次例外(以到期日大於一天首月合約計)。

| SPX_Ret | F1_Ret | |

| Date | ||

| 08-09-29 | -8.8% | 14.1% |

| 08-10-07 | -5.7% | 11.9% |

| 08-10-09 | -7.6% | 14.8% |

| 08-10-15 | -9.0% | 18.6% |

| 08-10-22 | -6.1% | 10.34% |

| 08-11-05 | -5.3% | 8.1% |

| 08-11-06 | -5.0% | 14.7% |

| 08-11-12 | -5.2% | 9.1% |

| 08-11-19 | -6.1% | 9.8% |

| 08-11-20 | -6.7% | 5.3% |

| 08-12-01 | -8.9% | 13.6% |

| 09-01-20 | -5.3% | 16.6% |

| 11-08-08 | -6.7% | 25.4% |

可見VIX期貨在市場動蕩下行時具有明顯的避險對衝特點。而基於VIX期貨的期權產品,依靠其非線性收益及靈活的組合特性,則可以提供更加多樣有效的策略。

VIX看跌/看漲期權比率

如果我們將每日統計的看跌期權交易總量,除以看漲期權交易總量,我們可以得到看跌/看漲期權比率。因為看漲/看跌期權的交易量,通常代表市場對未來短期發展的信心,其比率經常被交易者作為一個風向標。

例如,對於普通股票或股指期權,投資者通常在市場不確定因素增加時選擇更加激進的購買看跌期權進行保護,使比率上升;在市場穩定樂觀時選擇購買看漲期權,使比率下降。與普通股票期權不同,因為VIX期貨與S&P500負相關,投資者會在市場不確定性增加時更加激進的購買看漲期權,而在VIX指數飆升後,受均值回歸影響,投資者期待VIX指數會迅速回落,因此會更加激進的購買看跌期權。

曆史上VIX看跌/看漲比率通常在0.3~0.7之間波動,最低可以在0.10以下,最高可以突破3.00。比率處於低端時,看漲期權成交更為活躍,可能代表市場不確定性增加;比率處於高端(通常大於1)時,看跌期權成交更為活躍,可能表示市場認為VIX將要回落,S&P500股指將要反彈。

CBOE在2012年發表過一篇關於利用VIX看跌/看漲比率開發交易策略的文章。文章中涉及的一個基本策略就是當比率大於1時(看跌成交量大於看漲成交量),買入S&P指數,持倉一天賣出。在作者回測期間(2007-01-03 至 2011-09-30),該策略獲得235.94點即16.66%的收益,而其間S&P500指數下跌286.88點即-20.25%。

我們獨立回測這一策略,得出結果比較近似:策略收益240.73點(16.99%),同期S&P500指數下跌285.18點(-20.13%)。

但是如果我們將回測時間延長至最近交易日(2007-01-03 至 2017-02-27),該策略隻產生407點(28.75%)收益,而S&P500指數獲得953.13點(67.28%)收益。

如果保持其它因素不變,將持倉時間由一天延長為三天,則回測期間策略收益提高至611.85點(43.19%)。

顯然,長期牛市中,VIX飆升頻率小,交易信號出現機會少(看跌成交量通常在VIX飆升後迅速升高),策略表現落後大盤。

但考慮該策略交易次數相對低,持倉時間僅為一天,值得進一步深入研究,與其它策略配合執行。

感興趣的讀者可以在CBOE的曆史交易量數據頁麵,自行下載成交量數據,分析研究。

作為參考,下圖顯示看跌/看漲比率的時間序列,當比率高於1時,觸發上麵描述策略的交易信號。

VIX期權的常用交易策略

常用的普通股票期權策略也同樣適用於VIX期權。讀者可以在我們的策略分析器中練習,對於不熟悉期權交易的讀者,可以在期權教程以及新方法學期權的係列講座中學習。

這裏我們隻簡單介紹一下VIX期權相對比較獨特的一些屬性。

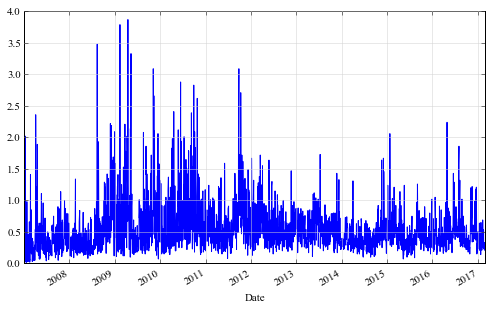

首先,VIX期權的隱含波動率遠遠高於普通股票或股指期權。下圖顯示過去兩年VIX指數10-90天的移動曆史波動率。讀者也可以自己到曆史波動率與收益形態頁麵計算,在Symbol輸入欄輸入: ^VIX。

上圖展示的VIX曆史波動率經常高於100%。而我們用首月期貨計算出的20交易日曆史波動率的平均值大約在85%左右。這在股票與股指期權中是不多見的。

高波動率直接意味著高風險。我們從Yahoo中獲取今日(2017-02-28)收盤價格如下:

- 日期:2月28日

- 到期日:3月22日

- 距最後交易日:21天

- 期權類型:看漲

- 行權價:13

- 市場中間價格:1.25

同時我們獲得標的產品3月22日到期的VIX期貨收盤價格為13.50。

將以上數據代入我們的期權計算器,我們可以計算出隱含波動率為77%。其虛值部分為1.25 - (13.5 - 13) = 0.75。保持其它因素不變,如果我們30%的波動率,我們得出看漲期權價格為0.68,虛值部分為0.68 - (13.5 - 13) = 0.18。由此可見,VIX期權價格非常昂貴,同時意味著時間損耗更大。其它希臘字母特性,讀者可以自行在計算器下方的動態圖中演示。

有關VIX期權的另外一個特性是波動率微笑(曲麵)與普通股票或股指的波動率微笑不同或者相反。簡單講,我們知道對普通股票或股指期權,投資者為防範下跌風險,購買虛值看跌期權進行保護,因此抬升了低於平值部分的隱含波動率,也就是價格低的隱含波動率相對於價格高的隱含波動率要高。這一點在VIX期權中剛好相反:為防範股票/股指下跌風險,投資者會買入虛值看漲期權作為保護,從而抬升高於平值部分的隱含波動率。這個特性在VIX期權交易中很重要。

VIX期權的交易組合與交易策略異常豐富,我們會在將來的交易篇中進一步深入介紹。