唐宋韻

唐宋韻

股指與通脹真的是水漲船高嗎?

我很少去WXC的股市投資壇,因為我覺得投資是一個相當個人化的選擇,如同買鞋,除了尺碼,還有其他好幾個需要考慮的維度,聽別人說經常不靠譜。發言就更不敢了,行家很多,我有時從他們的文章和回帖中學習。另外還有一個原因,這裏麵有不少成功人士,十幾米是起步價,好像還有很快要衝過百米的,我差得太遠。

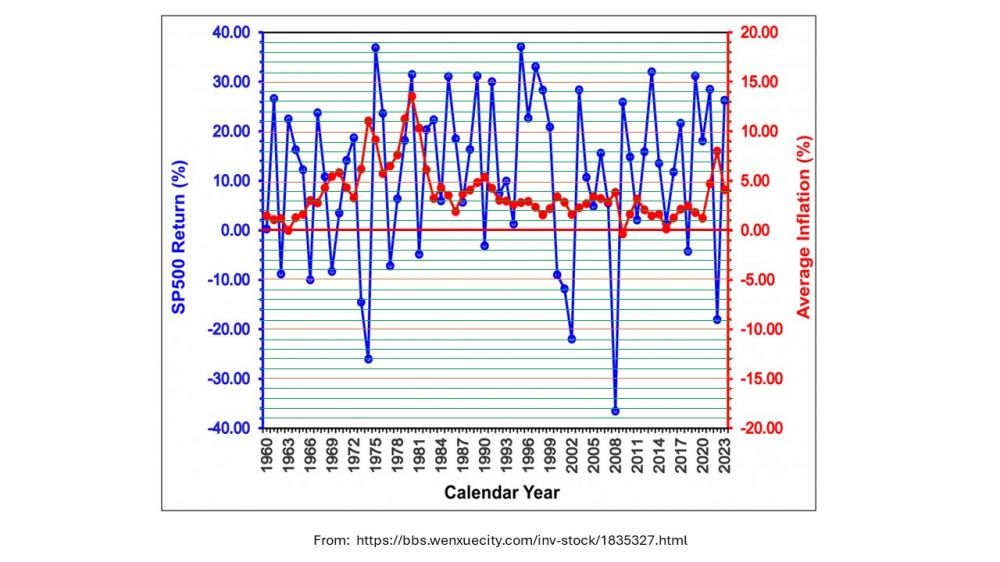

然而日前在“熱點討論”上,我看到一位網友提出,根據1960年以來一共64年的S&P500的年增長和每年通貨膨脹的數據,他認為除少數年份之外,股指與通脹真是水漲船高的,而且付了下麵這張圖。

股指與通脹是不是方向一致,圖上其實很難看出來。如果進一步引申,認為指數股的收益,在高通脹年份與低通脹年份是差不多的,這就與我對這個問題的理解有矛盾。比如說,高通脹會使聯儲提高利率,控製經濟過熱,進而宏觀上降低公司的利潤。這樣,股市收益怎麽會不受影響呢?然而這麽多年,這個問題也沒有深究過。於是我決定借此機會探究一下。依照自己工作中的習慣,希望讓數據說話。

股指與通脹是不是方向一致,圖上其實很難看出來。如果進一步引申,認為指數股的收益,在高通脹年份與低通脹年份是差不多的,這就與我對這個問題的理解有矛盾。比如說,高通脹會使聯儲提高利率,控製經濟過熱,進而宏觀上降低公司的利潤。這樣,股市收益怎麽會不受影響呢?然而這麽多年,這個問題也沒有深究過。於是我決定借此機會探究一下。依照自己工作中的習慣,希望讓數據說話。

我上網查了一下最近六十幾年的數據,發現我找到的數據跟上麵這張圖有些 出入(大麵上差不多),應該是資料來源不同所致。我考慮了一下,決定采用用這張圖上的數據。我畫了小格子,花了些時間目測提取出數據,誤差應該不超過0.1個百分點。這種隨機誤差不會影響分析結果。

上麵就是這64年的結果。欄目A是S&P500的麵上收益,與上圖的藍線相對應;欄目B是通貨膨脹率,與上圖的紅線相對應。欄目C是我另做的(C=A-B),它很重要,是股指減去通脹以後的實際收益,這是投資者每年的真正所得。

好,現在回到一開始的論題,股指與通脹真的是水漲船高嗎?如果這個命題是正確的,那麽A與B,以及C與B之間,應該呈正相關。然而計算一下就發現恰恰相反,兩對數據都呈負相關。A與B的相關係數r= - 0.154;C與B的相關係數r= - 0.311。由於64年n較大,通過換算成t值進行統計檢驗發現,C與B的負相關達到了顯著性 p=0.012。翻譯成大白話就是:這組數據顯示,通貨膨脹率越高,股市傾向於收益率越低。下麵是C與B數據的散點圖。

如果我們再究得深一點,結論就更明顯。我依照通貨膨脹率,把年份分為低通脹 (<3%),中通脹 (3-5.4%)和高通脹 (>5.4%) 三類,分別對通脹調整後的市場回報(C欄目的數值)做柱形圖,我們可以明顯地看到,低通脹組股市年收益最高,平均達14.3%,且數據較整齊;中通脹組年收益平均值隻有7.0%,但數據的範圍較大(標準差大);高通脹組的股市年平均收益極差,是 – 3.7%,雖然數據範圍大,偶爾有少數收益不錯的年份,但大多數收益都很差。t檢驗的結果表明,中通脹年份(棕色)與低通脹年份(綠色)相比較,p=0.098,有小於後者的趨勢(但沒有達到統計顯著性)。高通脹年份(紅色)與低通脹年份(綠色)相比較,差異極為顯著,p=0.005。從概率上講,高通脹年份的股市實際收益要超過低通脹年份,可能性微乎其微。實際上,下圖顯示,當長期持有指數股時,在高通脹年份裏是不掙錢的。

結論:

結論:

1. 根據1960-2023年共64年的數據,S&P500實際年度增長率,與通貨膨脹率呈顯著負相關。高通脹傾向於股市低收益。

2.在低通脹 (<3%),中通脹 (3-5.4%)和高通脹 (>5.4%) 年份,S&P500年度實際收益均值分別為14.3%,7.0% 和 – 3.7%。

【注:此處“低通脹”是指美國在大部分時間裏通脹率1-3%的情況。極低的通脹(<0.5%),甚至通貨緊縮,其實對經濟並不好。這是另一個問題,本文不涉及。】

通脹絕不是越低越好的。比如日本過去二、三十年中很多時候通脹接近於零,今日中國通脹為零,這對經濟發展都是不好的。這是另一個話題。

本文說的低通脹,並不是無通脹。美國約一半年份的“低通脹”,即2%左右,是健康的。

高通脹,比如超過6%,在哪裏都是不好的。

可以看看以下的列表:

比起其他國家,美國的通膨還算好的。

Inflation rate, average consumer prices

https://www.imf.org/external/datamapper/PCPIPCH@WEO/WEOWORLD/VEN

美國在2.8,德國3.5,英國3.7,西班牙3.9 ... 等等等等

Thanks. I thought about the shift as you pointed out.

This is a complicated issue. The changes of return can be either a consequence or an anticipation of inflation, and it's also influenced by multiple other factors.

Therefore, I had no other choice but used the pairs in each year to analyze.

謝謝。股市若要說有什麽“規律”的話,至少是10年跨度分析,而且基本上是回溯性馬後炮。

短時間因素太多,很難說,而且預測是經常不靠譜的。

不過如果隻是拿出2022/2023這兩年來看,通脹跟股市上漲確實是形成了正相關的圖形。

恐怕很大的原因是,歐洲的俄、烏戰爭,亞洲“傳說中”的台海戰爭,把資金推給了印度、腳盆和米國。

“拜登三年多通脹40%+。。。”

----------

誇張了。。。雖然他的一些地方我也不讚成。

謝謝您臨讀,褒獎。

何以見得呢?

如果3年前老川連任,22年那樣的通脹也是難以避免的吧。。。其實,比我想象的好不少。