北美土地公

北美土地公 原創的北美商業地產投資案例

正文

而案例的主角,Presidential Towers即使打了個漂亮的翻身仗,卻還是難逃重新被賣身的宿命。

就像由於家族內部爭鋒而拋售了 Marmon 一樣,Pritzker 決定在2007年拋售Presidential Towers的唯一原因,同樣也是家族的內部矛盾無可協調。畢竟,無論是 Marmon Group Inc.還是Presidential Towers,都是名副其實的現金牛,絕對的抗通脹資產。

在 Pritzker 家族收購 Presidential Towers 之後,十二年間,90年代的美國商業房地產市場,經曆了從未有過的繁榮。

一方麵,由於經濟複蘇成長,物業的租金收入水平也逐年提升了。

另一方麵,高端租賃公寓的供應不增反降。

1991年至1999年間,芝加哥的CBD區域沒任何大型的租賃公寓新建。

反而,因為個體產權的散售型公寓單元的(Condominium)價格高企,有不少活躍的投資者(Real Estate Active Investors)和開發商,逐漸將租賃公寓(Multi-Family Apartment)轉換成了個體產權的散售公寓(Condominium)。

這個所謂的“Apartment Conversion"緩慢而穩定地侵蝕著租賃公寓的供應。

租金價格上漲,空置率越來越低,在這股市場大潮的帶領下Presidential Tower的收入水平迎來了戴維斯雙擊的。僅在2006-07年度,Presidential Towers 的 NOI 就環比增長了28%,達到1670萬美金。

而市場預期在2008年度,該資產的 NOI 的漲勢會更加喜人,預計環比增長 35%。

這些數據再一次側麵說明,如果不是因為Pritzker家族十一個繼承人的想法無法達成一致,家族旗下的地產基金是不會考慮拋售物業的。

正所謂,否極泰來,盛極而衰。

Pritzker家族經曆了第一代實現初步的移民“美國夢”,第二代打破了移民中產階級的隱形天花板,家族第三代成功躋身富豪榜。

然而,卻依然逃脫不了“富不過三代”的古老詛咒。

由於家族內部的因素,2003~2007這幾年間,Pritzker大約估值200多億的資產,逐漸被家族基金拋售,以現金形式,由11個家族利益相關者繼承(繼承人全部都是第二代領頭人,Abram Pritzker 的嫡係孫輩)。

第四代繼承人,為了個體利益,將家族財富化為11份,使得 Pritzker 在商界的影響力驟然降低。

2007年四月至五月間,由於房地產市場的各項利好因素的加成,芝加哥本土地產投資基金 Waterton Associates 以4.75億美元的高價從 Pritzker 手中購得物業,交易額在當時的芝加哥房地產市場排名前五,住宅每尺價格為225美元,收購時,2007年的NOI預估為1670萬美元,靜態投資回報率僅有3.553%(cap rate)。

值得一提的是,即便靜態回報率極低,但 Pritzker 將此物業掛牌市場後,共有21個競標者,其中不乏非常著名的老牌房地產私募基金(比如,Walton Street Capital、GE Asset Management、Blackrock等等)。

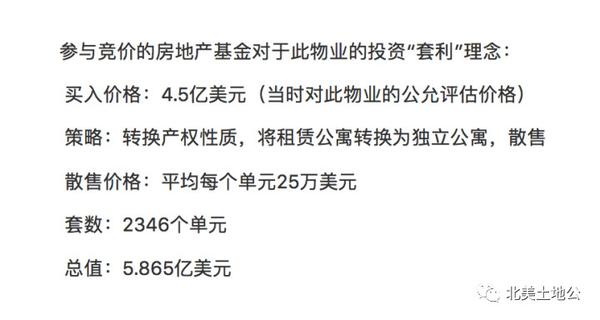

可以說,當時的競價一片紅海,Waterton Associates 價高者得,以遠超公允價格($4.5億)2500萬美元的高價才能夠殺出重圍。

當時,參與競價的基金,有著兩種比較相似的投資策略。土地公認為,這些策略所謂的“高確定性”,正是競價者多,售價高的主要原因。

第一種投資策略是,在保持租賃公寓的穩定現金流的同時,注入新的資本徹底改造底層的零售鋪麵資產,提升retail部分的租金,也就提升了整體資產的估值。

而第二種與其說是投資策略,不如說是一種“套利”策略——也就是土地公在前文所介紹的順應了曆史潮流的"Apartment Conversion"——

買入物業後,持有者有權力將2346間的租賃公寓(Multi-Family Apartment Building)轉換性質,使每一個單元成為獨立產權的公寓(Condominium)。

再以平均每戶25萬美金的價格散售給散戶。如果全部售完,Presidential Towers 的總售價將高達5.87億美金。

這意味著持有者以4.75億美金的成本,通過大約三年的運作時間,預期斬獲1.17億美金的毛收入(Gross,before Profit and Taxes)。假設25%的權益投入,三年的運營時間,粗略計算,基金在該項目上的預計IRR將會達到25.8%。

然而,即便是再擁擠的多頭交易,都無法抵擋曆史的車輪,滾滾而來。無論是英雄還是草包,最終都會被時代的大潮所裹挾。

人算不如天算,2008年,金融危機來臨,一夜之間市場的流動性枯竭。

也許,對於無奈拋售200億美元資產的“被空頭”的 Pritzker 來說,這是一場塞翁失馬,焉知非福。

迫不得已的拋售,反倒使得 Pritzker 逃過一劫。在 Presidential Towers 該項目上,相對於初期注資的1400萬美元權益,斬獲了超過2.8億的資本利得,成功回避了金融危機中,資產價格的大幅波動。

土地公不得不感慨,當初使得伊利諾伊州政府顏麵全無的爛尾工程,在 Pritzker 麵前,恰好是一個巨大的掘金寶地。

評論

目前還沒有任何評論

登錄後才可評論.