北美土地公

北美土地公 原創的北美商業地產投資案例

正文

大家好,我是北美土地公。

你是商業地產投資人嗎?想要借鑒北美的商業地產運作方式嗎?

北美土地公原創商業地產投資案例,借鑒哈佛MBA的案例分析架構,深度剖析,呈現大佬們對於商業地產運作的獨到見解。

土地公披荊斬棘,帶你走進商業地產背後有趣的行業故事。

北美土地公本期案例,聚焦於“Presidential Towers",此項目曾經是美國中西部著名的爛尾樓。

1995年,就在芝加哥市政為該爛尾樓束手無策顏麵全無之際,Pritzker家族(下文簡稱Pritzker)出於多重考慮(不僅僅從利益角度),力挽狂瀾,注資1400萬美元現金,獲得80%的多數股權權益,並承擔所有債務及拖欠利息(相當於11倍的杠杆),控股了該物業。

曆經十二年的穩定期,樓宇租金收入水平在00年後一片繁榮的經濟景象中得到大幅提升。

2008年美國房地產市場泡沫破滅前夕,Pritzker僥幸逃頂金融危機,以遠高於市場估值的價格將其成功出售。

美國最大地產私募機構之一Waterton Associates作為收購方,曆經談判,終於從Pritzker家族手中購入該資產。據消息人士稱,最終收購價格錨定在了4.75億美元。

至此,Pritzker家族完成了長達12年的物業持有期。

相對於初期注資的1400萬美元權益,Pritzker家族在該項目上獲得了超過2.8億美元以上的資本利得(Gross Profit, before taxes and fees。)

那麽,Presidential Towers究竟是一項爛尾工程,還是傳說中的掘金寶地?

土地公通過各種渠道采集數據,在本文中盡全力還原當年該案例的幾個關鍵轉折點——

爛尾工程的真相;政府與開發商之間的扯皮過往;Pritzker家族如何被動地牽扯進了這個爛尾樓項目;Pritzker家族的發家曆史;而作為接盤俠的Waterton Associates,到底是滿腹怨言,還是心甘情願?

這些有趣的行業故事,就是北美土地公本期案例的主要內容。文章分為四個部分:

-

Presidential Towers傳奇的前世今生

-

Pritzker家族,賣 或是 不賣,曆史性選擇

-

爛尾工程?掘金寶地?

-

接盤俠,Waterton Associates的項目運作

第一部分:Presidential Towers之前世今生

Presidential Towers,位於當前芝加哥最熱門的城西CBD商圈"West Loop",具體地址為555 W Madison Ave,包含四棟外觀統一的49層甲級租賃樓宇,其中有2346間住宅租賃公寓,135193平方尺的底層零售鋪麵,以及1162個車位。

故事伊始於該物業的開發規劃。

把時間撥回1980年代中期,當時三位極具實力的芝加哥本土地產開發商打算合作開發四棟摩天大樓,以租賃公寓為主體,並欲將其命名為 “Presidential Towers。”

能稱之為“總統大樓”的肯定不是普通大樓,這地產開發商自然也不是普通的開發商。

通過接觸伊利諾伊州政府的內部核心權力,幾經人脈運作,他們以土地為抵押,最終拿到了由聯邦政府背書的建築貸款(一般而言,聯邦政府背書的建築貸款有著市麵上最優惠的利率和條款)。

但是,貸款出現了一個問題:

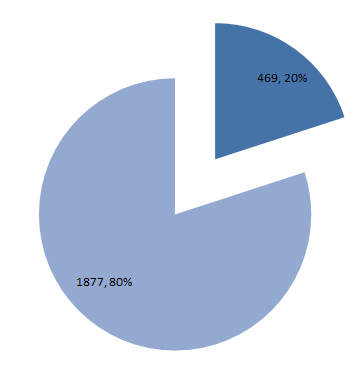

由聯邦政府提供背書的貸款,在通常情況下,對於租賃公寓有一項硬指標——五分之一的住宅單元必須以低價出租,專門供給低收入人群。

如果按照聯邦的規定實施,此物業中將會劃出469個房間,以顯著低於市場水平的租金麵向低收入人群出租,導致項目回報率大幅度降低。

翻譯成大白話,Presidential Towers是個目標為建設成高尚租賃的社區;如果社區的20%劃分為廉租房,分布在剩餘的80%的高端小區裏,不僅會大幅度降低項目整體預期的租金回報水平 ,而且對於那些需要支付市場價格的租客來說,整個社區的居住及環境的吸引力也將會急劇下降。

就在競爭對手們拍手稱快之時,出人意料的事情發生了。三位地產開發商顯然比吃瓜群眾們想像的更富有政治人脈和手腕——其中一位開發商,甚至是不少伊利諾伊州議員的資產管理者——他們通過遊說州議員,讓州議員力保他們的項目,並免除了這項”469間專門供給低收入人群“的聯邦規定,保住了預期的租金回報水平。

雖然能夠繞開不利於自己的政策,並且成功拿到了聯邦政府背書的貸款,三位開發商卻人算不如天算,動工時恰逢北美商業地產行業的低穀時期:

一是80年代末期由於地產泡沫的破滅導致高端租賃市場的租金回報,無論是租金水平還是增速都遠低於預期,甚至環比前幾年還更低了;二是此物業率先建成的部分空置率極高,lease up(租出速率)的速度很慢,遠高於開發商計劃中的預期出租率。

究其原因,除了行業周期之外,主要是因為”West Loop“地區當時還未轉化為成熟的商圈,離現在穩坐”芝加哥第一熱門地區“寶座的階段,仍然相差數十載。

資本家嘛,在生產過剩的情況下,牛奶寧願倒進河裏也不會捐掉;所以,在遠低於預期的出租率及租金回報水平下,最終促使三位開發商做出了一個另人大跌眼鏡的決定:

總額為1.59億美元,由聯邦政府背書,由州議員排除萬難促成的建築貸款,在1990年初竟然違約了!這簡直成為了伊利諾伊州政府史上最大的汙點之一。

市政府與州政府多次勸說開發商不要default(違約),各種方法用盡去試圖挽救,還是無果。

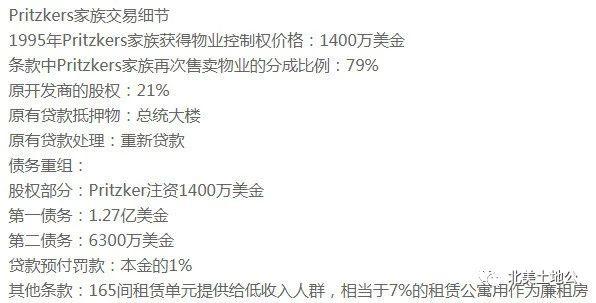

終於,在1995年,違約債券的抵押物,Presidential Towers,作為價格低廉,而物業位置極優的不良資產,在極其渴望現金注入的情況下,躍入了Pritzker家族的眼簾,讓政客們鬆了一大口氣。

1995年初,被動牽扯到爛尾樓項目裏的Pritzker家族,僅僅注資1400萬美元,便獲得了Presidential Towers的控製權,以及79%的股權,相當於利用了十一倍的杠杆。

三位開發商則合計占股21%,變更為項目的小股東。

促成這項交易的原因,不僅僅是Presidential Towers爛尾項目如此誘人的交易條款,更是州政府,希望利用本州最富有最有影響力的Pritzker家族的名望,來淡化該項目帶來的政治汙點。

據熟悉當時情況的人透露,這筆1400萬美元對於Pritzker家族不值得一提,並且可能已經做好了虧損的心理準備。他們隻是因為政治籌碼上的考量,且虧損額可以在未來盈利中抵稅,才心情沉重地決定向該項目注資。沒人想無端背負1.59億美元的債務。

畢竟,這出人意料的結局要在十幾年後才會揭開帷幕。

評論

目前還沒有任何評論

登錄後才可評論.