康賽歐

地主雜談做一個眉宇間寫滿風調雨順的人,安靜於暖,安然於心,不急不燥,清淡歡顏。

最近稍微花了點時間研究了一下在美國如何投資理財,感覺終於搞明白了一點,寫此文用以幫助跟以前的我一樣對投資一臉懵逼的人。我個人認為,寫的這些理論和經驗,可以讓初入投資理財的人花很少的時間就能實現資產的保值和增值。

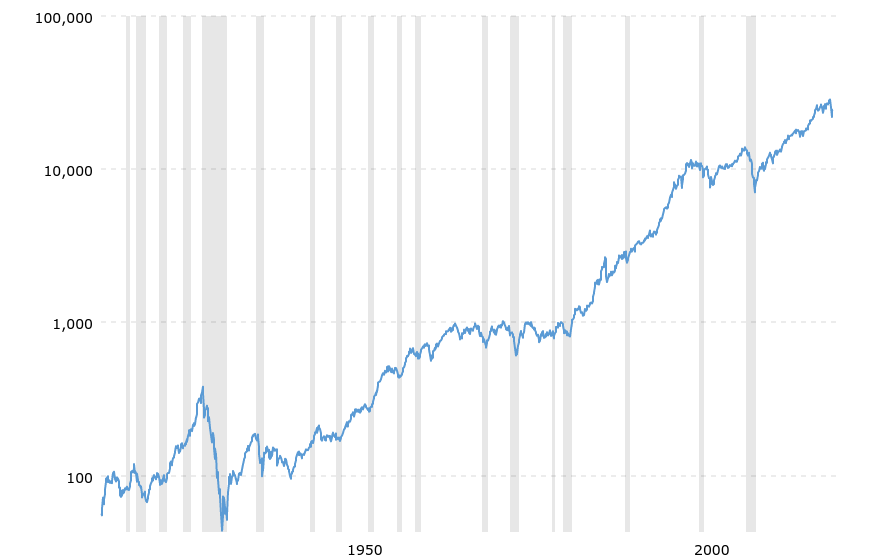

上圖為美股道瓊斯指數100年來的趨勢(對數坐標 未對通脹做調整)來源: Dow Jones - DJIA - 100 Year Historical Chart | MacroTrends

在講解我現在認為的最佳投資方法之前,有些話要寫在前麵:

- 個人認為,去追尋 alpha,即超額收益,是需要花時間做研究的。作為普通人,尤其是不想整天研究各種投資信息的普通人,最好不要去追尋什麽 alpha,隻要 beta,即整個市場的平均收益,就足夠了。

- 如果認同我上麵的想法,那麽就不要拿大頭的錢去投資個股了,購買一些 mutual fund 或者 ETF 才比較靠譜。

- 與中國不同,在美國投資房地產不一定是最佳的投資方式,過去幾十年的數據表明,平均來看在美國投資股市比投資房地產收益率更高。當然,這一條不是說建議大家在美國不要買房,自住的第一套房無論如何都是劃算的。(注:如果你對買房的理解非常深入 那買房收益也確實是可以超過美股的。)

- 如果你的錢短時間就要用,比如計劃著明年買房現在在琢磨首付的錢應該投到哪,那麽最好存在 Savings Account (活期儲蓄賬戶)或者放在風險特別低的地方,比如 MMF(Money Market Fund 貨幣基金,例如 VMMXX )。投資是需要長時間積累的,時間久了才能讓複利的威力發揮出來。

- 應當留出大約夠你6個月支出那麽多的錢,放在 Savings Account (活期儲蓄賬戶)裏,作為 emergency fund。其他的錢才可以拿來做投資。

- 本文不討論稅務有關問題,隻討論 401k、IRA 等都放滿了之後,多餘的錢自己去投資應該怎麽搞。

首先,在美國投資應該在哪開戶?現在(2020年)美股券商零傭金已經是標配了,因此Robinhood這種新興互聯網券商已經不再有優勢,選擇傳統大券商即可:

- Charles Schwab,老牌券商,現在零傭金了。

- Fidelity,老牌券商,現在零傭金了。

- M1finance,這是一家比較新的公司,除了零傭金之外,主打功能是設定一個目標比例的portfolio之後一鍵rebalance。

- 如果你不是美國居民,那可以參考《中國人如何買美股?國內遠程開戶且$0傭金的券商推薦》。

然後,來講解一下主要可以買到的投資物都有啥,以及對應的收益和風險如何:

- MMF(Money Market Fund 貨幣基金)是除了現金以外風險最低的投資物了,國內的餘額寶背後其實就是一支貨幣基金。在美國典型例子是 VMMXX,在美聯儲加息幾輪之後,現在其年收益率稍微大於2%。其風險不能說是沒有,但是個人認為可以忽略不計。(注:在當初寫這篇文章時美聯儲加息加了不少 但是現在2020年基準利率又被降到0了, VMMXX也跟著收益率低到可以忽略不計了…)

- Bond 債券是一種風險比較低的投資物。以過去90年的數據來看,其平均年收益率大約為5%。具體買啥呢?可以去買 BND,這是一個債券市場綜合 ETF。

- Stock 股票是一種高風險高收益的東西,通過買大盤指數可以適當的把個股的風險降低。以過去90年的數據來看,其平均年收益率大約為10%。具體來說,可以去買 VOO,這是一支追蹤SP500指數的 ETF。

- 購買個股有可能收益率超過 SP500 大盤,當然風險也更高,前麵說過,我個人不建議普通人買個股,除非你很確信你很聰明而且你願意花很多時間來做研究。

- 各種幣,比如 BTC、ETH,收益率可以做到比個股都高得多,但是風險極高。個人認為直接不要把幣市當做投資比較好,這基本就是純投機(賭博)。

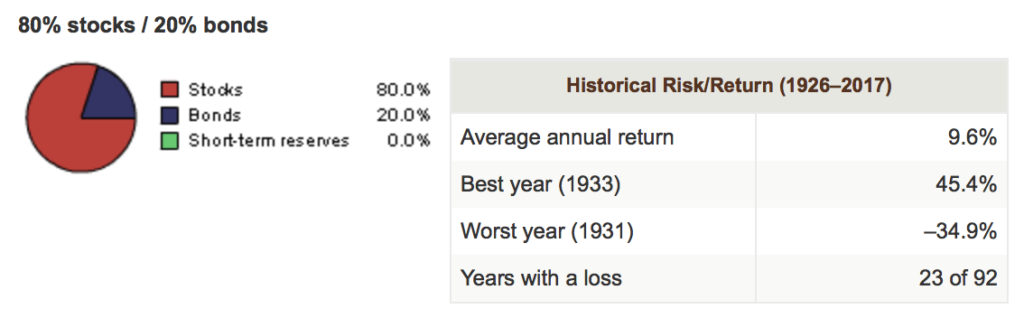

一個比較好的投資策略,是按照固定的百分比投資 Stock 和 Bond。具體比例的選擇,取決於你的風險承受能力,高收益對應的就是高風險。通常來說,越年輕越可以承受較高的風險,因為年輕人會一直有收入,也有足夠多的時間熬過市場不好的年份;越年老越應該降低風險,保證在需要錢的時候即使是熊市也不要損失太多本金。具體百分比多少合適呢?這裏 有一些數據可以參考,比如你現在還比較年輕,有了多餘的錢也不著急近期使用,就可以激進一點,選擇80%的 stock + 20%的 bond。如此一來,根據曆史數據外推的話,大概可以期待年收益率9.6%,風險則略低於純大盤指數,過去92年裏會有23年有虧損。

假設你決定按照固定的百分比分配 Stock 和 Bond 了,那假如隨著二者的漲跌,一段時間後比例和一開始不一致了怎麽辦?這時要引入 “股債平衡” 的概念,即哪一種多了就賣一點買另外的。股債平衡的好處就是,長時間來看,相當於你總是在股市在高位的時候賣了股票、在股市在低位的時候買入了股票。

下一個問題,假設你一直有源源不斷的收入需要加入到投資之中,要怎麽加比較好?這時要引入 “定投” 的概念,即每月(或者其他固定的頻率)買入固定美元金額的投資物。定投的好處是,長時間來看,相當於你總是在股市高位的時候買入的股票數量少,而在低位的時候買入了更多數量的股票。例如每月定投$1,000,如果想買的基金每股$250你可以買到4股,如果它跌到了每股$200那你就能買到5股了。定投的反麵,就是自己去判斷大勢,憋著現金想在股市的底部一波進入,這種行為叫做 time the market。然而,隻要你認同你沒能力追尋 alpha,那麽 don't time the market 才是一個正確的思路,美國有一句老話叫 time in the market is better than timing the market。

希望這篇文章可以幫到大家~ 我也是剛剛開始研究投資,如果有啥說的不對的請不吝賜教~

此文選自網友physixfan,由康賽歐整理編輯。