原文:Credit Spreads: The Markets Early Warning Indicators - RIA

By: Lance Roberts

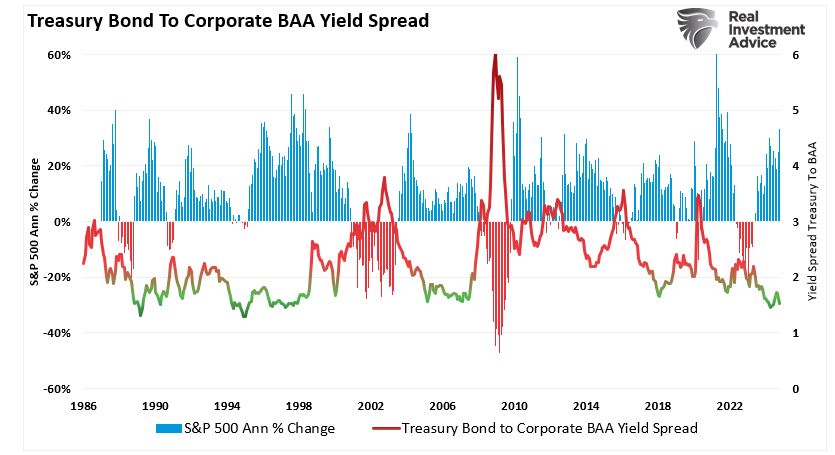

信用利差(Credit spreads)指的是期限接近但信用等級不同的兩種債券之間的收益率差距,也是把握市場情緒和預判股市潛在下滑的關鍵,常見的信用利差是無風險國債與帶有違約風險的企業債的收益率利差。投資者通過觀察這些利差,能夠洞悉金融市場的風險承受度,並據此發現常預示著股市波動的壓力信號。圖表呈現了標普500指數年度變化率與穆迪Baa級(投資級)企業債指數和10年期美國國債收益率之間利差的變化情況。利差擴大往往伴隨著金融市場年回報率的走低。

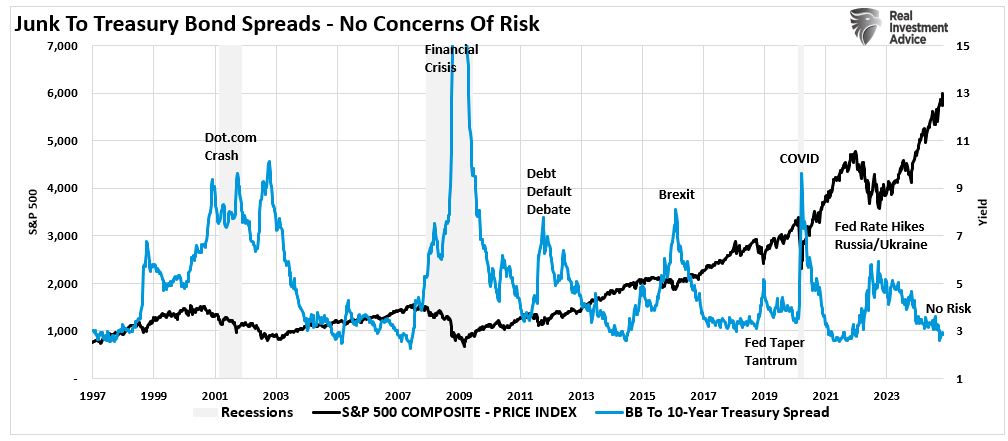

我們另一個關注的指標是「高收益」的企業「垃圾債」(BB級)與「無風險」美國國債收益率的利差。

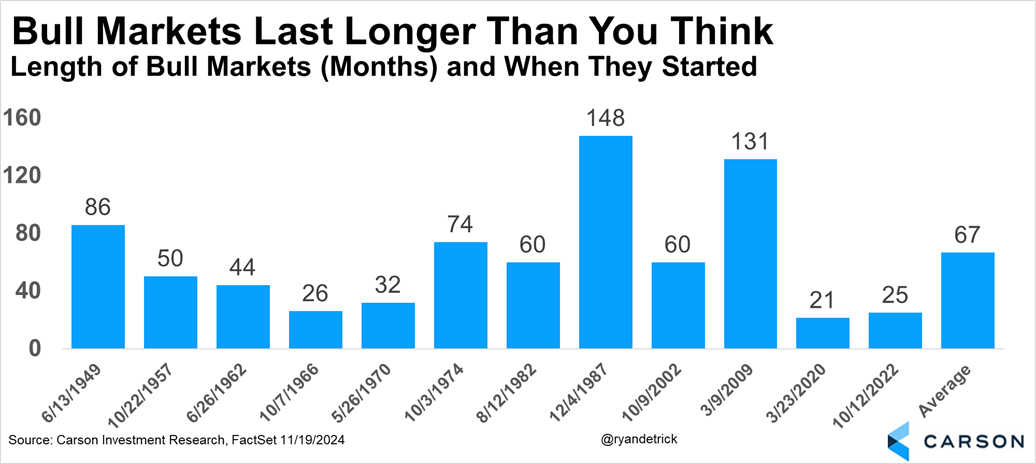

「垃圾債與國債」利差是市場壓力或即將來臨的市場調整的風向標。這是因為,投資者購買高風險違約債券(即「垃圾債」)時,理應因其相較於美國國債「無風險」利率所承擔的額外風險而獲得風險補償。利差的變化揭示了投資者何時傾向市場投機,而舍棄了這份「風險補償」。如圖顯示,此類投機行為往往結局不妙,因此深入理解信用利差對投資決策至關重要。眾多YouTube和其他媒體平台上的金融預言家紛紛預言美股市場即將迎來崩盤。考慮到過去兩年的市場升幅確實可觀,這種擔憂情緒可以理解。然而,市場的顯著上升並不直接等同於崩盤即將發生。正如Carson Research近期所指,與2022年調整後的上升時長相比,當前的漲勢仍處於初級階段。盡管如此,1966年、1970年和2020年的市場走勢表明,在經曆了兩年的上升後,市場出現回調並非不可能。

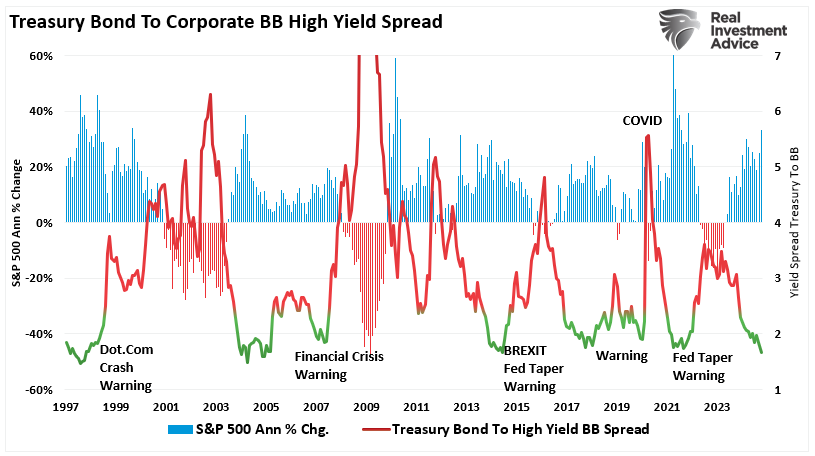

但在此關鍵時刻,信用利差成為了判斷市場回調或熊市風險的重要依據。信用利差實際上反映了企業債相對於政府債的風險感知。當經濟蓬勃發展時,高風險企業債與相對安全的國債之間的利差會偏窄,因為投資者對企業盈利能力充滿信心,願意為了更高的風險而接受較低的收益。相反,在經濟不確定或麵臨壓力時,投資者會要求持有企業債獲得更高的收益,從而導致利差擴大。這種擴大往往預示著投資者對企業未來可能違約的擔憂加劇,這可能就是更廣泛經濟問題的先兆。上述兩張圖表清晰地展示了信用利差對於股市投資者的重要性。通過觀察利差,我們可以深入了解企業部門的運營狀況,而這正是股市表現的主要驅動力。當信用利差擴大時,往往會導致企業盈利下滑、經濟萎縮以及股市下跌。信用利差的擴大通常與投資者風險厭惡情緒的加劇密切相關。曆史上,信用利差的顯著擴大往往預示著經濟衰退和市場的深度回調。這背後的原因主要有以下幾點:首先,企業財務狀況:信用利差反映了投資者對企業償債能力的評估。利差上升意味著投資者對企業償債能力的擔憂加劇,尤其是在經濟放緩或利率上升的背景下。其次,風險情緒的變化:信貸市場往往比股市對經濟衝擊更為敏感。信用利差的擴大通常意味著固定收益市場正在為更高的風險定價,這往往成為股市壓力來臨的先兆。最後,流動性的枯竭:隨著投資者風險厭惡情緒的加劇,他們會將資金從風險較高的企業債轉向相對安全的國債等資產。這種避險行為會導致企業債市場的流動性減少,進而可能引發信貸條件的收緊,影響企業的投資與增長,最終對股價產生負麵影響。當前企業債與國債之間的利差維持在極低水平,這表明牛市依然穩健。在眾多信用利差中,高收益債(亦稱垃圾債)與國債之間的利差被視為最具參考價值。這一利差長久以來都是市場回調和熊市來臨前的可靠預警。高收益債券市場主要由信用評級不高的公司所發行的債券組成,因此這些債券對經濟放緩尤為敏感。一旦投資者對經濟形勢產生憂慮,便會要求更高的回報來彌補持有這些高風險債券所帶來的風險。這時,利差就會隨之擴大,發出風險加劇的警報。從曆史角度看,高收益債利差的急劇擴大常常預示著經濟衰退和市場的深度回調,因此其預測效力極高。根據美聯儲及其他金融機構的研究顯示,自上世紀70年代以來,高收益債利差每一次的擴大都成功地預示了美國經濟的衰退。通常情況下,當這一利差從近期低點擴大超過300個基點(即3%)時,便意味著市場回調即將到來,這是一個極為強烈的信號。2000年互聯網泡沫:在科技泡沫破滅之前,高收益債利差於2000年初就開始擴大,這預示著企業信用風險在增加。隨著利差持續擴大,當年後期美股大幅下跌。2007-2008年金融危機:早在2007年年中,高收益債利差就已明顯擴大,遠早於2008年股市的崩盤。投資者察覺到企業(特別是金融領域)的信用風險不斷攀升,最終這引發了嚴重的經濟衰退。2020年新冠疫情衝擊:在全球經濟陷入停滯之時,2020年初高收益債利差急劇上升,預示著隨後3月股市將迎來大幅調整。我重新繪製了上述圖表,以展示國債與垃圾債(BB級)利差與市場年度變化率之間的關聯。在重要的市場回調發生之前,國債與「高收益」債的利差往往會上升。目前,這一利差並未顯示出市場即將出現更嚴重回調的跡象。

對於投資者而言,我們建議密切關注高收益債利差,因為它往往是信用市場開始為更高風險定價的最初信號之一。與股市不同,股市有時會因短期樂觀情緒或投機交易而保持活躍,而信用市場則對經濟基本麵的變化更為敏感。企業盈利可能下降:信用評級較低的公司可能難以以較低的利率再融資,從而導致盈利能力減弱。經濟增長可能放緩:利差擴大往往反映出市場對經濟即將放緩的擔憂,這可能會導致消費支出減少、企業投資下降以及就業增長乏力。股市波動可能加大:隨著信貸條件收緊,投資者的風險偏好往往會降低,這將導致股市波動性增強。如果高收益債利差開始擴大,那麽可能到了重新評估投資組合風險的時候了。你可以考慮以下措施:減少高風險資產投資:降低對投機性股票和高收益債券的配置,因為這些資產在經濟不景氣時往往損失最大。增加防禦性資產投資:投資國債、黃金以及公用事業、日常消費品等防禦性行業,這些資產在市場波動時可能起到保護作用。檢查流動性需求:確保投資組合具備足夠的流動性,以應對市場壓力,避免因急於出售資產而遭受損失。盡管熊市和崩盤的預測總能吸引大量關注,但大多數長期預測往往並不準確,反而可能讓投資者錯失投資良機。與其盲目相信這些通常不準確的市場分析,不如關注信用利差,尤其是高收益債與國債之間的利差,這是預測股市走勢的關鍵指標。曆史上,它們一直是經濟衰退和熊市的可靠預警信號。中文翻譯微信鏈接:

https://mp.weixin.qq.com/s/D1qymmegZc_hjGSfHelxXw