青海雜談

趨勢投資與價值投資的探索

之前寫過 終於,三錢發現了二兩,裏麵提到了光伏行業未來存在的巨大機會。

其實我想,大多數人也許就是看了看文章,並沒有花時間自己去查資料,去思考。

每個時代都有屬於這個時代的投資機會,而在最開始的時候,就算有人告訴你,這樣的投資機會,我想,大部分人也不會相信,或者是觀望態度。

而今天,錢真理想再談一次,

為什麽光伏行業裏麵會有十倍,甚至百倍股?

我從以下這三方麵來分析:

-

光伏行業的未來

-

光伏行業的交易對手

-

光伏行業目前的估值

I. 光伏行業的未來

光伏行業的未來在我看來,是一個萬億級別的市場,這與我們正在進行的第三次能源革命密切相關。

過去人類曆史上經曆過兩次大的能源轉型。

第一次是在18世紀末到19世紀,以蒸汽機的發明和煤炭的大規模利用為主要標誌,人類從薪柴時代邁入了煤炭時代。

第二次發生在19世紀70年代到20世紀初,以發電機、內燃機等的發明與使用為標誌,石油、天然氣在一次能源消費結構中的占比超過了煤炭,成為人類生產和生活的主要能源。這期間,電力作為清潔、便利的二次能源,改變了人類能源使用的方式。

這兩次能源革命都極大地推動了世界經濟的發展和人類社會的進步,也產生了很多上千億美金市值的公司,比如美孚石油。但由於這兩次能源轉變本質都是消耗化石能源,會導致資源儲量持續下降,同時,開采和消費對生態環境造成了破壞,大量的二氧化碳排放也對全球氣候產生了影響。

而現在,我們正在進行第三次能源革命。第三次能源革命的到來,就是隨著人類技術進步和環保意識的日益提高,人類尋找可持續的綠色能源。而在2015年,全球可再生能源發電新增裝機容量也首次超過常規能源發電裝機,標誌著人類進入了第三次能源革命。

第三次能源革命呈現出三個主要特征:一是綠色、低碳,二是不存在資源枯竭的風險,三是能源價格可以持續下降,而光伏和風能將成為第三次能源革命的主力軍。

那如果第三次能源革命真的如我所願,開始爆發,這個市場有多大呢?

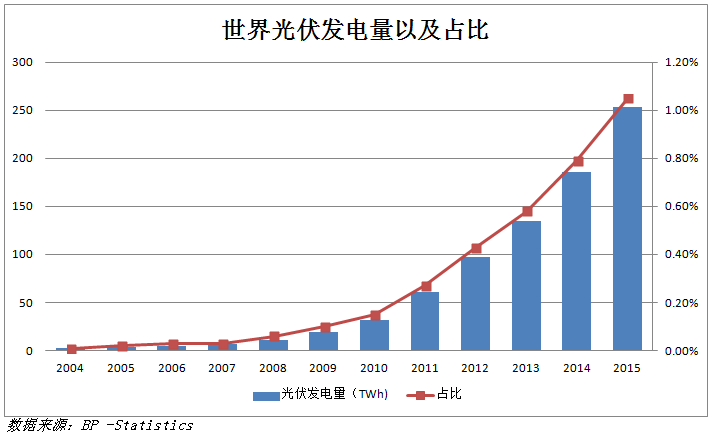

我們回顧光伏的曆史:從2004年到2015年,光伏發電量從2004年的2.6TWh增長了近100倍,到2015年的253TWh,同時,光伏占全世界的發電量占比從2004年的0.01%也增長了100倍至2015年的1.05%。

放眼全球,我看到一些發達國家,比如德國2016年光伏發電量占其社會總發電量的6.9%,比如美國的加州,2016年光伏發電已經占其年發電量的13%。

而對於很多發展中國家,對光伏的運用可以直接越過傳統能源,直接進入第三能源革命。比如印度,早在2014年1月,印度總理莫迪就公布了太陽能振興計劃:到2022年,印度要實現可再生能源發電總量175GW ,其中太陽能裝機容量100GW。

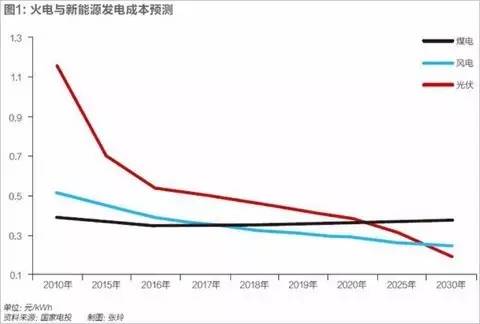

同時,根據中國國家電投的成本預測,未來光伏的發電成本會成為所有能源裏麵最低的,同時未來,光伏的發展是'新能源+特高壓+儲能',如果光伏具有成本優勢,又能保持穩定,怎麽不能替代傳統能源呢?

那如果未來光伏能占全球能源供給的10%甚至更多,這就將是一個萬億級別的市場,而這樣的市場裏麵,應該會有幾百,甚至上千億的公司。

II. 光伏行業的交易對手

與光伏行業光明的前景相比,目前光伏行業的交易對手卻又是十分悲觀。

對於這一點,我想起比爾蓋茨說過的一句話:

人們總是高估一個新技術出來的前5年,卻低估了這個技術後5年的發展

在光伏剛剛出來的時候,資本市場對光伏企業是極度的狂熱。在2005-2007年,兩年的時間裏,那時候光伏組件的龍頭,First Solar的漲幅超過13倍,市值約為200億美金,而2007年,First Solar的銷售額僅為5億美金,盈利為1.6億美金,對應PS為40倍,PE為125倍。

(First Solar股價走勢)

這樣的造富速度,確實讓人瘋狂,但這也為後麵的光伏行業的幾起幾落埋下了伏筆。2008年金融危機之後,大批光伏企業倒閉,而那時候,國內的光伏企業都選擇了在美國上市,擴大國際影響力,但不幸的是,國內光伏的巨頭也紛紛倒下。

2013年,在歐美雙反的影響下,當時的世界光伏龍頭老大,無錫尚德宣布倒閉,而很多歐美太陽能股票也讓無數投資人蒙受損失。

以2015年破產的SunEdison為例,這個昔日的美國光伏巨頭,讓無數專業投資者蒙受了超過20億美金的損失。

(SunEdison股價走勢)

這一切讓投資人對光伏股票,談虎色變,也讓掌握歐美市場定價權的華爾街開始拋棄光伏行業,全然不顧這麽幾年其行業的本質發展以及未來廣闊的前景。

比如,高盛在2017年5月就終止覆蓋目前全世界最大的光伏組件廠商,晶科能源。

如果你還不信,你可以去問問身邊從事投資銀行或者曾經在市場上投資過光伏行業的人,他們對光伏行業還關注嗎?

光伏行業的大起大落,讓光伏徹底成了一個被資本市場拋棄的行業,而正因為此,才有了極其低估的估值。

III. 光伏行業目前的估值

在談光伏行業的估值之前,先談一下光伏行業產業鏈的變遷。在光伏剛剛興起的時候,光伏整個產業鏈,從上遊到下遊,都是掌握在歐美企業的手上,而到了現在,整個光伏產業鏈的話語權已經到了中國企業手中,這是一個值得我們驕傲的事情。

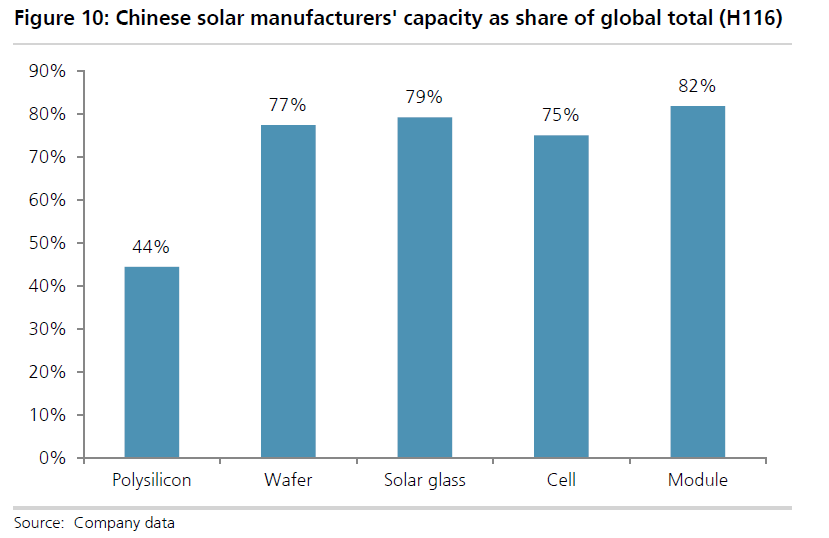

根據UBS的統計,中國公司在全球多晶矽占44%,矽片占77%,光伏玻璃占79%,電池片占75%,模組82%。

同時,中國光伏企業家創新的推出了很多光伏應用場景,比如漁光互補,光伏溫室大棚等。

(漁光互補)

(光伏溫室大棚)

正是在對中國光伏企業的不了解以及歐美投資者的拋棄下,在美國上市的中國光伏龍頭企業估值極度偏低:

可以說,目前世界光伏行業的龍頭估值都在淨資產以下,平均PE為5倍,PS為0.3倍,這樣的估值這與2007年時候的瘋狂估值形成了鮮明對比。

或者我們再橫向對比,比如之前我們提到的在A股上市的隆基股份(隆基股份:50萬創業,押注單晶,匠人之心,終成單項冠軍),目前市值300億人民幣,對應PE 20倍,PS 3倍,也許你會說A股市場估值偏貴或者隆基基本麵更優秀,但至於差這麽多嗎?

總結來看,整個光伏行業的未來發展是確定性的增長,而由於過去光伏行業的幾起幾落,讓無數投資人蒙受損失,同時由於整個行業產業鏈由歐美轉向中國,使得擁有定價權的歐美投資人對中國光伏企業不了解,才產生了目前極低的估值,也產生了未來可能的十倍,甚至百倍的投資機會。

如果光伏能夠人類能源的主要來源,成為一個萬億的市場,目前這些僅幾十億市值的中國光伏企業,為什麽不能誕生一隻十倍,甚至百倍股呢?

最後,推薦大家看看2012年的對話節目,想想這五年間光伏的市場和格局又發生了哪些變化,也為我們中國的光伏企業家點讚,畢竟正是他們的付出,才讓整個全球產業鏈掌握在了我們自己手中!