青海雜談

趨勢投資與價值投資的探索

作者:WDCTLL

眾所周知,海洋石油鑽井行業還在曆史上最低迷的周期中蟄伏,風雨飄搖,災難深重,這個周期低迷的深度和時間前所未有,目前還看不到其複蘇的跡象。

其主要原因是在供給端,2011-2014年的四年100美元高油價導致的全球原油產能擴張,這個產能擴張包括陸地常規原油、頁岩油的爆發和海洋石油鑽井平台數量翻倍,目前來看,除了歐佩克的常規原油在減產外,頁岩油的產量彈性和海油石油鑽井平台嚴重過剩幾乎無解,50美元以上的油價都能讓頁岩油產量維持很高的水平(雖然他們還在虧錢),而嚴重過剩的海洋鑽井平台需要很長的時間才能出清。

另外在需求端,電動車的發展速度越來越快,明年特斯拉model3將量產30萬輛,德國法國等國家已經明確了20年左右時間將完全禁止銷售燃油車,這將長期壓縮未來全球原油的需求量。

原油價格是一個對於供需缺口都異常敏感的商品,2%的供給缺口就能讓油價上到150美元,同樣2%的供給過剩就能讓油價跌破30美元。產能依然過剩、庫存還在高位、需求增長逐漸變慢或者萎縮,未來幾年原油想大幅上漲都非常困難,除非戰爭或者歐佩克大幅擴大減產規模(例如從減產180萬桶擴大到400萬桶每天)。

一、海洋鑽井公司二季度業績

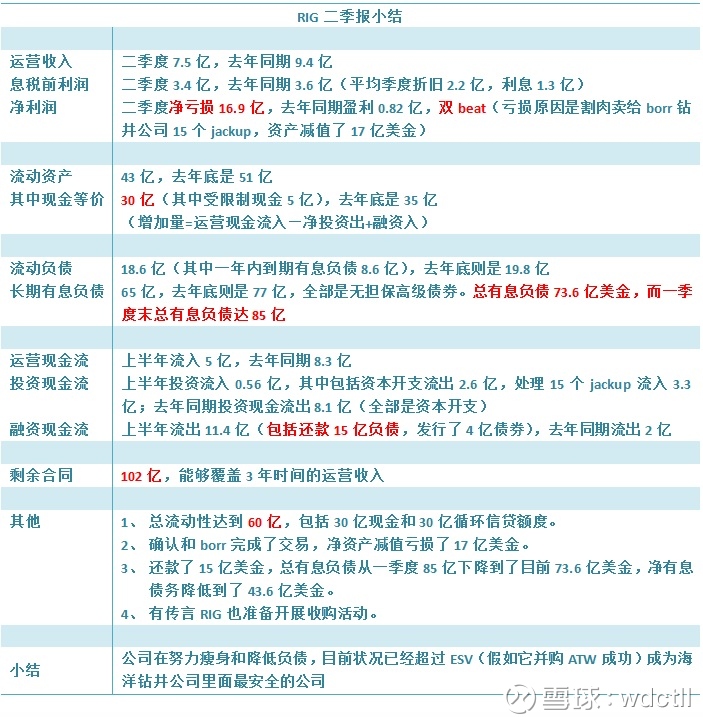

(一)RIG

RIG在公布季報後便開展了收購,溢價37%收購了挪威深海鑽井公司SONGA。

1,交易簡介:songa擁有7艘半潛式鑽井船,其中4艘是北海惡劣環境高規格半潛船,這4艘當初造價高達每台6億多美金,合同總積壓高達41億美金,都是挪威國油的合同,日費率比較高47萬美金每天,這個日費率屬於盈利比較豐厚的水平,另外還有77億美金的額外選擇權合同。其餘3艘半潛船比較老舊,處於冷封待拆卸狀態。

2、交易代價:RIG付出的代價也很昂貴,要承擔songa的17億美金有息負債,另外要發行6.6億美金可轉債,5.4億美金新股,以及4.8億美金現金,合計總代價為34億美金。

3、交易影響:收購後RIG股權將被稀釋接近30%,總有息負債從73億增加到了90億美金,總現金從30億美金減少到了25億美金,資產負債表迅速惡化。收購後RIG總合同積壓增加到了143億,這對於RIG一直擔心的30億美金循環信貸額度續約條款有利。

4、交易評估:這次收購的總代價高達34億美金,屬於合理偏貴水。應該說目前專注深海的RIG是沒有退路的,他在甩賣了jackup給borr後必須在深海領域繼續深耕了。

海上鑽井總體過剩一半,幾乎每一家公司都負債很重,現金很少,合同越來越少,雖然收購後RIG合同達到了143億美金,但也是公司10幾年來最少的合同規模,其他公司的剩餘合同都不值一提,RIG之後就是ESV和NE,合同才30多億,因此這個行業最缺少的就是合同了,尤其是費率比較好的優質合同,RIG無疑是看中了songa優質的41億美金剩餘合同以及77億美金額外合同選擇權,這能給RIG在深海鑽井的賽道上增加長度。

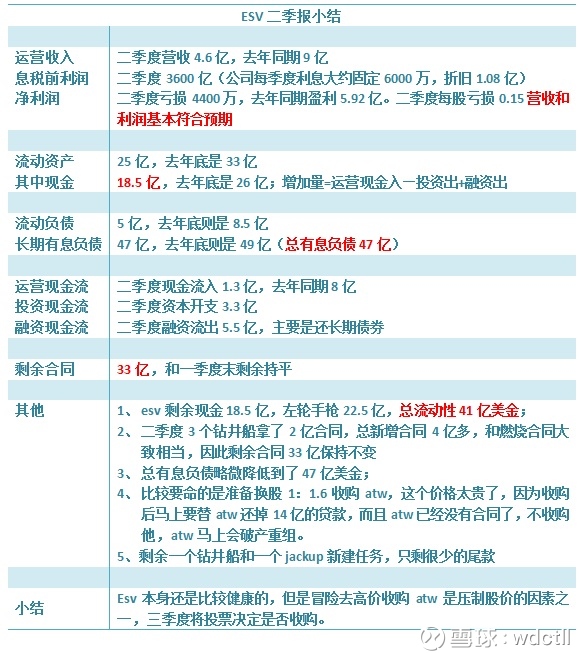

(二)ESV

ESV本來是最安全的,但是他非要稀釋三分之一股份高價收購ATW,還要承擔13億美元有息負債,買了幾個沒有合同的鑽井平台,在如今鑽井平台嚴重過剩的時候這些沒有合同的平台如同廢鐵,如果收購成功資產負債表將變的很差,現金流也沒有改善。有意思的是,ESV最近一個鑽井船拿到一個低費率合同,居然是ATW剛被別人取消的一個鑽井船的高價合同[吐血]。目前ESV正在進行股東投票。

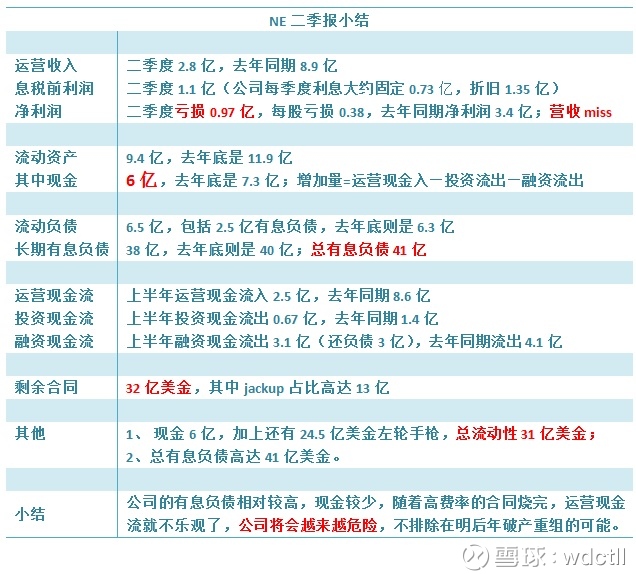

(三)NE

NE這半年跌了70%,主要是因為有息負債有點高41億美金,而手頭現金隻有6億,隨著高費率合同燒完,運營現金流將不樂觀,不排除在明年後者後年有破產重組的可能性。

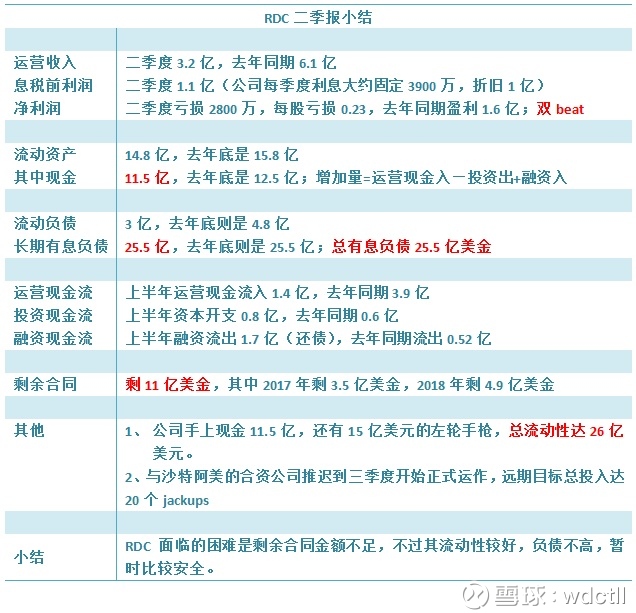

(四)RDC

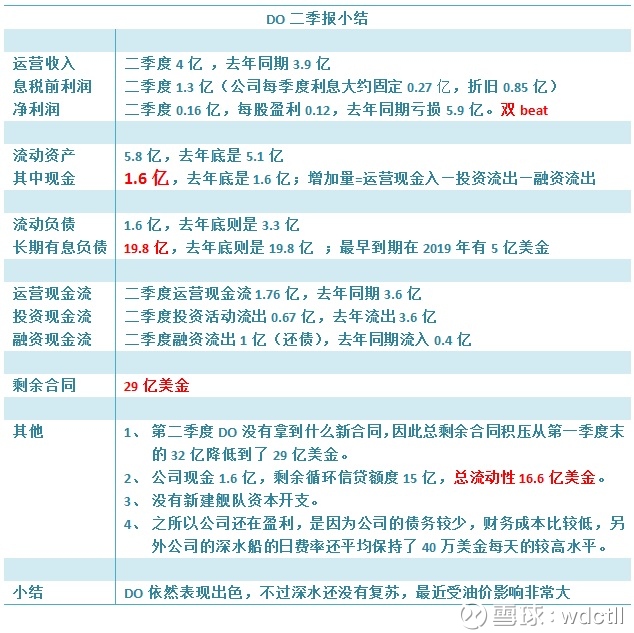

RDC最大問題是剩餘合同不足隻有11億美金了,雖然他的jackup基本都在工作,但是jackup天生的低費率,好在公司現金比較多有11.5億美金,而有息負債不算高25.5億美金,另外和沙特的合資公司下半年正式運營可以帶來一些現金流,RDC暫時比較安全。(五)DO

目前發現最保守的公司是DO,他有息負債在幾個大公司中最少隻有19.8億美金,合同雖然有點少29億美金,但是合同的日費率都還挺高,能帶來不錯的運營現金流,另外也沒有新建的項目,唯一遺憾的是手頭現金太少了點,隻有1.6億美金。

(六)ATW

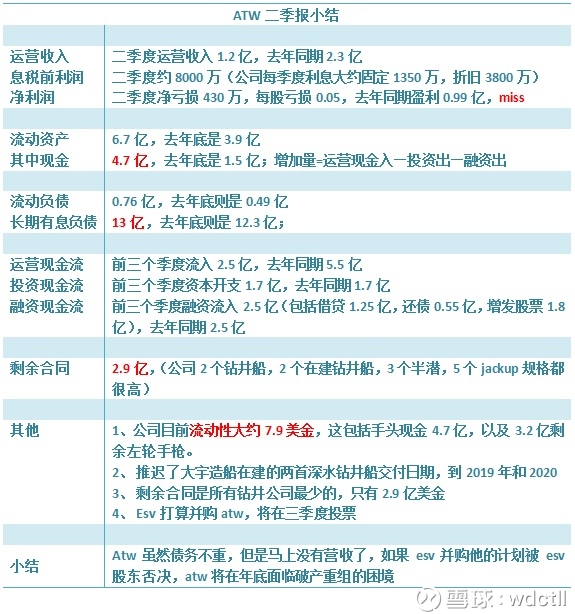

ATW的船都還不錯,有息負債也隻有13億美金,但是最要命的是剩餘合同隻有2.9億美金,馬上要斷流了,不過他有一個好的管理層,找到了高盛作為谘詢公司,把他完成了與ESV合並的交易計劃,給ATW的股東做了天大好事,但是如果收購被ESV股東否決的話,ATW在年底就麵臨破產重組。

(七)PACD

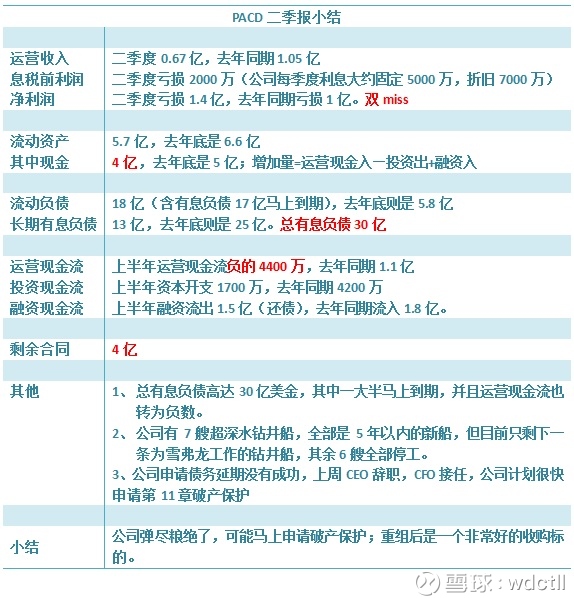

PACD挺有意思,債權人在3月份就同意庭外重組了,並且很友好的給了老股東2%的新公司保留股份,但是管理層不同意,想爭取更大的利益,結果好了,市場不見好轉,到最近談判破裂了,2%也拿不到了,債權人不給了,直接申請破產重組,CEO也離職了。

(八)SDLP

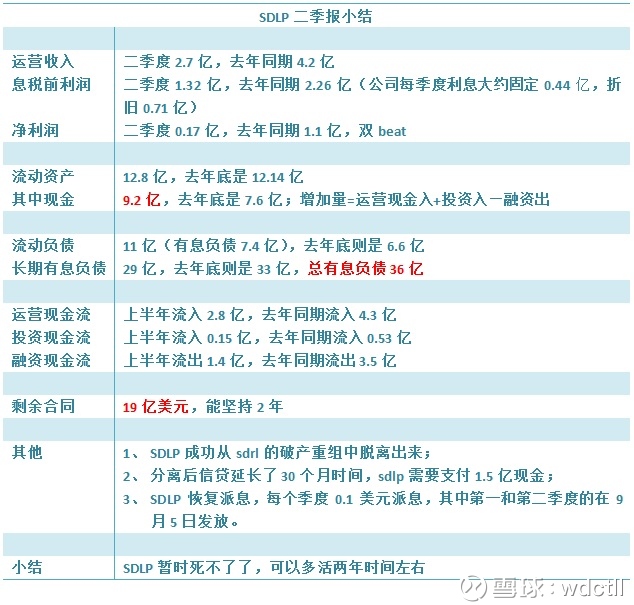

SDLP最近公告,成功從母公司SDRL的破產重組中脫離出來,債務分離後其信貸延長了30個月時間,公司需要支付1.5億美金現金。最近股價比較堅挺,是因為恢複分紅了,每個季度0.1美元。我想說的是,公司36億美元有息負債怎麽辦,隻是暫時脫離了危險,能多活兩年而已,怎麽就非要恢複分紅。

(九)SDRL和ORIG

先後宣布了破產保護重組。

二、剩餘合同統計

如上圖和表格所示,上麵10個公司,總剩餘合同從2014年初的988億逐漸降低到了目前的274億,目前有走平的趨勢,但是可能還沒有見底。除了總剩餘合同之外,這個行業另外一個複蘇重要指標就是日費率必須回升,行業的日費率3年來跌了三分之二,目前新合同日費率都在盈虧平衡邊緣,這個日費率的回升需要徹底消滅鑽井平台過剩才行,而全球海洋鑽井平台目前還過剩一半,逐漸報廢和淘汰可能還需要幾年的時間。

三、小結

1、全球海洋石油鑽井公司業績沒有見底,複蘇之路依然漫長。

2、前10大鑽井公司目前有3家宣布了破產重組,今後可能會有更多的破產重組和並購發生。