青海雜談

趨勢投資與價值投資的探索

作者:東方證券首席石化分析師 趙辰

2017-03-22

1

油價近期為何暴跌?

近期油價在經曆了長達3個月的橫盤之後大幅下挫,也引起了市場的廣泛關注。我們在去年年底曾很看好今年油價表現,在目前時點自然也有必要重新審視我們的觀點。我們的基礎邏輯是今年原油供給端在OPEC預期大幅減產的背景下,頁岩油無法完全對衝其產量下滑,相應原油市場也將轉為供不應求,這將支持油價的上漲。從今年數據看,1Q頁岩油環比去年4Q增長了約為34萬桶/天,同期OPEC減產幅度為98萬桶/天,即使考慮到去年底預計全球供過於求的50-60萬桶/天,供需格局仍將恢複平衡。但北美庫存數據卻是持續增長,前兩個月就增加了接近3000萬桶,這也對做多原油的熱情持續造成壓製,甚至促使沙特在減產上的態度也發生了動搖。這就極大的破壞了此前市場對於OPEC國家托底油價的一致預期,並導致了其後恐慌性的暴跌。(也特別感謝東證期貨分析師金曉對本文提供的諸多真知灼見)

1.1

需求下滑是油價疲軟的主因

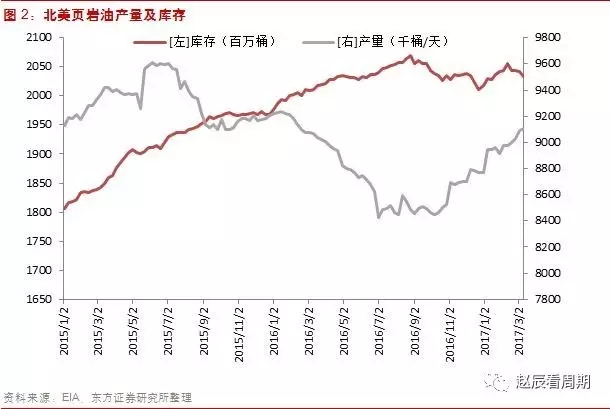

去年4Q在沒有OPEC減產的情況下,北美庫存累計下降2720萬桶,相當於30萬桶/天。但今年庫存卻增長了接近45萬桶/天,剔除產量增長和進口量的變化,相當於環比需求下滑超過了40萬桶/天,基本是過去幾年均值的2倍。我們判斷這背後主要是來自於天氣的幹擾。去年本應是全球拉尼娜現象影響最大的一年,對應北半球的冬季理論上會非常的寒冷,因此去年4季度幾乎所有能源價格都非常堅挺。但尷尬的是今年至今其實是個暖冬,因此需求也就超預期的疲軟。但從曆史規律看,2季度環比1季度的消費量會有明顯好轉,因此每年油價的低點也往往出現在1季度。從今年的情況看,其實3月份以後油的庫存增速就有了很大的緩解,而且汽油和餾分油的庫存出現了較大的下降,都預示出需求端正在好轉,那麽供給就成為未來油價的決定性因素。我們的判斷是2季度頁岩油的增產幅度難以對衝OPEC的減產規模,雖然需求的好轉,供需格局將轉為供不應求,油價波動中樞也有望恢複至60美元/桶。

1.2

從供給端看,如果剔除OPEC減產這個不可控因素,頁岩油產量能否快速擴張就成為關鍵中的關鍵。就我們分析,頁岩油今年很難出現爆發性增長,預計全年增幅在80萬桶/天左右,仍然無法完全抵消OPEC的減產。而且從今年頁岩油增長看,幾乎全部鑽機和產量反彈都來自於Permian,體現出其他占60%以上的區域還沒有明顯的經濟增產價值。而且其後油價如繼續上漲,頁岩油成本也會同步提升,盈利水平也不支持市場所預期的海量增長。尤其是考慮到頁岩油目前債券融資非常困難,未來幾年又是轉債的高峰年,財務狀況同樣不支持大規模資本開支,具體分析如下:

2

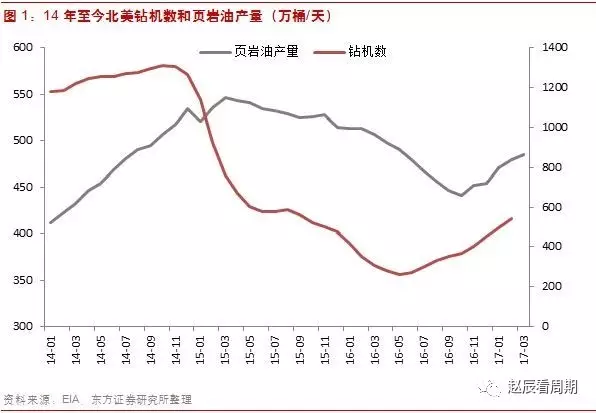

頁岩油產量和鑽機數的背離

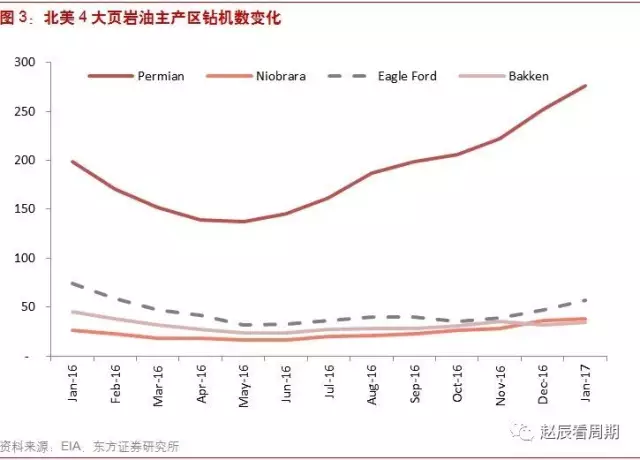

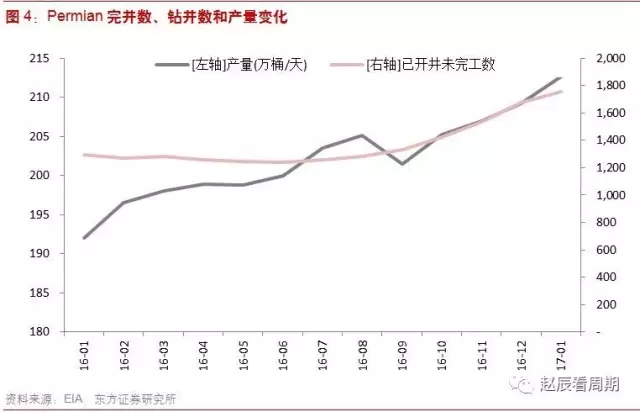

雖然16年北美鑽機大幅反彈,5月至今鑽機累計增長了278台,幅度高達87%。但遲至11月份頁岩油產量才開始反彈,目前產量同比11月增幅為10%,遠小於鑽機的反彈幅度,如與去年相比甚至還下滑了接近4%,將油價下跌歸因為頁岩油至少從數據看並不客觀。而且分區域看,幾乎全部鑽機增量都來自於Permian這一個產油區,其他三大產區Eagle ford、Bakken、Niobrara,甚至連鑽機數都還在持續的下滑。而這三個區域即使在16年的產量占比還是高達60%,因此市場所謂的鑽機反彈是否具有普遍意義本身就是一個問題。至少目前從數據看,55美元/桶的油價其實還不足以刺激北美整體性的鑽機增長。而對於本輪鑽機反彈的急先鋒Permian盆地來說,真實情況也沒有鑽機數反應出來的那麽樂觀,5月份至今產量增速也隻有13%,原因何在發人深思。

2.1

對Permian盆地來說,之所以出現前文所說的產量和鑽機的背離,根源就在於DUC(即已打井未完工項目)的大幅增長。開采環節主體分為兩步,首先是鑽機、其後是完井,隻有完井後的油井才能夠出油,但恰恰就是在這個環節出了問題。Permian地區5月至今的鑽井數雖然增速高達100%以上,但完井數並沒有同步跟上,增速僅為55%。相應近期新被鑽出來的井很多都累計成了DUC,增幅超過40%,相當於投產了大量的“爛尾樓”,產量自然難以高速增長。

2.2

目前油價難以刺激產量高增長

相比鑽井,完井的成本要高的多,一般要占到開采總成本的70%。尤其是對於儲油層較厚的Permian來說(這也是其成本低的主要原因),占比尤高。那麽目前油企大量打井而不完井主要原因就在於:一方麵是可以利用目前鑽機負荷不高,費率較低的時機,為未來儲備一些潛在產能;另一方麵也表明目前油價即使完井也沒有什麽太好的盈利,企業在儲量有限的情況下(以2015年標準測算,儲采比隻有7年,幾乎是全球各類油田最低),更希望等待油價更高時,再將產量釋放出來。

2.3

頁岩油成本和油價高度正相關

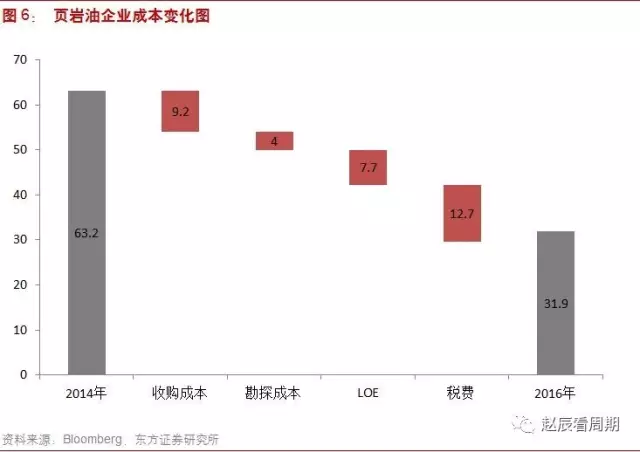

過去兩年,市場預期油價反彈屢屢落空的根本原因就在於頁岩油成本下降很快,遠超市場預期。根據上市的33家公司統計,盈利平衡成本已從14年初的從66美元/桶降至16年最低的30美元/桶左右,降幅都超過了腰斬,這也是市場預期頁岩油產量將隨著油價上漲出現海量增長的主要依據。如果頁岩油能夠一直維持如此低的成本,在目前油價下確實沒有理由產量不大幅增長。但存在必有其合理性,企業遲遲不擴產的根源還是在於目前油價下,頁岩油的成本還不具備很好的盈利性,無法刺激全部產能都開始大規模擴產。而背後的原因就在於頁岩油成本和油價其實高度相關,隨著油價的上漲,成本其實也是同步提升。

3

頁岩油成本將隨油價大幅提升

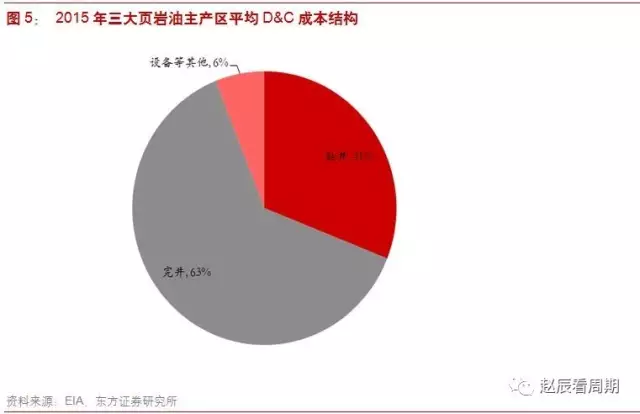

頁岩油成本主要包括土地購買、勘探成本(主要為鑽完井)、LOE(lease operating expense,即采油費用)、三費和稅金(分為收入稅和所得稅),具體占比見下圖。過去幾年,得益於技術進步帶來的油井性能提升、油田結構調整(非核心地區進入核心地區)、以及周期性成本的下降(油服費率和設備支出下降),頁岩油成本確實大幅下降。但展望未來,上述因素除了技術進步以外,恐怕都將出現逆轉。尤其是周期性的成本下降因素其實完全取決於油價,油價下跌時,這部分成本固然會大幅下滑,但上漲時也同樣會呈現順周期變化。因此未來我們判斷如果北美WTI油價波動中樞恢複至60美元/桶時,成本也會相應上漲至47美元/桶。

3.1

頁岩油成本與油價的關係

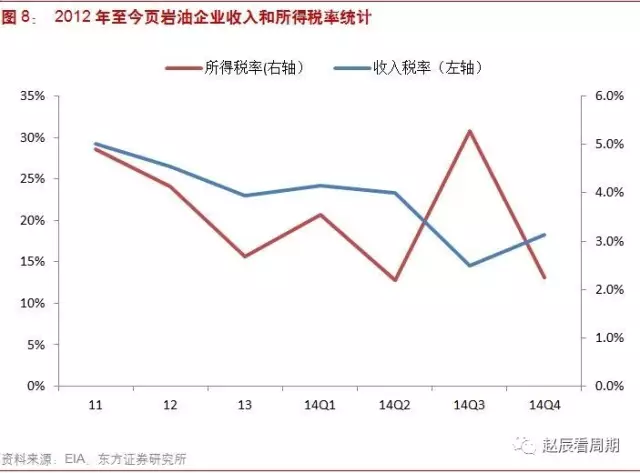

頁岩油成本中和油價相關的首先是土地收購成本,在美國礦權購置合約主要有兩種方式,一種是直接購買在規定期限內的土地使用權(一般為10年),或者以產量的15%-25%作為地租支付給土地所有者。後者成本直接和油價相關,前者的變化往往也取決於對未來油價的預期。其次是稅金,美國各大產油州一般都會對油田征收收入稅,例如北達科他州和德州的生產稅金分別為油價的8.25%和9%左右。從過去幾年,所有33家上市企業的綜合稅率看,基本為3.3%左右。所得稅則取決於企業盈利,在15年以前,企業普遍盈利階段,稅率一般在15-25%之間。但其後由於全行業的巨額虧損,財報中的所得稅往往為負值,參考價值不大,但整體上也是和油價高度相關。

過去兩年,下降最為明顯的是勘探成本和LOE,降幅都接近腰斬。一方麵是由於油企集中開采高產井和技術進步帶來的開采效率提升,單井產量提高至579桶/天,同比增長高達25%;另一方麵則由於油服費率也下降了接近30%。長周期看油服費率和油價也是高度相關,但一般滯後一年左右。以目前每個月30台左右的鑽機反彈幅度,預計18年底就可以恢複至前期頂峰值的1000台以上。而後續服務以壓裂砂為例,預計18年行業開工率也將恢複至曆史峰值,未來的費率上漲已經是大概率事件。並且油服行業的低迷也帶來了裁員潮,從業人數接近腰斬。未來如果上遊開始擴張,相比設備隨開隨用,人員重新雇傭恐怕更為滯後,這也會進一步推動油服供需緊張和費率上漲。

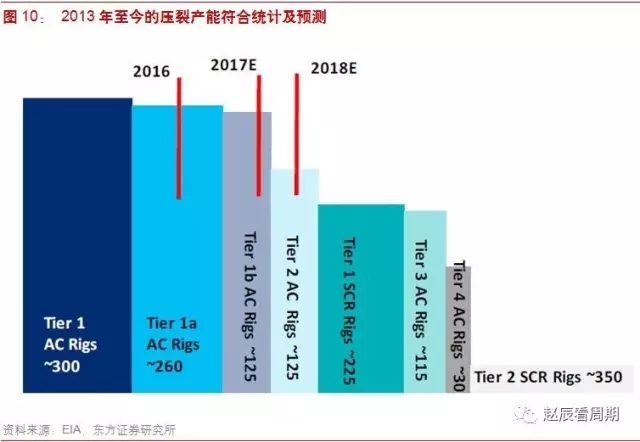

對於單井產量提升,繼續依靠集中開采“Core of Core”高產井的增產空間也不是很大,其實從去年2季度開始,LOE成本已經停止了單邊下滑趨勢。而且隨著鑽機負荷的提升,優質鑽機占比也會下降,這也就進一步提升成本。美國現有的鑽探設備儲量中有300台的tier 1優質鑽機(日產量高);剩下的部分有250台是有條件可以花費少量代價升級的tier 1a,這部分在2017/18年可以全部完成改造;剩下的125台是沒有條件改造的tier 1b。所以到18年開始,增長的油氣需求隻能依靠tier 2/3/4這部分質量欠佳的鑽機。因此我們預計18年以後,單位成本持續下降的趨勢將會被扭轉,但扣除技術進步的影響,預計對成本的影響在10%左右。

3.2

未來兩年頁岩油成本測算

結合我們前文分析和全部33家頁岩油企業在過去幾年財報披露的成本分拆,我們測算出不同油價假設下頁岩油的成本。如果以60美元/桶為例,對應成本為47美元/桶,則IRR為12%所需的實現油價為57美元/桶。基本上在各個油價假設下,頁岩油都可以維持生產,但利潤也並不是特別可觀,通俗說就是“油水”並不大。所以市場預期的海量增長,我們判斷並不現實,恐怕更多的還是溫和的複蘇,上述成本測算的具體假設如下:

1. 土地收購成本以權益油占比20%為測量標準;

2. 單井產量增長在18年以後將趨於緩解,對應勘探開采和LOE成本將主要取決於油服費率的變化,基本上和油價同步;

3. 銷售和管理費用維持過去3年的均值3.3美元/桶和3美元/桶,財務費用由於融資需求提升和利率升高,將維持過去3年的上漲趨勢,提高至3.5美元/桶;

4. 收入稅率為過去幾年均值的3.3%,所得稅率為20%;

4

盈利不足以支撐資本開支

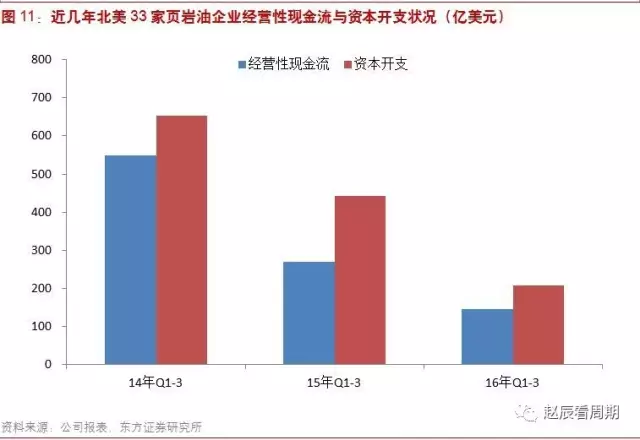

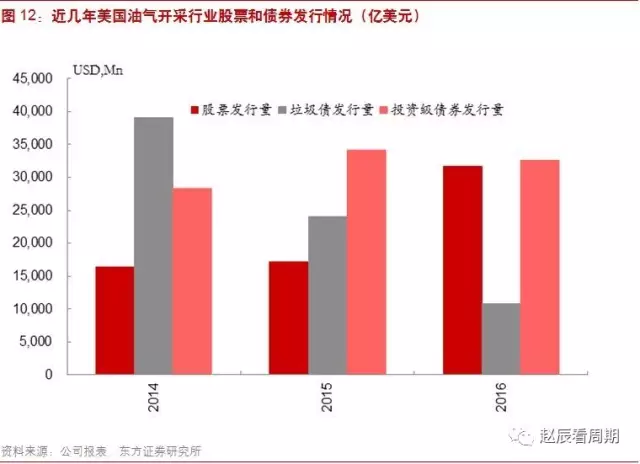

除了成本端不支持在現有油價大幅擴產以外,更為現實的問題就是頁岩油企業的資金狀況也不具備太強的資本開支能力。我們統計的33家頁岩油上市企業中15、16年的前三季度經營性現金流分別為269.7億美元和145.1億美元,遠小於同期資本開支的441.8億和207.93億,資產負債表正在不斷的惡化。這也導致14年以前油氣行業最為常用的垃圾債融資變得非常困難,規模累計縮水了接近70%。以至於在16年初油價絕對低位時,上市公司被迫大量通過股權融資緩解債務壓力,股權融資規模增長了近一倍,可以說放棄的都是“帶血的籌碼”。

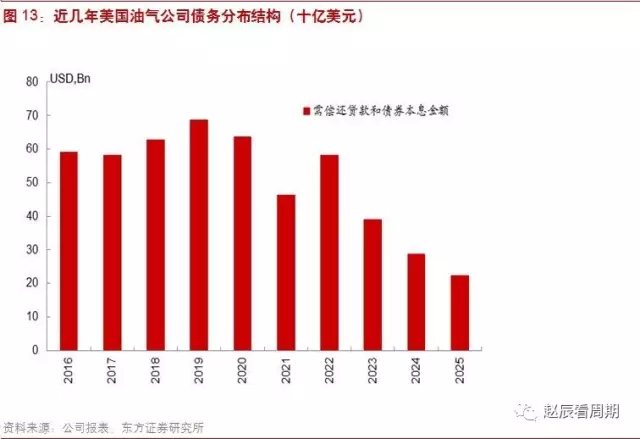

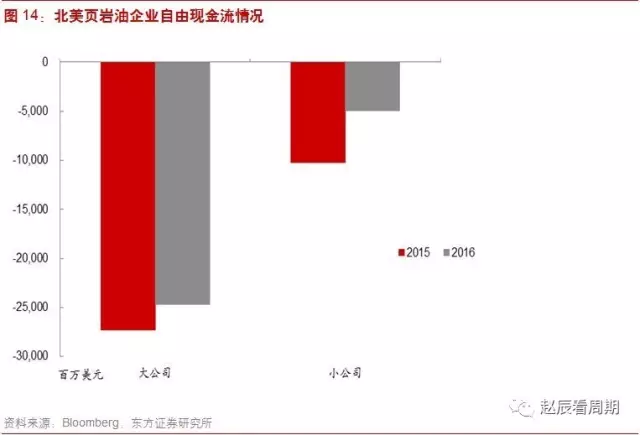

展望未來,2017-2022年將是頁岩油企業的還債高峰年,每年平均在550億美元以上。雖然16年企業自由現金流有所改善,但仍未轉正,還在繼續淨流出,還債壓力不容樂觀。未來盈利的改善恐怕會首先用來修複資產負債表,其後才能擴張資本開支。因此油價上漲到產量擴張的傳導,受製於融資能力的限製,會比想象的更為緩慢。

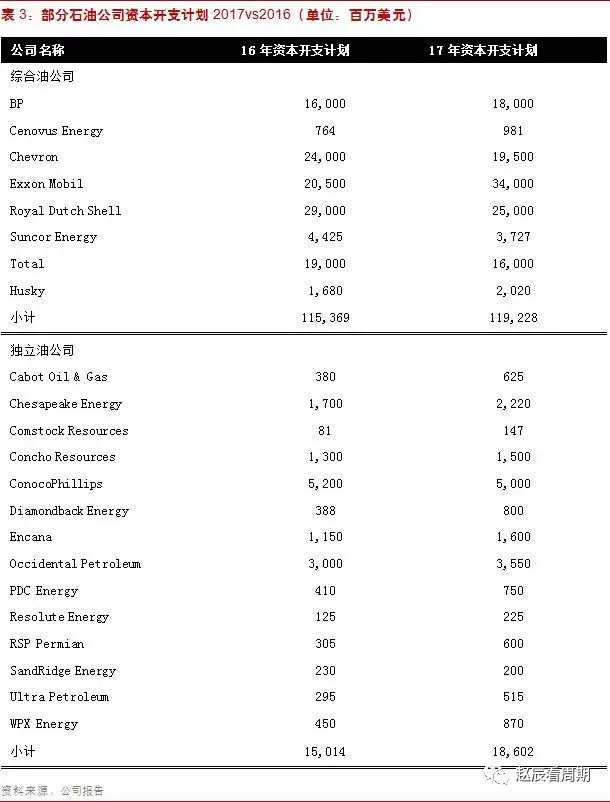

從已經公布17年資本開支計劃的公司來看,資本開支雖有所擴大,但產量占比最大的綜合石油公司增幅隻有4%。增幅較大的主要為更為激進的獨立石油公司,幅度為24%,可仍遠低於15年的水平。此外,資本開支增加到產量釋放仍有一個時間差,因此除非油價未來大幅上漲,導致單純靠盈利積累就可以大規模擴產,否則預計2017年美國原油產量大幅上升就並不現實。

5

風險分析

-

頁岩油公司對產量增速十分樂觀,未來油價仍有可能繼續波動。

-

成本測算以上市公司數據為基礎,未上市公司數據不全