青海雜談

趨勢投資與價值投資的探索

正文

常規油田,才是中長期油價的關鍵決定因素

作者:Niro

OPEC最終成功達成減產協議,油價也是連日大漲,後續油價到底怎麽走,市場和媒體目前更多的是在關注頁岩油,但從3-5年的周期看,傳統常規油田的產量變化趨勢,可能才是真正決定未來油價走勢的關鍵。 最近在wind上看了幾篇匯豐的深度研究報告(不知原報告是否免費,就貼個名字給大家吧,主要是“Global oil demand:Near-term strength,longer-term uncertainty”、“Oil supply:Will mature field declines drive the next supply-crunch?”和“Oil market update:Assessing the long term supply/demand outlook”這幾篇),感覺文章的數據和邏輯都很嚴謹,就把裏麵的一些核心數據和觀點提煉了下,分享出來給大家,英文水平一般,對文章理解不足之處還望大家輕拍。 文章太長,首先把匯豐報告的主要觀點亮出來,免得有些朋友沒耐心看完:

1. 匯豐認為在不考慮產量處於上升期或是平穩期的油田、可能產生二次產量峰值的油田(這樣就剔除掉了頁岩油)以及後續新建產能的情況下,全球保守約59mbd(百萬桶/日)的產量已經開始進入產量衰減階段,並按每年平均約6.2%的衰減率遞減,按這一計算,59mbd的這些產量到2020年累計衰減約9.5mbd,到2040年累計衰減約45mbd;

2. 近十年有個明顯現象是,全球新建的常規油田基本都是小油田,而小油田的特點是產量衰減的速度較快,也就是說在大型油田逐步耗盡小油田逐步投產的趨勢下,上麵每年6.2%的衰減率可能實際上是偏保守的;

3. 目前已經批準但尚未投產的常規油田項目,逐步開始投產的話,預計到2020年新增產量約5mbd;

4. 過往七年非歐佩克的常規油田,產量僅增加了1.5mbd,每年僅增長約0.5%,也就是說即便考慮到12年左右的高油價時期油企紛紛加大上遊開采投入這一情況,近年的新增產量也僅僅是覆蓋掉了產量衰減並小幅增長,但在15、16年兩年上遊勘探井和新發現儲量大幅下滑的背景下,未來這塊產量應該不會更好隻會更差;

5. 本人就匯豐報告的總結結論:

a. 對於常規油田,已批準項目到2020年形成的新增產量5mbd明顯無法覆蓋產量衰減量9.5mbd了,而且缺口還不小,同時即使17年油價大漲油企開始加快批準新項目開工,形成產量也要到2021年了,也就是說2020年前後,全球原油市場很可能會有很大幅度的供應缺口;

b. 對於美國的頁岩油,個人認為一些機構的分析數據還是比較靠譜的,即60美元油價環境下每年大概能增產1mbd並持續約6年左右,這個增量大體和每年原油的需求增量差不多,無論是總產量還是增量,對中期大局影響並不大。

當然,上述無論是匯豐還是本人的分析,更多的是一種特定假設下的偏靜態預測,不排除未來常規和非常規油田的開采技術和效率都得到極大幅度的提升,這個本人認為是未來油價的最大風險。另外匯豐對17年的油價預測是高點能到75美元,這個本人倒是沒這麽樂觀,主要就是常規油田已經批準但尚未投產的項目這塊,如果投產進度比較快的話,會在近兩年對油價打壓較重,再就是頁岩油盡管時間拉長看產量增量大概也就是滿足需求增量,但17年年內的增產節奏還是可能會讓油價走的很難受。

在盈透看了下2020年WTI合約的價格,這個合約太遠所以流動性不好,均價大概在54-55美元,減產協議達成後WTI偏遠期的曲線結構開始呈現拉平的態勢,期間17年到18年的合約甚至出現了backward的結構,市場貌似是在形成中遠期較好去庫存的預期。這波主力價格大漲,2020年合約價格基本沒怎麽漲(有意思的是阿爾及爾共識剛達成時,2020年合約倒是漲了很多最高將近58美元了),似乎市場並未太看好遠期價格,但這倒也正常,算是對未來更多不確定性的一種補償。

講完了結論,接下來就開始詳細的講下匯豐是怎麽推導出上述結論的。

一、關於常規油田的產量衰減率

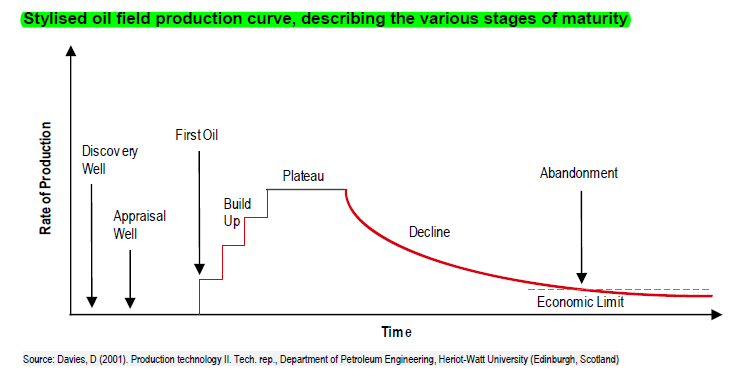

一般來講常規油田的生命周期會分為產量增長階段、產量平衡階段及產量衰減階段,而產量衰減率這一概念對應的正是最後一個階段。

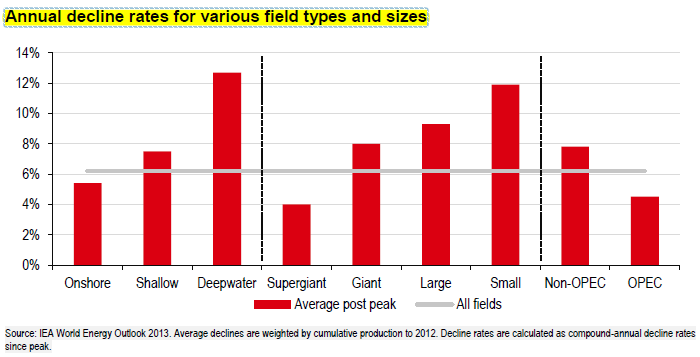

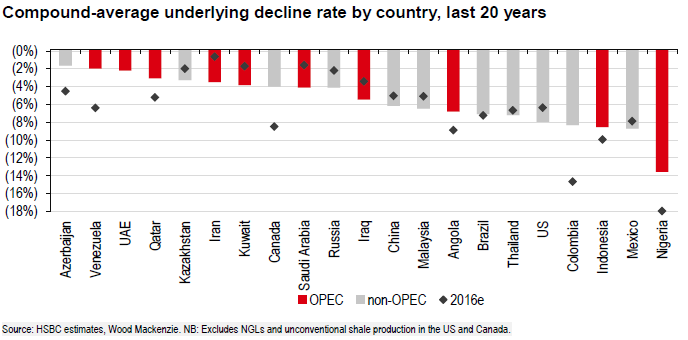

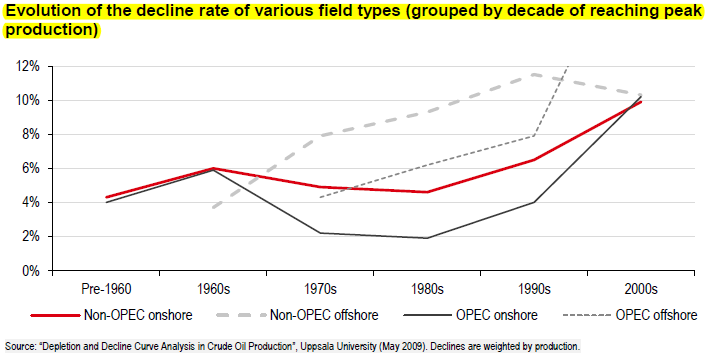

匯豐通過對IEA和瑞典Uppsala大學的相關papers進行研究(其中IEA的分析範圍涵蓋了占全球原油產量約三分之二的1600個油田),得出了平均每年約6.2%的產量衰減率,報告對三種不同的測算衰減率的數學模型進行了介紹,這裏就不贅述了。不同類型油田、主要國家的產量衰減率見下圖(注意沒有考慮頁岩油),

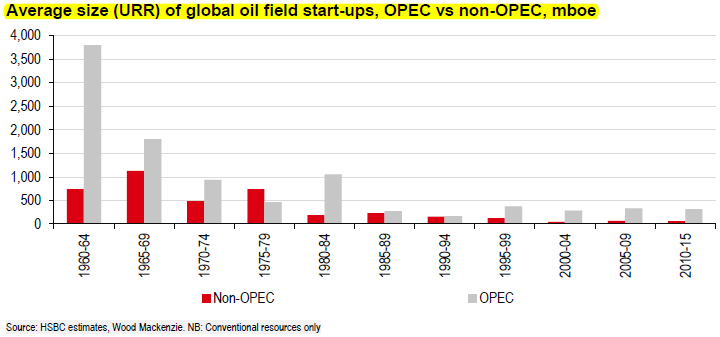

同時匯豐通過對Wood Mackenize覆蓋15.5萬個油田的數據進行分析後,發現全球的新油田整體上呈現出越來越小的趨勢,從下圖還可以看出,這一趨勢對於非歐佩克國家來說更加明顯,但也需留意到其實2000年以後新油田規模也逐漸趨於穩定了。

新油田逐漸變小的趨勢,最大的影響就是在長周期上會增加油田整體的衰減率。2009年Uppsala大學的研究表明,大型油田的衰減率呈現出年增加約0.15%的緩慢增長態勢。這裏匯豐做了一個小油田逐步替代大油田的產量預測數據模型,有興趣的可以看看報告裏的介紹。

二、步入產量衰減期的(常規)油田統計

從上述分析可以看出,很多處於Build up和Plateau周期內的常規油田產量反而會呈現增長或是穩定狀態。匯豐通過對全球產量低於過往產量峰值的油田進行統計分析,得出的數據顯示步入產量衰減階段的油田產量約74mbd,匯豐進一步剔除了可能會產生二次產量峰值的油田(這類油田即使前期達到了產量峰值,也很容易通過再投資形成二次產量峰值,主要是美國的tight oil及shale oil、OPEC國家、俄羅斯及哈薩克斯坦等國的油田,也包括尼日利亞和利比亞在2016年被破壞掉的產量),最後得出了保守數值約59mbd。具體分區域特點是歐洲、非洲及拉丁美洲的油田已經步入高度成熟期,而北美油田中則有約47%的產量處於長期的plateau周期(如加拿大的heavy oil)或是尚未達到產量峰值(如二疊紀、鷹灘的light tight oil)。

基於74、59mbd兩個產量數據,再結合上述結論中的約6.2%的年衰減率,匯豐對2040年前的產量累計衰減量進行的預測如下,

從上圖可以看出,59mbd的產量截至2019年預計衰減約9-9.2mbd,截至2020年預計衰減約9.1-9.6mbd。

三、關於新建油田產量

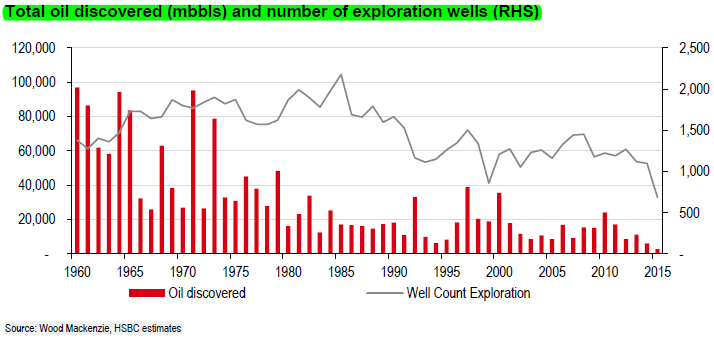

我們需要知道,盡管原油產量在每年逐步衰減,但也有新建的油田在逐步投產。匯豐在報告“Oil market update:assessing the long term supply/demand outlook”中提到了這樣的統計結論,目前已經批準但尚未投產的常規油田項目,逐步開始投產的話,預計到2020年新增產量約5mbd。 但對於在油價複蘇環境下後續會逐漸批準並開始建設的油田,報告中沒有提及太多,但從一些間接數據可以初見端倪,再就是這塊產能真正的能形成產量,可能要到2021年以後了。其中一個重要的數據就是Wood Mackenzie的研究,下圖可以看出在15年、16年兩年無論是新發現儲量還是勘探井數量,都是經過慘烈的下滑後達到了曆史低點。

另一個很有參考意義的數據是,過往七年非歐佩克的常規油田,產量僅增加了1.5mbd,每年僅增長約0.5%,也就是說即便考慮到2010年左右的高油價時期油企紛紛加大上遊開采投入這一情況,近年的新增產量也僅僅是覆蓋掉了產量衰減並小幅增長,結合15、16年兩年上遊勘探井和新發現儲量大幅下滑的背景,非歐佩克的常規油田產量近些年應該不會更好隻會更差 。

新產量這塊我們也可以看下Wood Mackenzie的那個很有名的圖(油氣君微信文章裏引用的,原版報告沒看過),其對常規油田在80美元油價下的產量增量統計是大概到2025年新增約7mbd的產量,提這個主要目的是想說,匯豐的這個預測應該還算比較靠譜且不是很激進。

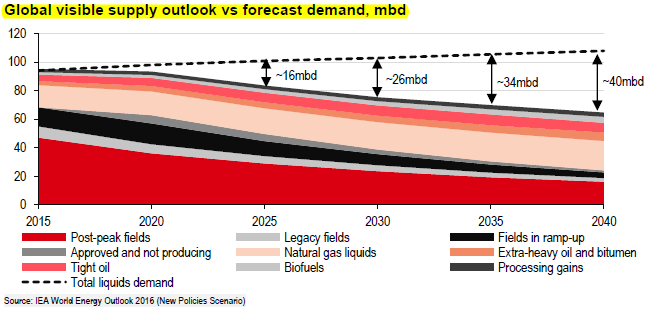

四、有關原油的需求增長預測

匯豐的報告“Global oil demand:Near-term strength,longer-term uncertainty”對原油需求進行了研究,主要是基於IEA、OPCE等一些機構的預測數據,分析方法應該是對不同的scenarios進行分析,如新能源替代率、全球溫度情況等,具體報告內容這裏就不講了,本人看的也不是太深入,就說下匯豐大概的分析結論吧,主要是認為中短期原油需求仍然會保持穩步增長,大概2040年前很可能仍不會觸及需求峰值。當然這裏麵有個問題就是,新能源的替代率應該是個動態變量,當油價大漲時,替代率肯定也會相應提高。

基於原油需求數據,再結合上麵供給端的研究,匯豐的結論大概可以用下麵這張圖來體現,

報告中同時提到,IEA等機構的長期產量預測,是基於需求的一種倒推分析,也就是說主要分析邏輯是從長期的平均表現看,油價會進行調節以使產量滿足需求,所以該類產量預測對投資的意義並不是很大。

另外匯豐的報告還對油田產能利用率等一些技術概念進行了研究,本人看的不深且也不影響上述主要結論,這裏就不詳述了,感興趣的朋友可以去看看原版報告。

評論

青海

2017-02-21 23:01:49

回複

悄悄話

回複 'Panag' 的評論 : 我剛加倉了XOP,NE,ESV

Panag

2017-02-21 19:18:13

回複

悄悄話

青海老師手中的油股還繼續加倉嗎?

登錄後才可評論.