青海雜談

趨勢投資與價值投資的探索

正文

wdctll先生對深海石油服務行業重新進行了一遍梳理,並充實了材料和認識。我覺得對於我們抄底深海石油公司的股票,提供了非常有用的資料。

wdctll先生在文中介紹的ESV, 賬上不少現金,沒有太高杠杆,而且還在分紅,但是股價破淨破的慘不忍睹,PB竟然比WLL還低,屬於被市場極度低估的股票。

深海石油,由於其開采的高成本,在這場石油行業的衝擊中,受打擊最重,股價跌幅最深,因此,抄底此行業的風險也最大。不過,一旦油價複蘇,抄底獲得的收益也最大。文中列出的很多公司,如果油價複蘇之前沒有破產的話,都會成長十倍以上。所以,奉勸大家,要分散投資,降低風險。估計你投資十家公司,兩家破產,另外八家公司股票翻十倍,仍然是非常不錯的投資。我的估計是,這項抄底需要握在手上兩到三年,才能見到成效。

----青海

正文:

作者:wdctll

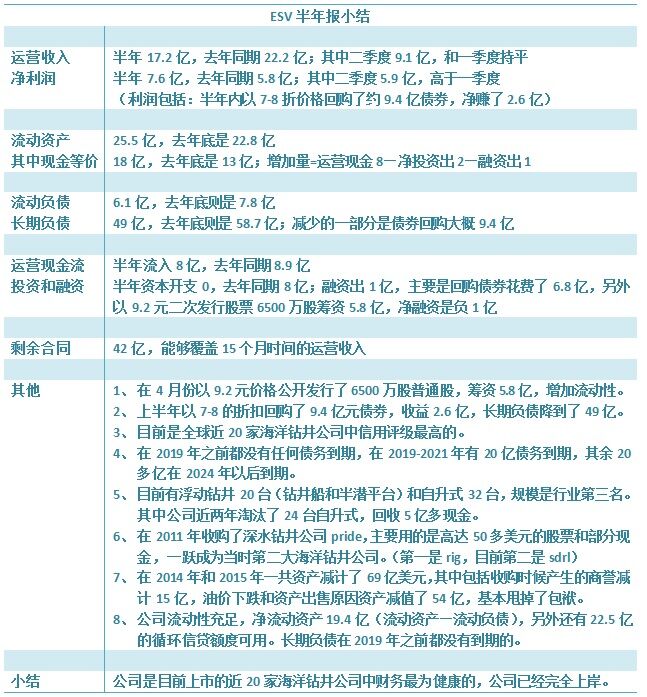

本周末又仔細思考了整個全球海洋油服行業,另外發現之前沒有仔細研究的esv恩斯克國際其實非常好,可能是目前為止最好的海洋鑽井公司標的了,原因就在下麵這張表上麵:

在ESV股價高達50多的時候曾經用股票並購pride公司,73億美元其中現金隻有15億,其餘都是股票。

購買的pride公司主要是深水鑽井,這才奠定了ESV的行業地位,因為行業未來在深水,未來在巴西深水。在2014-2015財年把當年並購產生的商譽大概15億已經全部減值完畢。

購買的pride公司主要是深水鑽井,這才奠定了ESV的行業地位,因為行業未來在深水,未來在巴西深水。在2014-2015財年把當年並購產生的商譽大概15億已經全部減值完畢。

目前行業冬天應該是財務結構最重要。因為全行業一半鑽機停工了,這些機器拿到市場都是白菜價格(一個第六代新鑽井船5億美金,二手才幾千萬),esv手裏近20億現金,可以買很多二手船,不過還沒有到時候。

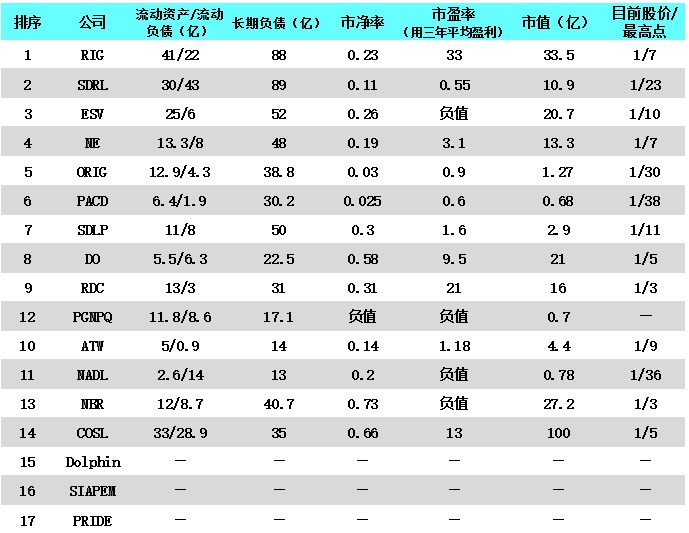

之前寫過目前是全球海洋油服行業最黑暗的時候,黎明前的黑暗非常之黑。 很多公司到了必須債務重組的時候了,能否避免破產需要與油價和時間賽跑,50美元以下的油價持續時間越長將來油價暴漲就越厲害,但是一些公司跑不過時間就會在那之前倒下。我根據目前所有公司的財務結構(流動資產、流動負債、長期負債結構和債務到期時間)和剩餘的合同情況(未來可見的運營現金流)把這些公司進行了分類:(本文最後麵有兩張表格全麵比較了這些公司)

1、不需要債務重組,基本已經上岸的公司:ESV、RIG、NE、DO、RDC(防守標的)

2、可能需要債務重組的公司:ATW、ORIG、SDLP(進攻標的)

3、幾乎肯定需要債務重組的公司:SDRL、NADL、PACD(賭博標的)

4、已經破產的公司:PGN(這公司是NE在2014年分拆出來的,全是老舊的自升式平台還帶大量負債,結果過了一年多就破產了)

其中第3項肯定需要債務重組的公司,市值跌的越小越不利於現在的股東。

舉例說明,我非常喜歡的SDRL,他的艦隊規模和RIG、ESV在排第一梯隊,艦隊技術和年輕程度排第一。可惜的是,目前SDRL情況很不妙,市值已經跌了96%跌到了10億美金,幾乎已經錯過了最佳債務重組時機。要想根本性的解決問題,不管采用什麽樣的債務重組方式,無非都是稀釋現有股東股權,現實中的債務重組方式複雜的多,我們可以簡化一下,現在的股權需要稀釋50%才能拿到大約10億美元左右現金,基本不能解決什麽問題,需要稀釋75%拿到30億現金才能達到和RIG一樣的財務結構(即使和RIG財務結構一樣了,SDRL的剩餘合同還遠低於RIG),才算脫離危險,需要稀釋85%拿到70億現金才能達到ESV一樣的財務結構(SDRL和ESV剩餘合同差不多都是40多億)。

情況就是這樣,這些公司都可能在今年第四季度進行債務重組,如果油價能迅速拉高到60美元,能接到新的訂單的話有些公司可能就不需要債務重組了,或者即使債務重組也會因為股價大幅上漲而減少現有股東的稀釋比例。

毫無疑問,SDRL債務重組後將會脫胎換骨,由於其一流的艦隊和規模將一躍成為行業老大。目前場外眾多的禿鷲都在盯著這塊大肥肉,據傳SDRL債務重組可能在今年12月份進行。

前麵一篇文章已經詳細分析說明,未來3-5年全球石油供應短缺嚴重,行業未來3-5年肯定會複蘇而且還會更加強大,不過近期要想盡快複蘇得有以下幾個催化劑:

1、油價快速上漲達到60美元,並且能夠穩定在50美元以上。(海洋石油的開采成本通過壓榨油服公司的日費率、公司裁員、淘汰老舊設備等方法已經下降到45-60美元一線)

2、海洋石油未來的希望巴西深海區域,以及墨西哥灣開始新一輪招標。(巴西深海石油儲量巨大、油田眾多、品質極高、成本很低)

3、龍頭公司SDRL破產保護或者債務重組完畢。(想想韓國韓進海運公司破產保護後激發了BDI從700多點大漲到即將突破1000點大關。海洋油服龍頭公司SDRL......)

下麵兩個表是全球海洋油服公司全麵比較:

ATW各方麵很像ESV,相當於四分之一個ESV。但是他剩餘合同太少了,有這個隱患,不過是個很好的收購對象。ATW的曆史盈利能力一直非常好,甚至略強於ESV. ATW可能通過多簽短單少簽長單方式來提高適當盈利能力。

利益披露:筆者持有上述若幹股票的組合,近期不打算賣出。

hjw51866:三大梯隊,越安全潛力越小,越不安全潛力越大,中庸但潛力巨大的還是orig。

錢本位: 活下來的明天會更燦爛,這個行業不會消失現在布局也是難得一次巨大機遇吧。我第一梯隊配置70%,第二梯隊配置30% ,第三梯隊現在不敢配置啊,要等到行業明顯回暖了沒破產有錢再買點吧

評論

目前還沒有任何評論

登錄後才可評論.