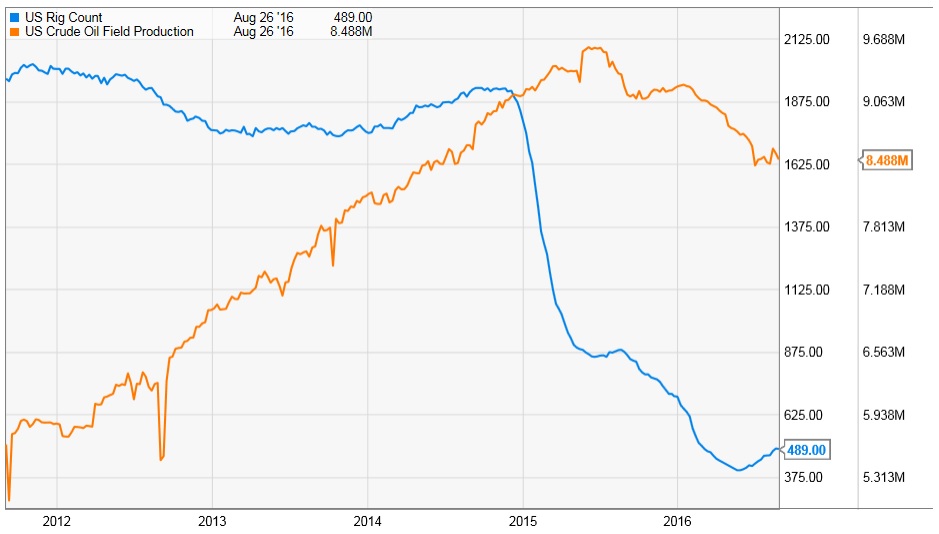

來源:ycharts.com

黃線是美國油田產出,藍線是美國石油鑽進(oil rig)數量。近年來油價撲街、油商們巨憂傷,之前說到頁岩油就算不是首當其衝也至少是二當其衝的;從石油鑽機的數量來看,三分之二已經關張謝客。一般人肯定會認為既然鑽機如同烈風吹過的草原一樣大麵積臥倒,產量必須也要跟摔,不然不合理。結果我們發現其實美國油田的產油量並沒有下降;在鑽機數量跳樓的2015年上半年,原油產量居然更是勁增。

當然有人這裏要來非裔美國人問號臉了:WHY?亂世練刀兵,行業的困境促使落後低效的產能淘汰,大夥紛紛撲向更高的選擇性生產(high-grading,指關閉效率低的油井,專注於效率高的);亂世也逼迫了技術升級,包括更先進的完井技術(completion techniques)等等。正應了尼采的那句老話:凡是殺不死老夫的,必讓我變強。(What doesn't kill me makes me stronger. 這碗雞湯雖然喝著很爽很勵誌,但在我們投資的經曆中基本上是沒有價值的;投資時應喝的老鴨湯:永遠不要虧錢。)

於是逼一逼,居然逼出了頁岩油產量的曆史新高,這實在是讓狗血臨頭的歐佩克屎尿未及;而且更讓沙特黯然消魂的是,這逼一逼居然逼出了頁岩油成本的曆史新低,也就是說沙特賠上了碩大的機會成本並成功地把對手逼得更牛逼了。

那麽到底頁岩油成本幾何呢?咱不急,容灑家先賣個關子,我們先來聊一聊美國主要的shale plays (不知道怎麽翻譯,油區/產區/勘探區?)。因為不同的產區,成本相差很大。

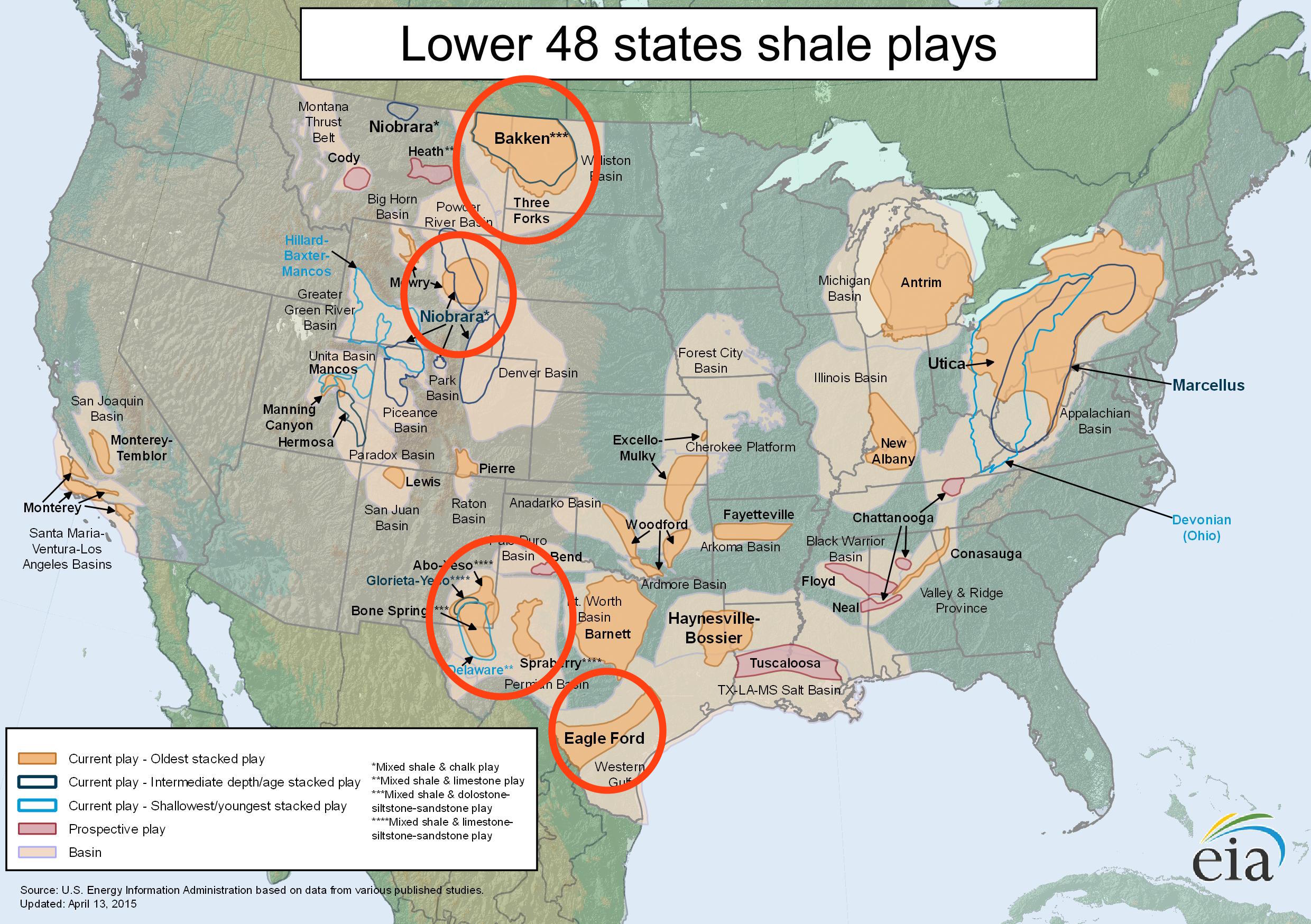

來源:EIA 美國能源情報署

Lower 48是一個地理術語,是指除了阿拉斯加與夏威夷以及其他離岸美屬領地之外,48 個地理上抱團在一起的州(包括哥倫比亞特區)。在這片富饒遼闊的土地上,靜靜地盤臥著據 EIA 聲稱全世界第二大技術上可開采(technically recoverable )的頁岩油儲量,大約580億桶,僅次於老毛子 (不必太執著於準確數量,此數據眾說紛紜因為其中大部分並未探明,大家隻要大概齊地知道此量很大即可)。請留意圖中我圈出的四塊shale plays,分別是Bakken、Eagle Ford、Permain (二疊紀盆地,可分為Permain Midland 與 Permain Delaware)和 Niobrara,因為之後會介紹這四區的成本問題。

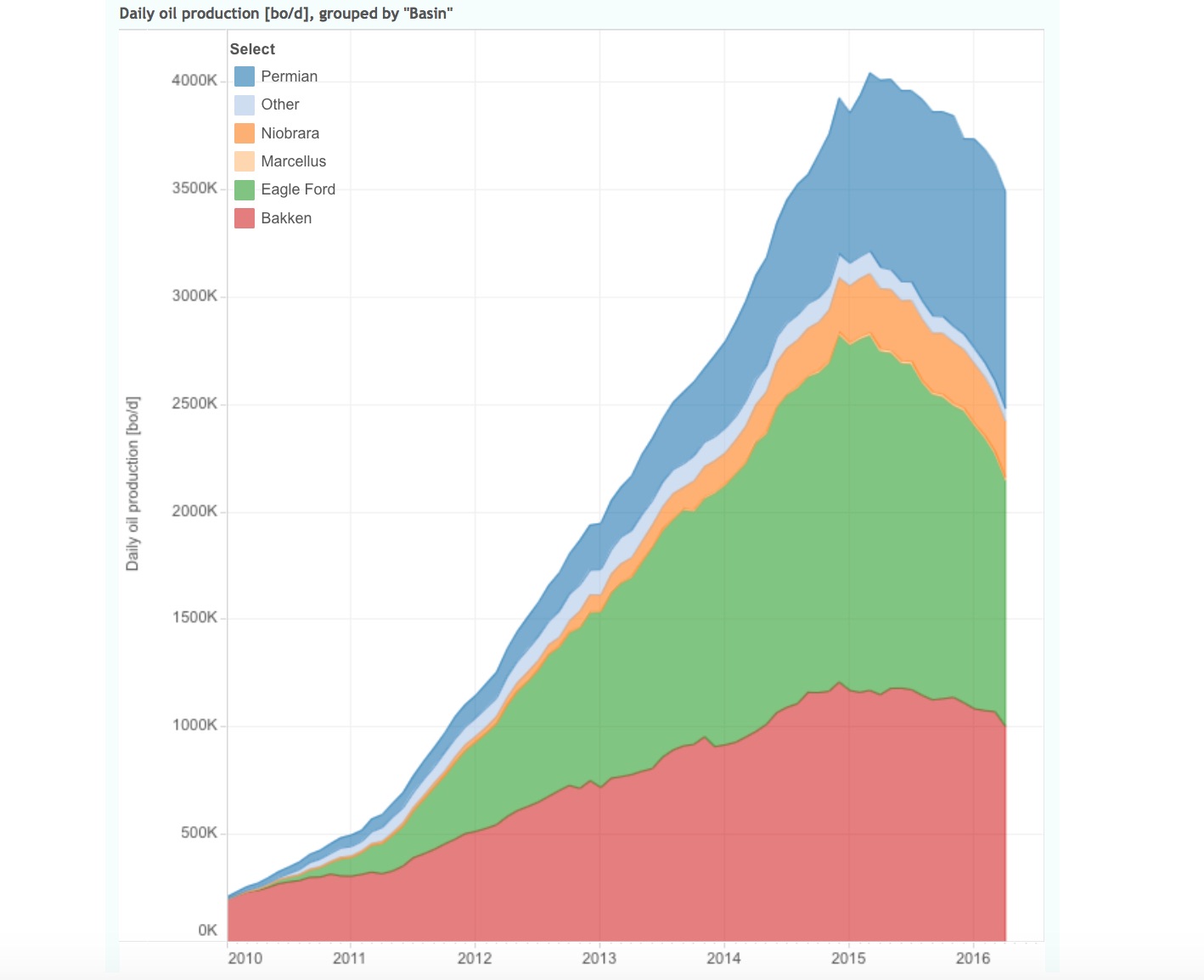

Shale Plays 產量 (單位:桶/天,來源:shaleprofile.com,可視化數據,網站值得一看)

由上圖可知這四塊 shale plays 幾乎占據了美國L48絕大部分的頁岩油產量。好了關子賣光光,來看下這幾個產區的頁岩油成本。

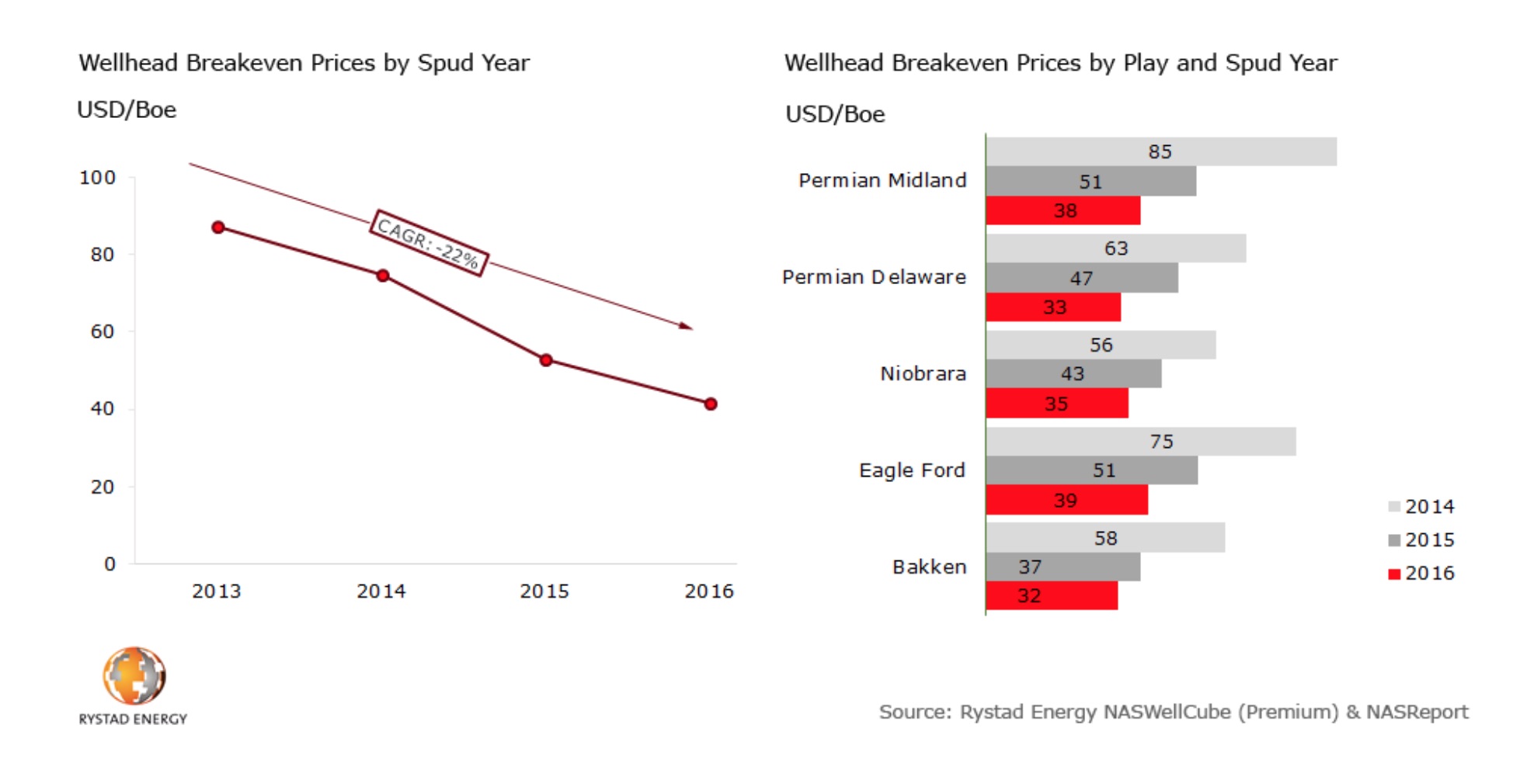

這是 Rystad Energy 最新的一份報告 North American Shale Report。其表明總體上頁岩油的平均井口盈虧平衡價格 (average wellhead breakeven price,不同於基準油價,後文會提到)從2013年到2016年,以每年22%的複合率下降。許多油井目前在25到30美元即可 break-even。而以上幾個關鍵 shale plays 中Permian Midland的成本降幅最大,達到每年33%的驚人水平。 難怪油價長期被壓製在50美元以下,但是頁岩油產量卻自行其是。

我認為 Rystad 的研究或多或少是可以認的,因為其研究方法不是虛頭巴腦的算命問卦,而是發揚搬磚精神總結各油商提供數據一口井接一口井地搞調研(至少它聲稱是如此做的)。

當然大家萬萬要注意這裏的價格都是井口盈虧平衡價,這是一個主觀的成本價格,各公司會以自己的小九九來計算出此價格。我們幾乎可以肯定地說實際成本會大於算出的井口成本價格。

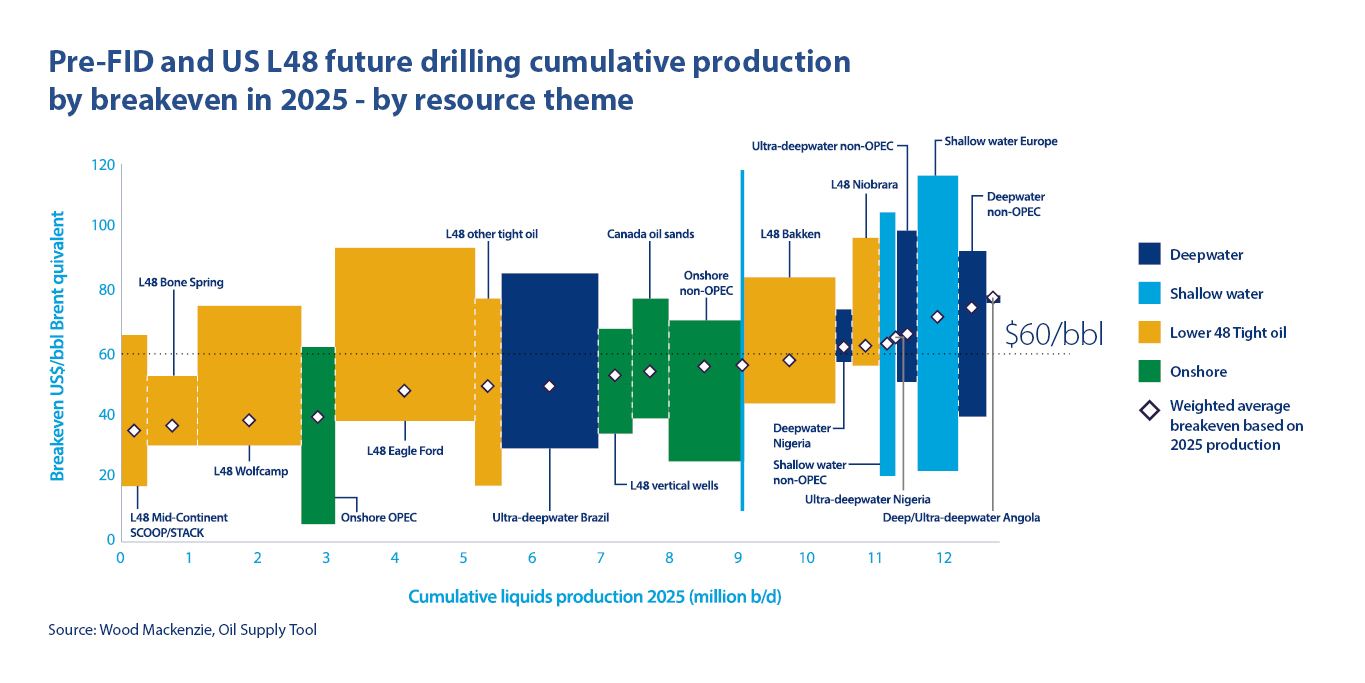

而且各地的井口價(這裏是指在井口交付的價格)與如WTI這樣的基準油價之間一般都有一個價差(differencial),可為正也可為負。影響價差的原因很豐富,包括油質、井口地理位置、運輸和貯藏等等,一般而言各個產區的井口價應該會低於 WTI 的價格。 當然這隻是一家研究機構給出的數據,我同時還參考了另外一家比較老牌的能源類研究機構的最新報告。Wood Mackenzie在七月給出了一組對未來十年原油盈虧平衡價的預測。其預計目前在為十年後鋪展計劃的石油開采項目中,大多數將在60美元的油價水平獲得經濟效益。

來源:Wood Mackenzie

此圖信息量豐滿,但本文隻取一瓢。Pre-FID (pre-final investment decision)是指尚未得到最後敲定的原油項目。大家都知道,一般搞個資本密集型的項目在做capital budgeting(資本預算)的時候都要先算算NPV (net present value,淨現值)或者土一點的要算算 payback period(投資回報期),這個報告裏的Pre-FID數據就是給原油開采項目的資本預算提供必要的參數。時間關係我們隻看頁岩油的數據,圖中凡是字帶L48的都是頁岩油。

我們可以看到Permian(最左邊的那幾個)的平均成本被估計在40以下,Eagle Ford 在40-50之間,Bakken不到60美元,Niobrara略微高於60美元。

還是要再強調一下,由於美國頁岩油各產區風貌上千變萬化,井與井之間的成本極不統一。如同我們在神奇的大自然中最常見的分部規則,我認為不如把各個油商頁岩油的盈虧平衡點看成一個類似鍾型的分布(破產版的正態分布),大多數可能擠在40-60的這個區間內,左邊有一條短尾巴有某些大神可以在30甚至更低,右邊有一條長尾巴某些奇葩哪怕油價超過100都還是要虧錢。

喏,大概就是這個樣子:

這是我對於頁岩油成本較保守的回答。

看起來頁岩油的成本新貌好像給油價複蘇蒙上一大層陰影,但是原油的多頭其實不必哭得太傷心。在 Wood Mackenzie 給出的圖中我們發現美國頁岩油有成本結構上的進級,但我們也僅僅發現美國頁岩油有成本結構上的進擊,全世界其他地方諸如深海鑽井仍然還是那個熟悉的味道。如果油價持續低迷他們還是活不了,因此在原油的供應上仍然很可能鑿出結構性的缺口。

即使油價再也回不到大100,我們抄底能源業的邏輯會改變嗎?不會,因為我們不抄底石油價格(之前說過為何不要長期持有USO),而是抄底能源業(能源類ETF,多數為美國石油公司);在成本下降技術進級的日子裏,即使油價再也回不去,他們的盈利能力遲早也能夠回去。

來自:陳達