這聽起來像一個“童話”:丹麥第三大銀行日德蘭銀行近期推出世界首例負利率按揭貸款,向客戶提供年利率為-0.5%的10年期貼息購房貸款。這意味著,在不考慮交易服務費的情況下,在丹麥貸款買房,還的錢將比借的錢還少?這世界怎麽了……

丹麥第三大銀行開先河

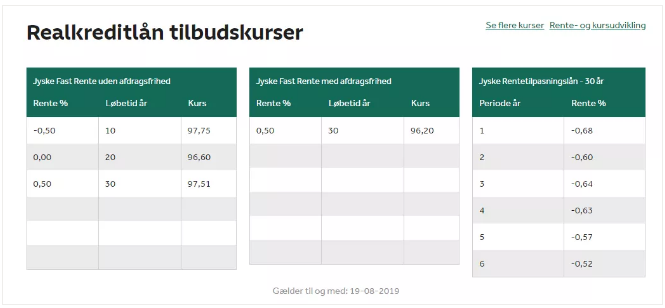

據中新網報道,近日,丹麥第三大銀行日德蘭銀行(JyskeBank)開始向貸款人提供年利率為-0.5%的十年期貼息購房貸款。這是全球金融業首個負利率貼息房貸業務。丹麥另一家銀行北歐銀行(NordeaBank)則推出利率為零的20年期固定利率房貸,以及利率為0.5%的30年期房貸。

日德蘭銀行表示,這項負利率貼息房貸的貸款人,將像普通客戶一樣每月還款,但房貸本金每月減少的金額將超過貸款人還款的金額。

丹麥日德蘭銀行官網按揭貸款利率

日德蘭銀行的房地產經濟學家何伊夫說,銀行不會直接把錢送到客戶手上,但客戶的債務每月所減少的金額,將會超過償還的貸款金額。何伊夫表示,日德蘭銀行之所以能夠以負利率進入貨幣市場,是通過向機構投資人借錢,並且將其轉嫁給客戶的方式實現的。

根據財富中文網的報道,在這個借貸關係中有三個角色,分別是貸款人(購房者)、銀行和機構投資者。在丹麥,每筆按揭抵押貸款背後都有一個單一的投資人——通常是像養老基金這樣的機構,他們會在做出同意交易的決定前獲得貸款人的全部財務信息。

整個流程運轉是這樣:

1,丹麥購房者向銀行貸款10萬元,10年內還清。購房者還需向銀行支付0.3%的利息以及一些服務費用,這是銀行盈利的來源。

2,在抵押貸款期間,機構投資者需要向購房者支付貸款金額的0.5%,也就是說機構投資者要賠錢。

3,有了機構投資者提供的0.5%,購房者貸款時能夠淨得0.2%的利息利潤。銀行得到0.3%的利息加上一些費用。唯一沒有盈利的是機構投資者,他們借出的錢損失了0.5%。

事實上,即使名義利率為負數,日德蘭銀行的貸款人最後償還的金額還是會比貸款金額高一點,因為要向銀行支付交易服務費作為補償。

丹麥哥本哈根圖片來源:攝圖網

那麽為什麽機構要投資於那些收益必然為負的東西呢?因為他們擔心,投資在其他領域裏可能會損失更多的錢。

在丹麥、瑞典、瑞士這些國家,貨幣市場的利率降幅已經讓銀行業務出現“倒掛”。這給養老基金等需要存錢的投資機構帶來了難題,因為隻要把錢放在任何一種形式的儲蓄裏,錢都會縮水。投在股票和其他投資工具裏更不行,風險太大。

財富中文網的報道稱,負利率貸款是在經濟波動時期分散潛在風險的一種嚐試。盡管目前這種情況隻發生在丹麥,但這是一個時代的標誌,而且不是一個非常好的標誌。

負利率房貸“童話”並不美

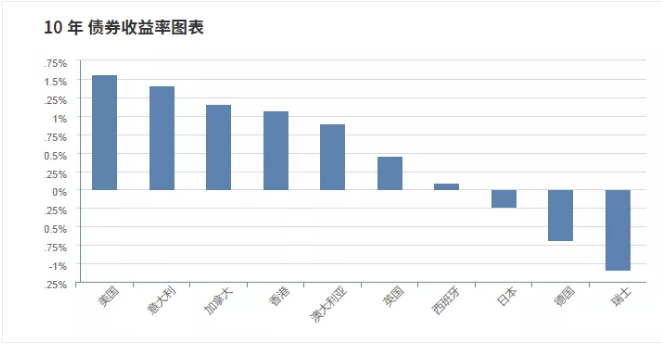

目前,英國央行的基準利率為0.75%,歐洲央行的指標利率為零,而丹麥央行的基準利率為-0.4%。在瑞士,瑞士聯合銀行上周告訴有錢的客戶說,如果他們的存款超過50萬歐元(約合人民幣392萬元),將收取0.6%的年費。存錢不但沒有利息拿,存得多的還要支付高額年費,這意味著存款將越存越少……

在丹麥,日德蘭銀行的存款利率已經降到了0。現在丹麥的銀行正考慮跟隨瑞士的腳步,對存款實行負利率。

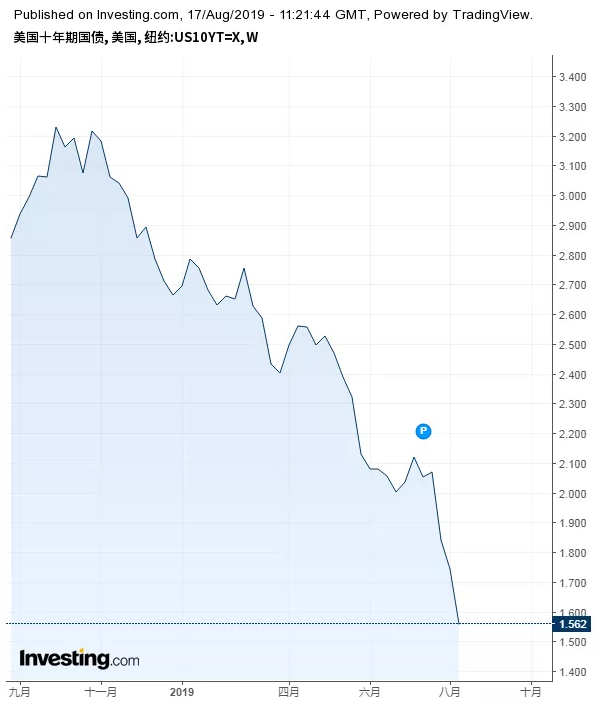

這一現象正是全球負利率時代的縮影:各經濟體通過低至“冰點”的利率鼓勵消費和投資,從而刺激經濟增長,可見全球市場對經濟衰退的預期愈演愈烈。另一方麵,大量資金蜂擁進入避險資產,促使美國10年期和2年期國債收益率在8月14日時隔12年首次出現倒掛,反映出投資者對經濟前景極度憂慮的情緒。

興業證券宏觀與固收團隊認為,美元資產並非最佳選擇,投資者應有效分散風險。當前,大量發達國家國債收益率降至負值區間,中國國債3%左右的收益率已具備較強配置吸引力。“在全球不確定性上升過程中,黃金具有更大的避險價值。”上述團隊表示。

來源:investing.com

長江證券首席宏觀固收分析師趙偉也表示,根據曆史經驗,美國經濟進入衰退期前後,美聯儲或將進入降息通道。主要大類資產中,10年期美債收益率中樞往往回落,黃金價格趨於上漲。

負利率大環境下,還有哪些影響?2018年4月,中國央行發布由央行金融研究所所長孫國峰和清華大學國家金融研究院金融與發展研究中心何曉貝撰寫的題為《存款利率零下限與負利率傳導機製》的工作論文。該論文指出,從長期來看,負利率很可能成為各國央行不得不使用的常規工具。足夠強力的負利率政策可以有效穩定信貸供給,有利於抵禦通貨緊縮和經濟衰退。

論文也指出,目前,各國對存款利率突破零下限的主要擔心是居民將存款轉換為現金,以規避負利率的影響。

“存款大規模被轉換為現金的可能性很小,這取決於存款負利率和持有現金成本的比較。持有現金成本取決於存儲、運輸、保險、交易等成本。”論文指出,根據橋水公司測算,目前歐元區和美國的現金存儲成本分別為0.4%和1.6%,再加上運輸成本、保險成本和交易成本,持有現金的總成本更高。