老朽

來自北京

08年金融危機房地產崩盤後,南加州房地產跌跌不休,2012年止住。接下來強勁反彈連續幾年,然後趨於穩定,基本上還是上漲勢頭。

房地產有周期,如果按照上一次和再上一次崩盤間隔十幾年規律,08年到現在也過去十幾年,理應再次崩盤或者大幅度下調。但房地產沒有規律可循,而且是地域性問題,某地區漲跌並不一定隨市場發生。疫情三年來,南加州房地產逆勢而為,房價在沒有出現下降情況下,又是一波大幅度提升。

因為短期內漲幅過大,目前橙縣高端房價格回落,開價160萬的房降價10萬,近三個月還沒有賣出去,兩三百萬的房降二十幾萬也可以見到。低端市場也開始疲軟,現在是節假日淡季,想賣理想價錢不容易。

大都會地區,房價和房租相輔相成,一般來說出租房市場隨著房價上漲也會上漲。或許短期內不明顯,長期則是必然。2012年後房價上漲迅猛,但房租比較壓抑,隻是緩慢攀升。幾年前我曾經判斷未來幾年房租上漲幅度會超過房價,基本上是這個狀況。

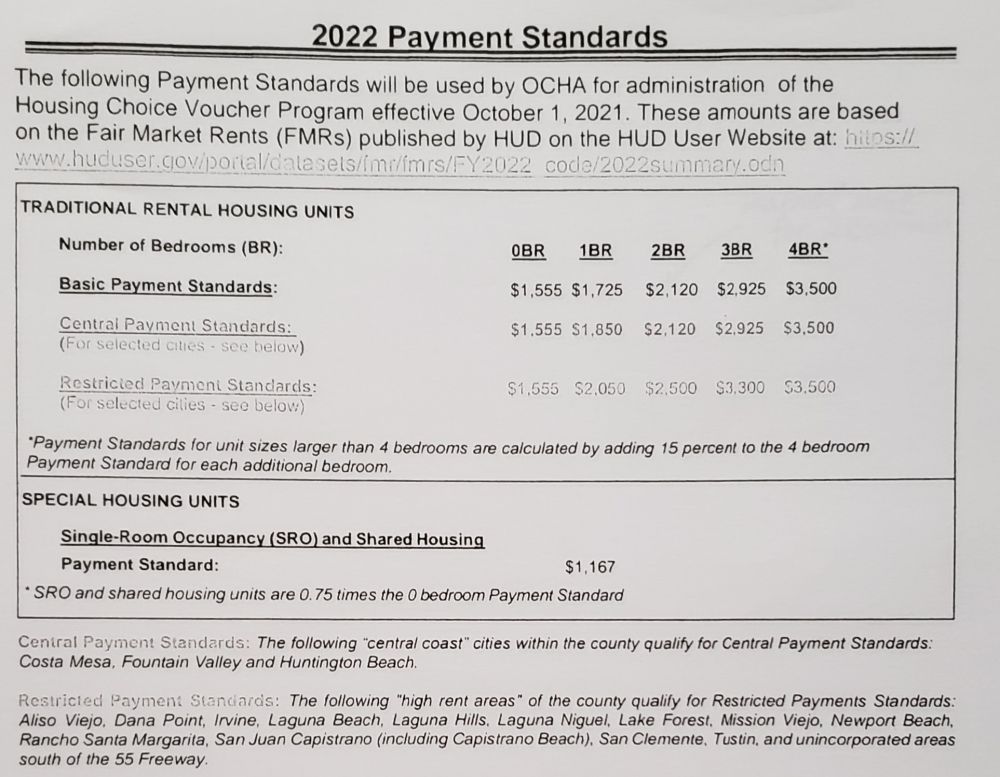

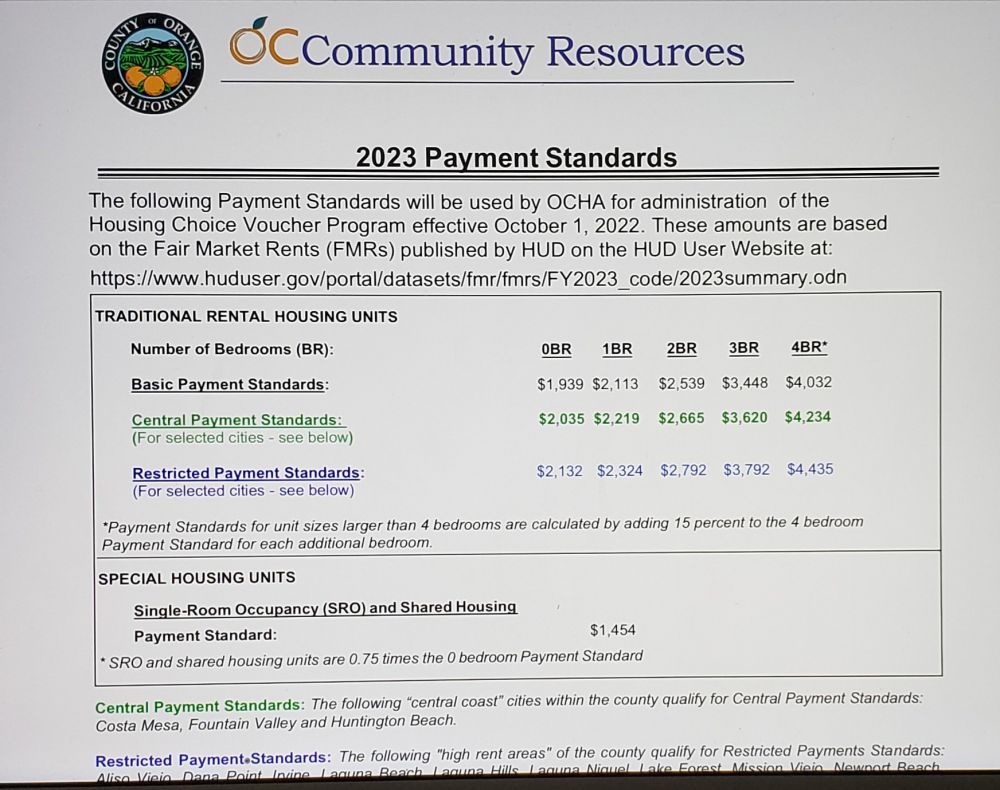

政府補貼窮人租房,也就是section 8,(給窮人補助還有其他名堂,比如Mercy House,Family Forward等機構,我都遇到並出租過)。政府每年十月份會評估下一年的房租市場,訂出一個payment standard,可以說housing是租房市場的風向標。我前後租給過二十幾戶S8,最多的時候手裏有5戶S8住戶。近些年連續追蹤housing 的房租漲幅,並保留了記錄。

過去的兩三年裏,housing 房租上漲和市場不相符,偏低,基本上是每年漲幅5-6%。即使5%的漲幅,現金購買出租房,房租15年翻倍,可以滿足。房地產投資多多少少會上杠杆,利用貸款,把握好現金流,一般淨收入翻倍不超過十年,這還沒有考慮房價上漲帶來的appreciation,以及利用淨值增加貸款套出現金的實際好處。

因為政府對租房市場評估偏差,造成許多業主退出租給低收入拿政府補助的人。市場價是三千,你隻允許租兩千,對不起,bye-bye 了您呐,目前我自己也隻剩下兩戶。

拿政府補助的人並沒有減少,而可提供的房屋急劇萎縮,可想而知,符合政府補助資格,又找不到房的人像熱鍋上的螞蟻。申請批準後,手裏的voucher有效期是四個月,過期作廢。以往隻是個別現象,運氣不好找不到房,你活該,政府不在乎。但現在不同,成了一個普遍的社會現象,這就給政府造成很大壓力。

最終,政府不得不麵對現實,幾年前我所判斷房租上漲幅度超過房價也終於出現在政府的官方網站上。

下麵兩圖為今明兩年orange county housing authority payment standard。

對比看看,2023年比2022年漲幅竟然高達15%-25%+!!!2022年你以為買在高位的出租房,馬上可以喘口氣了。

如果按這個漲幅,隻需要幾年時間房租即可翻倍,當然,這麽大的漲幅是很罕見現象。2022年初,橙縣房價上漲到新的高點,我曾經說過投資出租房仍然是安全的,就是基於判斷房租還有很大的上升空間。至於投資百萬以上的房用來出租,另當別論,或許你投資目的是為保值增值。

表格中的studio,1,2,3,4房我都有,隨便拿兩個看看。

第一個房買於1995年,窮學生沒錢,三萬八買個小studio,頭款一萬都不到,一轉眼27年的折舊期限今年用完了。最初租金$500,後在同地區又買過幾個,現在市值35萬,租金$1300-1500,housing 所定價位是$1932,這是市場價。

另一個三房三浴室三層兩個半車位大車庫,買於25年前,拍賣九萬拿到比市場價便宜了幾萬。房子狀況差,自己帶人簡單裝修,花幾千塊錢而已,租$950,當時的現金流每個月隻有兩百多。現在市值不會少於70萬,房租$2500,我的房租比housing standard 少了一千多。因為買的早,價格低,九萬的房現在能租到$2500不滿足嗎?這個房有貸款,而且是18筆原始貸款裏唯一一個保留下來,其他17筆都已經重新貸款或合並。這個房貸款額是六萬,每個月還貸三百多,加上地稅,保險維修等各類開銷,現在的月淨收入最少一千七,一年兩萬多。要是按housing 標準出租,淨收入就是三萬多。

每一次房客搬入搬出,一定要花時間裝修和出租,這是我不願意見到的。穩定壓倒一切,用房租偏低換取低流動性,我希望長期住戶。目前有四分之一住戶超過十年,一多半五到十年,剩下的四分之一是住了不到五年的新房客。

投資三萬,一年淨收入三萬,這樣的事情在房地產投資裏沒什麽不可能。隻不過不可能短期內實現,房地產投資不可急功近利。