老忽的忽悠

風水輪回

正文

Disclaimer: 本文是老忽個人觀點與文學城及其他人無關。如有錯誤,雷同,純屬巧合,由老忽個人負責。本文是本人的個人看法,不可以拿來作為交易的指導。如果用作指導交易,後果自負。但是,如果你們確信本文分析讓你們發了財,要是能捐一小部分給我的和其它charity,老忽將感謝。

背景

本文的基本出發點是:中長期油價由市場供需決定。所以,本文的分析主要從市場供需出發。供需有兩個方麵:生產,消費。

全球目前的原油日生產量大約是97百萬桶,日消耗量大約是95.5百萬桶。也就是說,每天淨剩1.5百萬桶左右,占全球日產量的約1.5%。這個正差導致了從去年7月以來的油價持續下跌,跌幅最大的時候是去年11月,一個月內跌了將近$15。從去年7月起,到今年一月底止,油價從$105左右跌到了$45左右,平均每日跌幅大約是0.4%。如果按工作日來算,每日跌幅是0.6%。

據美國能源部近期統計資料,生產過剩正在加大。這也是為什麽很多人說油價會繼續下跌的依據。我不這麽認為。

與人類的任何一個產品都一樣,生產是要成本的。原油生產也要成本。這個成本決定了中長期的油價。

也正與人類其他任何產品一樣,各個廠家的生產可以不同。原油生產中,各個廠家的成本可以相差很大很大。

原油生產成本主要來自與1)勘探,2)打井,3)生產和前期處理,4)運輸。

顯然,每口油井的地質環境不同,要求的打井技術和生產技術不同,每個油區的油有不同質量,所以前期處理也會不同,成本也就不同。 每口油井的地理環境不同,所需要的運輸成本也就不同。這些都決定了各個廠家的原油成本。除了這些成本,還有管理運作成本,包括銀行利息和稅。

沙特及中東的石油容易開采,生產成本極低。每桶成本大約就是$10-$15。相比,北美的成本就高很多。在某些區域,每桶的平均成本接近$50-$60。

就像任何一個產品,生產不會是一瞬間的事,是需要時間的。石油生產的第一步是勘探。這一部分在開發新油田時重要。我們現在主要麵臨的不是新油田的開發,而是已知油田的生產,所以。這方麵與本文的分析關係較小。勘探好的油田接下來就是鑽井。在油儲藏豐富地區的常規油田鑽井是件相對容易的事。有人開玩笑說一榔頭砸下去就會冒油。雖然沒這麽簡單,說起來也比這複雜不了多少。基本上就是地上打個洞,讓油冒出來,再不停往洞裏灌水,讓油不停地往外冒。中東石油基本上就是這麽生產的。所以,中東石油的成本是全球最低的。中東油廠也是最有能力抗擊價格下跌的。即使在$20的價格,他們都能賺錢。所以,可以說,即使全世界的油廠都被低油價拖垮了,他們的油廠都會存在。這件事從反麵看,比如說,要是油價低於$20,甚至低於$10會怎樣呢?油價要是低過$10,中東石油也會垮掉,停產。這意味著隻要全球需油量不為零,油價就不可能無限製的低下去。一定有個底。這個底應當與生產成本關係密切。

同樣是鑽井,北美的岩油就要痛苦漫長得多。岩油打井是近期開發不久的技術。這種井要先垂直打下去,在一定深度轉彎,到了油層後,再橫著打。油井打完了,可油不會呼呼地往外冒,因為油氣都在岩層裏,流動性很差。接下來就是fracking,基本上就是用爆炸裂開岩層,再用高壓水把油擠出來。現在的技術是每口直井,可以打出若幹口橫井,就像章魚。所以,北美的岩油不僅打井成本高,打井之後,生產的成本也高。

注意,這裏提到鑽井需要時間。所以,從廠家決定鑽井到第一滴油冒出來到油井的完成,這段時間就是一個技術上的延遲。同樣,從廠家決定停止打井到產量減低,也會有個延遲,因為現有油井以及即將完成的油井不會停產。

從消費講,全球消費及工業用油受經濟影響。這個沒什麽懸念。目前的全球經濟,以及在近期的將來,會有微幅上升。這個方麵,各大投行,世界銀行等機構都有很好的預測。我就不多說了。

但是,從生產到消費中間有個漫長而且並不簡單的過程。這個過程與油價的近期走勢有關。所以,我要簡單說說。

在中國和美國有很多集貿市場。農民們把自己種的和鄰居種的菜拿到市場上換錢。從農民收獲到市場這個過程從來就不是即時的,而是有個延遲。石油市場也有個延遲。

同樣,聰明的農民會存一些能存的貨,等淡季的時候再拿出去賣個好價。油廠也是這麽做的。所不同的,油廠用的是期貨。實際上,凡是市場發達的地方,commodity,包括石油,多數都是通過期貨市場賣出去。也就是說,廠家會預先計劃生產,把產量的一部分提前拿到期貨市場上拍賣。這種做法會減少價格浮動帶來的不確定因素。消費者也可以先預定產品。煉油廠需要的原油會有一部分提前在期貨市場就買好了。這種市場是資本市場很重要的一部分。

那麽這個機製與油價有什麽關係呢?有很重要的關係!

油廠的計劃是生產之前就做好了的。做好計劃之後就要把沒有生產的產品推到市場,指望賣個好價。同樣,煉油廠的生產也要有計劃,他們根據預計的消耗量,到期貨市場預定一部分。所以,期貨市場實際上與各方計劃有密切關係。換句話,原油中期供求關係可以反映在期貨市場。

石油底價的建立:油價不會低於$40。

六年前,2008年底,原油價格下滑,收盤價從2008年7月3號的$145,滑到2008年12月23號的最低價$30,幅度將近80%。基於此,有些人認為這次的油價下跌,如果按80%的幅度,會從2014年6月16號的$108跌到$30甚至更低。這種分析太簡單,把一個極其複雜的過程分析得這麽簡單,依據實在太弱,可以說是不著邊際。無論他的結論是什麽都不可理會。 那麽最低油價怎麽估算呢?

上麵說了,石油底價取決於生產成本。其實,任何產品都是一樣,底價是由成本決定。上麵也說了,石油生產成本各地是不一樣的,而且差別很大。那麽,油的底價是哪一個來決定的呢?答案是:由較高的成本決定。

油價下跌到一定地步的時候,油田看著自己的利潤一天天減少,但不同成本的油相對幅度卻差別很大。成本是$10的油,油價從$110減到$60,利潤減了一半,成本是$60的油,利潤完全消失。再降下去到$50,成本是$10的油還有$40的利潤,可憐成本是$60的油隻好賠$10賣了。也就是說,不同成本的油對價格波動的承受能力是不同的。在油價低到一定的時候,高成本的油隻有停產,否則就賠錢。這些都不難理解吧。

停產的結果是減少供應,在需求量不變的時候,將會對價格起到正麵作用。也就是說,底價應當從成本分析來判斷,而不是僅僅看曆史。

一般情況下,曆史確實可以提供很好的借鑒。但是,目前石油產業結構與2008/2009年相去太遠。2008/2009年的時候,fracking隻是皺性,在美國還沒有風行。現在的美國,有30%的原油來自與fracking。而,fracking又是成本最高的生產方式。要估算底價,這個差別必須考慮進去。

那麽具體到底多低是底呢?這個就要看供需平衡的時候最高成本了。比如現在多生產了1.5百萬桶,要平衡就得減少這部分。減少的那一部分一定是1.5%成本最高的那部分。這部分對油價也是最敏感。這些廠商的反應也是最早的,所做出的調整也是最快的。換句話也就是說,這些廠商的反應是個很重要的信號,預示著油產量會減低,價格會抬升。

從全球生產角度看,fracking,也就是高成本油,主要集中在美國。所以,減產會比較集中在美國。美國的油產量占大約全球產量的10%。全球需要減產1.5%。如果這部分都來自美國,美國產量需要減少15%。因為美國目前30%的油產量來自於fracking,減少15%意味著靠fracking生產的油田有一半要關掉。

但是,高成本油並不僅僅限製在美國。海上鑽井以及極端氣候下的鑽井成本也高。所以,全球1.5%的減產不會僅僅靠美國。有一部分會來自與其他地區。所以,美國fracking生產的油減產應當不會到50%。

全美國shale/fracking主要集中在三個地區,一個是德州,一個是東北部,一個是西北部。這三個地區的成本不同,其中以東北部為最高。當然,每個地區的各個廠家又不同。所以,不能一概而論。但,無論如何,高成本區會經受嚴峻考驗。可以說,那些綜合總成本在$50-$60的油廠會大部分倒閉,首當其衝的是那些背負高債的。

基於以上考慮,我認為,原油底價確實不會低於$40。

如果有具體數據,理論上,確實有可能更精確些。可惜,即使象俺老忽這麽大能耐的ID,也不是什麽數據都有的。所以,隻好弄個大概。

除了以上理由之外,另一個理由是近期的rig count報告,也就是全球鑽井平台數統計。

Baker Hughes每個禮拜公布一次全球的鑽井平台數目及分布。有興趣的可以參考:www.bakerhughes.com/rig-count

在石油生產中,鑽井是一個很重要的步驟。鑽井平台的數目直接反應了石油的產量。因為從鑽井到產油一般要經曆一段時間,在有些區域,這個時間大約是一年!每口油井的有效生產壽命也是有限的,一般shale的油井每年產量會降低40%。這兩個因素與石油價格的下跌有密切關係。

比如,某個shale公司覺得油價太低,不足以收回成本,那麽這個公司的自然決定會是停止鑽井,因為鑽新的井會消耗資本。現在,Shale oil的每口井前期投資大約是五百萬到一千萬美元,海上鑽井前期投資更大。因為每口井的總產量是有限的,這部分的投資成本會反應在總成本上。一般說,每口fracking井前三年是高產期,比較好的,大約能產50萬到一百萬桶。換句話,鑽井的成本反映在油價上是$10-$20,或更高。

但是,那些快要完成的井就沒有必要停了,會繼續完工。

因為鑽井需要大約一年的時間,這些停止鑽的井對油產量的影響隻會在半年一年之後才看得出來。換句話,在以下的半年裏,我們會看到原油產量上升。

那是不是就是說,油價要半年一年之後才會到底呢?不是。因為市場結構主要是期貨。油商賣出的期貨是他們已知將來的產量的一部分,但不會包括還沒有生產,還沒有動工的油井。

所以,雖然,油產量半年一年之後才降下來,油價可以先平穩甚至上揚。

那麽到底什麽是侯油價才是底呢?

我們可以借鑒2008/2009年的曆史。

2008/2009年油價下跌的時候,最低收盤價是12月23號,$30。Rig count是從什麽時候開始降低呢?是從2008年11月4號的1992台降到了2009年的5月29號的最低點899台。時間差不多正好半年幅度差不多50%。而油價什麽時候最低呢?Rig count最低點比油價最低點推遲了5個月。油價最低點又比rig count開始下降的那點推遲了一個半月。

目前這次的rig count什麽時候開始下降的呢?是從2014年12月5號的1920台開始下降的。如果用一個半月算,也就是一月24號左右可能是油價最低點。實際上,一月28號$44.08的WTI收盤價是近期的最低點。

這一條還可以從近期油價的大幅震蕩以及曲線上看出來。但,我不認為大幅震蕩以及曲線是好的準確的標誌。這幾個因素同時看,會有更好的效果。

股價最低點會早與油價

為什麽?

首先,股價與單股的經營直接相關,是對該股預期效益的估計。

企業在確定油價過低,低到很難賺錢的時候會選擇減產。在一個信息流暢的市場,這個信息往往會盡快通知股民。股民們再根據這個計劃作出反應。在市場極不景氣的情況下,減產是利好消息,意味著本股減小了破產的可能。所以會有及時的反彈。這個計劃一定是在本公司rig count真正減少之前就已經定了。既然rig count減少是出現在油價低穀之前,股價的反應也一定在油價低穀之前。換句話,股價的低穀會出現在油價低穀之前。這並不是說所有股的股價都是。

2015/16年油價展望

怎麽分析石油油價?首先,我們還是要看石油生產周期。

每口油井的產量都是隨時間減少的。最初,每天能產1000桶,3年後隻能產200桶。

目前的情況是,各廠家紛紛減少新的開發,反應在rig count日益減少。

前麵說過,rig count的減少隻能是說將來油產量的減少,並不是現在。考慮到鑽井需要半年到一年的時間,rig count減少對產量的反應應當是在年中開始出現。

上麵說過,全球需要減產1.5%。目前看來,北美的rig count已經減少了將近20%,而且還在繼續減。照這個速度下去,至最低點,預計是6月底,rig count有可能回到900台左右,也就是象2008/2009年一樣,減少一半。顯然,我們要問這是不是減幅太大?答案是,對,減幅顯然過大。如果減幅過大了會怎麽樣?減產過多,油價會有機會上衝。會不會回到$100甚至$200呢?我認為不會。原因是沙特!

沙特的石油霸權不僅是成本低能經得住低油價的考驗,還有它的潛能和短時間提高產量的能力。

2008/2009年期間,原油價格在2008年12月23號跌到收盤價$30.28後,三個成交日後,12月29號強力反彈到$39.89,增幅大於20%,一個禮拜後,1月5號,升到到$48.61。從最低點算,增幅達60%。之後,1月5號回跌到$35.41。這麽大幅度的震蕩,不知道有多少人歡喜有多少人灑淚。之後,經過若幹起伏,波動,10月21號以$81.03收盤,年底以$79.39收盤。

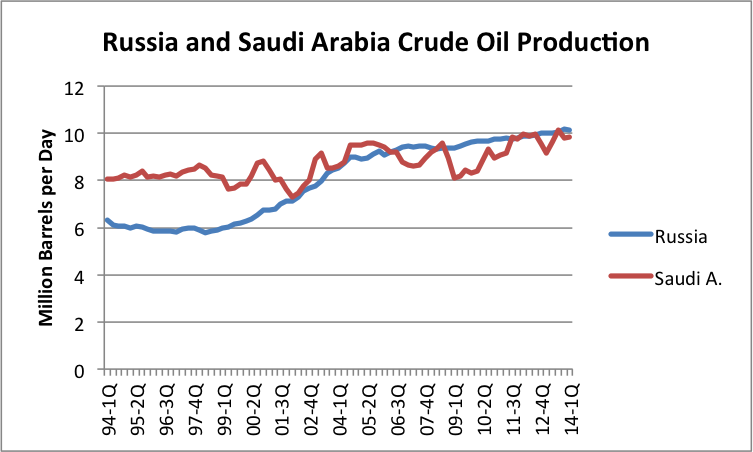

這期間,Saudi為維持油價,2009年初大幅減產差不多2百萬桶,接近沙特日產量的20%。相反,俄國產量不僅沒減,反而略有上升。顯然,沙特在2008/2009年石油價格大跌的時候是失去了一部分市場的,而俄國反而多占了些市場。

2009年初油價強力反彈應當與沙特減產有關。

還有一個很重要的地方,我們必須提到。

2008/2009年金融海嘯相信很多人都還記得。接下來幾年世界經濟的發展,大家也應當不會忘記。在這種經濟緩慢發展的情況下,油價能衝到$100,也確實讓很多人驚訝。

現在,全球經濟應當比當時的情況好了很多。發展雖然緩慢,但畢竟在發展,至少沒有全球大蕭條的威脅了。所以說,現在的經濟環境與2008/2009年時不同了。

如果沙特的目的是想爭奪市場份額,低價是個機會,高價對它來說就是個危機了。如果以沙特為首的OPEC在油價攀升後保持產量不變,油價勢必繼續攀升。那麽很多這次被打垮的高成本油商就會卷土重來,形成新一輪競爭。相反,如果OPEC/沙特決定提高產量,減少價格的攀升,那些高成本油商就沒有機會卷土重來。所以,OPEC/沙特的最佳選擇是在油價攀升一定程度後,提高產量,把價格維持在較低的水平。

那麽沙特到底會維持在一個什麽價位呢?說實話,幾乎可以說,任何價位,隻要沙特想維持,幾乎都可以辦到,因為它的成本實在太低,產能實在太高。但,我認為它會維持在一個大家都能活但都活得不太舒暢的價位。也就是$60-$80左右。在這個價位上,一部分岩油能繼續生產,一部分岩油隻好倒閉。

還有一個很重要的地方,我們必須提到。

2008/2009年金融海嘯相信很多人都還記得。接下來幾年世界經濟的發展,大家也應當不會忘記。在這種經濟緩慢發展的情況下,油價能衝到$100,也確實讓很多人驚訝。

現在,全球經濟應當比當時的情況好了很多。發展雖然緩慢,但畢竟在發展,至少沒有全球大蕭條的威脅了。所以說,現在的經濟環境與2008/2009年時不同了。

如果沙特的目的是想爭奪市場份額,低價是個機會,高價對它來說就是個危機了。如果以沙特為首的OPEC在油價攀升後保持產量不變,油價勢必繼續攀升。那麽很多這次被打垮的高成本油商就會卷土重來,形成新一輪競爭。相反,如果OPEC/沙特決定提高產量,減少價格的攀升,那些高成本油商就沒有機會卷土重來。所以,OPEC/沙特的最佳選擇是在油價攀升一定程度後,提高產量,把價格維持在較低的水平。

那麽沙特到底會維持在一個什麽價位呢?說實話,幾乎可以說,任何價位,隻要沙特想維持,幾乎都可以辦到,因為它的成本實在太低,產能實在太高。但,我認為它會維持在一個大家都能活但都活得不太舒暢的價位。也就是$60-$80左右。在這個價位上,一部分岩油能繼續生產,一部分岩油隻好倒閉。

結論

1)油價不會低於$40

2) 油價低點已過。

3)股價低穀已過。

4) 2015/2016年原油價位會維持在$60-$80左右,不會超過$100。

參考:

美國能源部WTI收盤價:www.eia.gov/dnav/pet/hist/LeafHandler.ashx

Baker Hughes rig count history: phx.corporate-ir.net/phoenix.zhtml

評論

目前還沒有任何評論

登錄後才可評論.