公木

Being an American is not a patent of privilege but an invitation to adventure.

1991年,邁克爾-希金斯(Michael Higgins)在他的《擊敗道指》(Beating the Dow) 一書中推出了“道狗投資”策略。這個策略的簡單性是它最吸引人的地方之一,“道狗”是指在道瓊斯平均工業指數(DJIA)30家公司中,前10家擁有最高分紅能力(highest yield)的企業。在道狗策略中,投資者可以總是根據這10隻股票,來調整他們的投資組合。

當然,隨後市場也演變出多個不同「狗股策略」的版本,例如,在每年10隻「狗股」(十狗)中,再挑選股價最低的首5隻「狗股」(五小狗)投資,甚至隻投資股價第二低的「狗股」等等。通常情況下,中小投資者每年隻需要選擇其中的3到4隻股票,並用於替換其他的表現不佳的股票。那些被替換的股票,要麽是因為它們的股息收益已經跌出前10名,或者是被移出了道瓊斯指數。

這種投資類型的前提是,道指的落後者,那些短時間內不被人所關注的股票,仍然是好的公司,因為它們仍然在道瓊斯指數板塊裏麵。理論上來講,持有它們是一種聰明的想法,一旦這些公司回彈,且市場重新對他們進行定價,你就可以賣掉他們,重新用那些之前不被關注的好公司進行補充。曆史上道指板塊裏麵的公司表現都非常穩定,這些公司利用他們穩固的資產負債表,以及強大的基本麵,來抵禦市場的下跌。

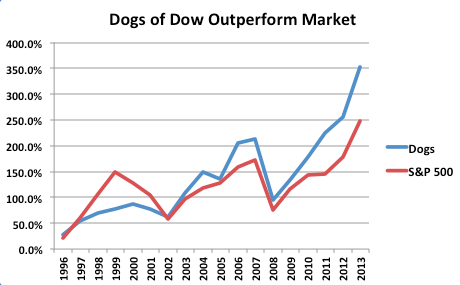

那“道狗投資”的理論是否真的簡單實用,而又有效呢。根據曆史數據,1993年以來,“道狗”獲得10.8%的平均年回報率,而同期的道瓊斯平均工業指數(DJIA)的平均年回報率也是正好10.8%,但“五小狗”的20年平均年回報率達到了12.6%,對比S&P的9.6%,“道狗”的表現就更好一些。舉例來說,如果你投資$ 1,000,用二十年的時間,S&P500指數將增長到$6,254。而同期的“道狗”,以及整個道瓊斯工業平均指數將增長到$7,776。最後,道狗的“五小狗”就會把$ 1,000到$10,734。

我是大概2010年接觸到“道狗”理論,記得也是一個快要到年底的日子,檢查完自己的股票投資,感覺有點鬱悶,下午開車回家,偶然在NPR上聽到討論,2010年的道狗TOP TWO是通訊業的難兄難弟,T和VZ,當時就想,不妨一試吧,12月的最後一天,買了一些T 和 VZ,記得T是28.7 買的,一直持有到2013年2月,36.2 出手,獲利率 26%,加上5.5%以上的yield,算是小有收獲。

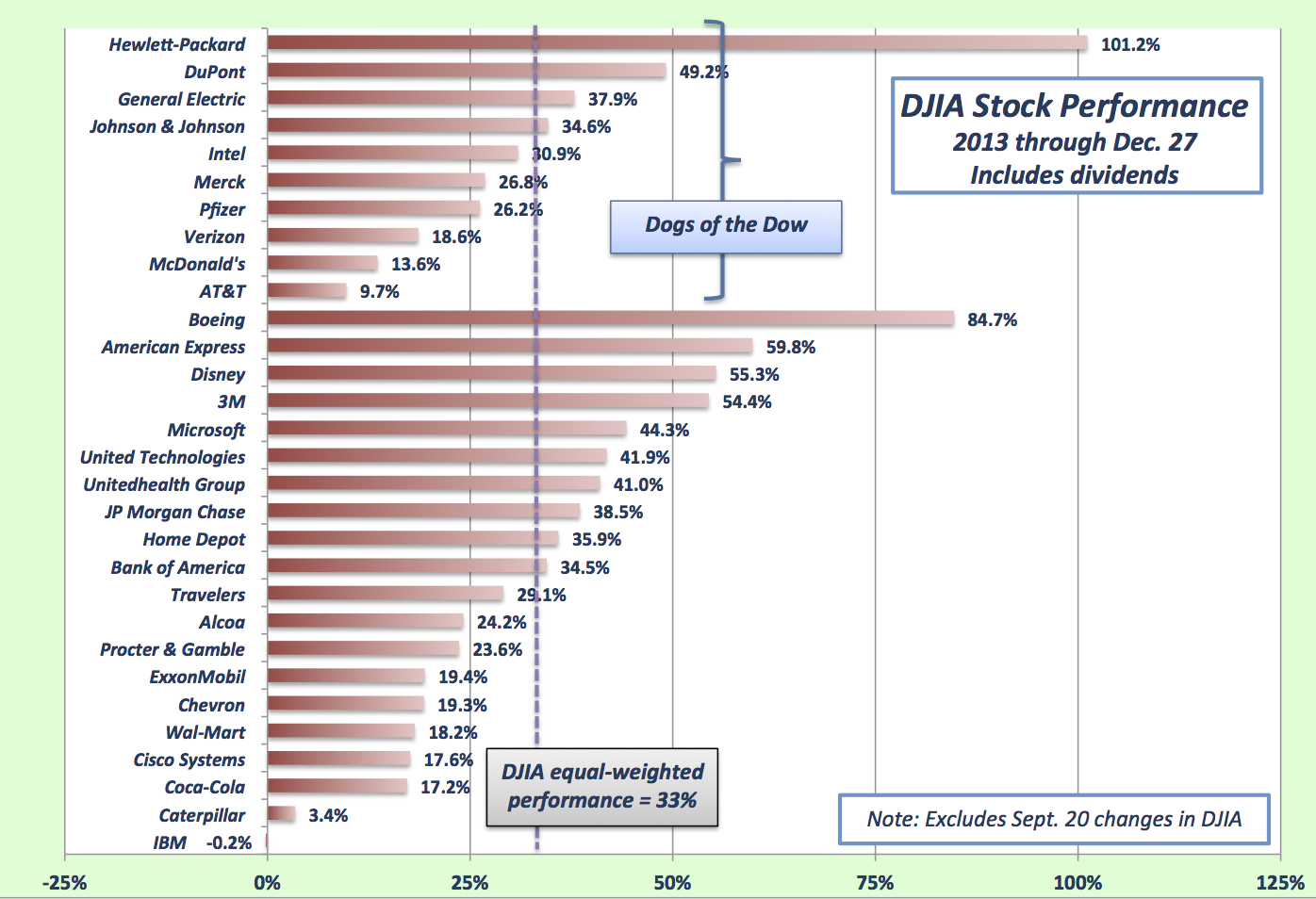

2012年底,根據“道狗”指標,我選擇了HPQ,當時正值HPQ大跌,從高位跌至$15一下,而這次,我的持有有點長,一直到2014年7月才出貨,賣出價位在$33,獲利率達到120%,而其間,HPQ於2013年9月被DOW delist(移除),當時的跌幅也很可觀。

而今年的“道狗”代表是WMT 和 CAT,兩隻股票的跌幅分別達到 28.3% 和 24.4%,是不是2016年的好的投資標的呢? 我個人不太看好WMT,現在的yield在3.24%,偏低,但CAT的yield有4.5%,如果中國或是印度又開始新的一輪大興土木,CAT將會東山再起,短期壓力巨大,但中長期看好。

好了,最後強調一下,本人不是專業財經人士,所有的分析及分享都是根據“公木”的個人總結,和“公木”所說的無關,投資有風險,賺了不用謝,虧了別找我。祝大家2016年新年愉快。