原標題:期權的這3大特性,其實你未必清楚!

來源:期權時代

目前交易所可對股票、期貨、期權這三種金融產品進行交易,其中最複雜的金融產品就是期權。個人投資者在期權中虧損的最大原因就是沒有徹底的理解期權,今天我們來講講期權的3大特性以幫助投資者朋友們更全麵地了解期權交易。

1

特性一:非線性

雖然說期權是複雜的金融產品,但它與其他金融產品有相同的性質,

買入 (賣出) 後價格上漲 (下跌) 就會帶來收益。

這種簡單的交易方法也可以在市場中獲利。我們通常稱它為方向性

交易。股票與期貨的方向性交易中如果正確的預測了方向,必然獲得收益

。

在期權交易中,如果買入了看漲期權並正確的預測了標的資產的方向

,那麽一定會有收益嗎?

股票本身是最基本的標的資產,它的價格變動 100 點,就會有 100

點的盈虧發生。

期貨的標的資產可能是現貨、股票或指數。期貨是從它們轉過的第一

代衍生品。期貨受基差影響,當標的資產價格變動 100 點時,雖然並非

一定會有 100 點的盈虧發生,但是大致與標的資產價格變動一致。

期權與期貨相比可以說是第二代衍生品。期權價格的變動與標的資

產和第一代衍生品期貨是截然不同的。期權的標的資產變動 100 點並非

一定會有 100 點盈虧發生。會根據市場的情況有 100 以上或以下的盈虧

發生。

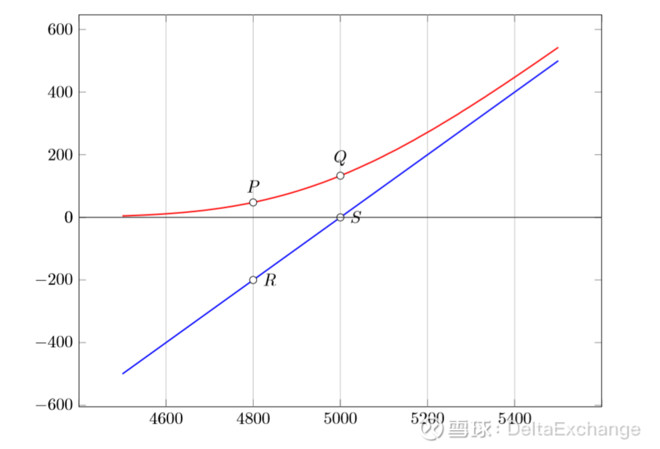

圖:非線性

圖:非線性 在實際交易中我們會發現股票和期貨隻要預測對了方向就會有收益。

但期權市場中,即使預測對了方向也會有虧損的時候。徹底理解期權的特

性是期權交易中不可缺少的前提條件。

我認為個人投資者在期權中虧損的最大原因就是沒有徹底的理解期

權。這種現象通常是因為他們把期權歸類於線性產品,用交易股票和期

貨的方法來交易期權所致的。買進 (賣出) 價格與最新價之差和盈虧

具有正確比例的產品,我們稱之為線性產品。

通過圖表可以看得出它是線性結構。股票 (期貨) 價格和盈虧的關

係用 45? 直線表示。期權價格和盈虧的關係用曲線表示。損益圖用曲線

表示的產品我們稱之為非線性產品。上圖是典型的看漲期權和期貨的損

益圖。這裏顯示標的資產從 4800 點到 5000 點,上漲 200 點時的看

漲期權和期貨價格的變化。期貨價格從 R 到 S 以 45? 變化,但看漲期

權從 P 到 Q以曲線變化。

期權的非線性結構是期權初學者的首要難題。非線性是期權與其他

產品可區別的非常重要的特性。期權的非線性可以通過股票和期貨裏沒

有的 Delta(?) 和 Gamma(Γ) 的概念來理解。也就是其他期權教

材前半部分登場的 Delta(?) 和 Gamma(Γ)。

期權時代注:相關閱讀《別怕!老司機帶你輕鬆看懂期權交易儀表盤

!》

2

特性二:波動性

Delta(?) 和 Gamma(Γ) 是標的資產價格變動時,盈虧在曲

線

上如何變化。事實上這並非全部。股票和期貨的損益圖自身是不會移動。

隨著股票和期貨價格的變動,它的盈虧會在損益圖中移動,並不會

產生脫離損益圖的現象。但是期權的盈虧曲線時常會上下移動。

這種現象是因為隨著標的資產價格的變化,投資者對市場的預期也

會不斷變化。在牛市中的投資者們會預測後市會持續上漲,相反也是

如此。如投資者持續看好股價上漲,看漲期權價格也會上漲。當看漲期

權價格上漲到了合理價位,它會在非線性的收益曲線中移動。

但是投資者對看漲期權的需求增加,價格會高於合理價位。此時,

看漲期權價格並非在自身的收益曲線中移動,然而在原來的收益曲線

上進行了向上的偏移。

其實,收益曲線自身向上偏移的現象與波動率有關。期權的收益

曲線隨著波動率 (隱含波動率) 的變化進行偏移。波動率上漲,收益

曲線會向上偏移。波動率下跌,收益曲線會向下偏移。

期權價格隨著市場而變化的主要原因是因為它的非線性和波動率

特征。在實盤交易中會發現,波動率與非線性對期權價格的影響大有

不同。

有時波動率對期權價格變化大於非線性對期權價格的變化,有時恰

好相反。要掌握波動率和非線性如何對期權價格的變化產生影響,就要

徹底的理解 Vega(υ) 和 Theta(θ)。

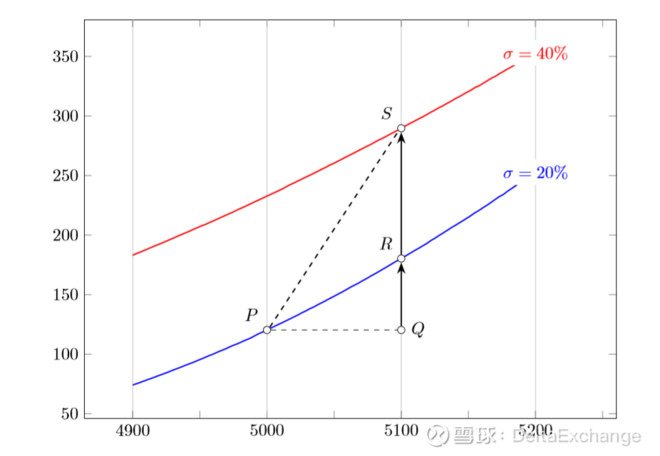

下圖的 P 到 Q 點的變化中,隨著投資者對看漲期權的需求增加,

價格會高於合理價位。此時,看漲期權價格並非在自身的收益曲線中

移動,然而在原來的收益曲線上進行了向上的偏移。即除了P → R 的

變化外,還有 R → S 的變化。

圖:期權和波動性

圖:期權和波動性 隨之總體變化為 P → R → S。收益曲線自身向上偏移的現象與波動

率有關。期權的收益曲線隨著波動率 (隱含波動率)的變化進行偏移。

波動率上漲,收益曲線會向上偏移。波動率下跌,收益曲線會向下偏移

。

如圖所示,指數在 5000 點上漲到 5100 點時,隱含波動率從 20%

上漲到 40%。如果不考慮波動率的變化,看漲期權價格會在 P 到 R 之

間移動。

但是波動率上漲了 20%,此時的看漲期權盈虧曲線自身向上偏移,

最終價格並不是 R 點,而是上漲到 S點。曲線自身沒有偏移時,上漲幅

度隻有 QR。但波動率上漲後曲線自身向上偏移時,盈虧幅度增加 RS。

股票和期貨的價格會隨著市場的上漲和下跌的預測有所變化。市場的

波動性的預測對股票和期貨價格不會產生影響也是言不為過。但期權除

了市場上漲和下跌之外,大幅或小幅波動的預測將會對期權價格的產生

帶來巨大的影響。

3

特性三:Moneyness

期權交易中除了非線性和波動率外,也要重點關注Moneyness。它

可以理解成期權在到期時被行權的可能性。

期權的類別有平值期權、虛值期權和實值期權。它們對期權價格的

變化也是千差萬別。非線性和波動率對期權價格產生影響的程度會根據

期權的行權價不同也會不同。不同的著者作者對 Moneyness 的定義略

有不同,但大致上把行權價和當前標的資產的比率或 Log 值稱之為

Moneyness。

如此說來,平值的看漲期權的Moneyness是 0,越是虛值期權它的

值是接近 −1 的負數。期權在到期時被行權的可能性對看漲期權而言,

平值期權為 0,虛值期權為負數,實值期權會是正數。

如果 Moneyness 為 0,說明此期權在到期時被行權的概率大概是

1/2。對於看漲期權,當 Moneyness 越大,在到期時被行權的概率就

越大。看跌期權和看漲期權是正相反。Moneyness 為 0時,它在到期

時被行權的概率和看漲期權是相同,也是1/2。

Moneyness越是負數,它在到期時被行權的概率也會逐漸變大。

Moneyness 決定著非線性和波動率給期權價格帶來多少影響的程度。

期權教材中會有非常多的交易策略。實際交易中要熟知非線性、波

動率和 Moneyness 這三者之間的關係後,才可以更輕巧的使用這些

重武器。

歐元/美元

歐元/美元 英鎊/美元

英鎊/美元 美元/日元

美元/日元 英鎊/日元

英鎊/日元 白銀

白銀 鉑金

鉑金 美國原油

美國原油 布倫特原油

布倫特原油 美國原油

美國原油