天高雲低,路遙雨細。

不要以為退休問題對於我們來說還很遠,及早規劃、按步行動,讓自己45歲前退休。

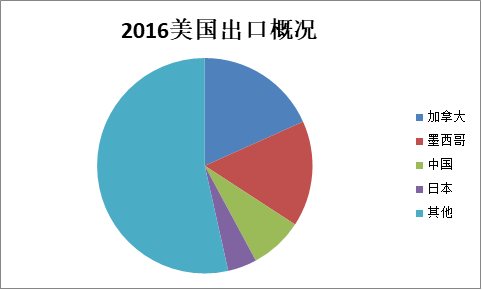

美國進出口概況:

2016 年美國貨物貿易概況 據美國商務部統計,2016 年美國貨物進出口額為 36429.0 億美元,比上年 (下同)下降 2.9%。其中,出口 14537.2 億美元,下降 3.3%;進口 21891.8 億 美元,下降 2.6%。貿易逆差 7354.6 億美元,下降 1.4%。

分國別(地區)看,2016 年美國對加拿大、墨西哥、中國和日本的出口額 分別為 2659.6 億美元、2309.6 億美元、1157.8 億美元和 632.6 億美元,占美 國出口總額的 18.3%、15.9%、8.0%和 4.4%,變動幅度-5.2%、-2.0%、-0.3%和 1.3%;自中國、墨西哥、加拿大和日本的進口額分別為 4628.1 億美元、2941.5 億美元、2780.7 億美元和 1322.0 億美元,占美國進口總額的 21.1%、13.4%、 12.7%和 6.0%,增減幅分別為-4.2%、-0.8%、-6.1%和 0.6%。美國的前四大逆差 來源地依次是中國、日本、德國和墨西哥,2016 年逆差額分別為 3470.4 億美 元、689.4 億美元、648.7 億美元和 631.9 億美元,增減幅-5.5%、0.0%、- 13.3%和 4.2%。美國的貿易順差主要來自中國香港和荷蘭,2016 年順差額分別 為 275.2 億美元和 242.3 億美元,香港下降 9.4%,荷蘭增長 3.7%。

分商品看,機電產品、運輸設備、化工產品和礦產品是美國的主要出口商 品,2016 年出口額為 3577.0 億美元、2646.4 億美元、1540.3 億美元和 1027.9 億美元,占美國出口總額的 24.6%、18.2%、10.6%和 7.1%,下降 4.9%、0.6%、 4.8%和 9.5%。在機電產品中,機械設備出口 1905.0 億美元,下降 7.6%;電機 和電氣產品出口 1672.0 億美元,下降 1.6%。機電產品、運輸設備和化工產品 是美國的前三大類進口商品,2016 年進口 6399.2 億美元、3152.3 億美元和 1951.3 億美元,占美國進口總額的 29.2%、14.4%和 8.9%,機電產品和運輸設備下降 1.7%和 1.5%,化工產品增長 0.8%。礦產品、紡織品及原料和賤金屬及 製品等也是美國的重要進口產品。

2016 年中美雙邊貿易概況:

據美國商務部統計,2016 年美國與中國雙邊貨物進出口額為 5785.9 億美 元,下降 3.5%。其中,美國對中國出口 1157.8 億美元,下降 0.3%,占美國出 口總額的 8.0%,提升 0.2 個百分點;美國自中國進口 4628.1 億美元,下降 4.2%,占美國進口總額的 21.1%,下降 0.3 個百分點。美方貿易逆差 3470.4 億 美元,下降 5.5%。

美國對中國出口的主要商品為運輸設備、機電產品、植物產品和化工產 品,2016 年出口 256.6 億美元、237.4 億美元、167.1 億美元和 97.2 億美元, 占其對中國出口總額的 22.2%、20.5%、14.4%和 8.4%,植物產品增長 18.9%, 運輸設備、機電產品、植物產品和化工產品依次下降 2.8%、5.1%和 0.1%,上述 四類產品出口額占美國對中國出口總額的 65.5%。

美國自中國的進口商品以機電產品為主,2016 年進口額 2264.2 億美元, 占美國自中國進口總額的 48.9%,下降 4.6%。其中,電機和電氣產品進口 1290.1 億美元,下降 3.1%;機械設備進口 974.1 億美元,下降 6.5%。家具玩 具、紡織品及原料和賤金屬及製品分別居美國自中國進口商品的第二、第三和 第四位,2016 年進口額 561.9 億美元、395.0 億美元和 232.6 億美元,占美國 自中國進口總額的 12.1%、8.5%和 5.0%,增減幅 1.0%、-7.3%和-6.9%。中國的 家具玩具、鞋靴傘等輕工產品和皮革製品箱包占美國進口市場的 59.3%、60.2% 和 55.0%,具有絕對競爭優勢,中國的競爭者主要來自墨西哥、越南和意大利 等國家。中國同時也是美國機電產品、紡織品及原料、賤金屬及製品和塑料橡 膠的首位來源國,具有較強的競爭優勢。

2016中國出口來美的產品占全年美國進口額的1/5以上,而機電產品包括:電機,電氣產品,機械設備等占中國對美進口的大約一半金額。中美一旦貿易戰全麵開打,這些產品一定成為首批加征關稅的產品。 本土直接受影響的將會是以依賴這些零部件生產成套設備或者依賴該些進口機械進行生產的行業。由於這部分進口商品的應用極為廣泛,將切入到:石油、化工、水利、冶金、海運、港口、煤炭、電力等行業。伴隨而來的是其來源的短缺以及價格上漲。由於市場影響的間接性和滯後性,普通消費者對於這些成本增加反應會相對於其它快消品來的慢和溫和。而美國的公司減稅政策和以往機電產品的生產的儲備基礎,資本和市場都回流會是可以預見的。

而家具、玩具、紡織品等將很快反應到市場供應和價格上,消費者的痛感將非常明顯。中國在這些行業都有著巨大的優勢,特別是完善的供應鏈,多年形成的生產規模和技術、人才積累。但對於美國市場來講,品牌決定市場。 一旦品牌決心離開中國,其他經濟政策較寬鬆而比較進取的國家和地區比如越南等地將會迎來新一輪投資潮,對中國製造形成直接競爭。

當然,全麵貿易戰開打意味著中國將全麵反擊美國出口中國的產品。運輸設備、機電產品、植物產品將會是中國主要的武器。但從美國出口中國的總量來看,雖然中國排名美國出口國第三,但出口中國隻占美國出口總量的8%。 而以上三大類商品價值合計為661.1 億,相對美國總出口數的4.55%

有媒體指出,一旦兩個貿易關係惡化,中國持有的美債會被作為反擊的武器被大量拋售。

美債持有人2017年第一季的狀況:

對比一下2016的狀況:

對於美債還有幾點需要注意:

第一、持有美國國債比例最高的外國投資者的持有份額顯著擴張,從1996年的占比26%上升至2017年一季度的39%;

第二、貨幣當局因量化寬鬆持有債券而迅速成為國債的第二大持有者;

第三、養老金、共同基金、銀行、保險四大類金融機構的持債規模合計份額從1996年的36%下降到目前的30%;

第四、主要投資人增持步驟明顯差異,金融危機前是海外投資者增持的階段,金融危機後貨幣當局增持明顯,近三年來四類金融機構持有美債的增速最高。

中國持美債狀況:

美國財政部15日公布的數據顯示,今年1月中國減持167億美元美國國債,持有規模降至6個月新低,但仍為美國第一大債權國。

數據顯示,今年1月,中國持有的美國國債規模為1.1682萬億美元,降至去年7月以來的最低水平。當月,美國第二大債權國日本增持美國國債43億美元,總持有規模升至1.0658萬億美元。

1月底,外國主要債權人持有的美國國債總額約為6.2604萬億美元,低於前月修正後的6.2849萬億美元。其中,中日兩國持有的美國國債占外國主要債權人持有美國國債總額的三分之一以上。

中國持有美債的權重可謂非常之高,達到美債外國主要債權人總額的18.66%。 如果拋售美債作為報複手段的這種預期被事實的話,將直接推高美債收益率,繼而推高美國社會融資利率,對經濟複蘇造成負麵影響。值得提出的是,經過數輪量化輕鬆(QE)後的美國本土公司及金融機構手上的現金狀況可以用“水浸眼眉”來形容,很多投資項目價格被追高。可以預期融資利率會攀升,但對財務狀況良好的企業機構影響有限。但對普通借貸項目如住房,汽車或信用卡貸款等將會有直接影響。

下麵來讓我們看一下美國10年國債的收益率變化:

下麵為近5年的走勢:

雖然最近的10年美債收益已再次接近5年的高位,但從全局來講美債收益依然在曆史比較低的位置。而環顧世界其他國家及地區,美債依然是風險最低和評級最高的投資項目。在美國經濟整體趨勢沒有產生質變的情況下,可以預期除海外投資者在高位對於美債依然保持購入。 同時聯儲局極有可能積極介入從而穩定市場,但縮表將就要被停下了。而一旦中國大幅拋售美債,即表麵,中國已決心全麵與美國進行貿易意外的對抗。將會是一個極其危險的信號。美國很可能會先使用金融或貨幣等手段對中國進行進一步的封鎖。

中國3萬億外匯儲備

截至2018年4月末,中國外匯儲備為31248.52億美元。與一些國家不同,中國不對外公布外匯儲備的貨幣構成,3萬億美元如何配置一直是個謎。我們來引用風天證券研究所的一個計算結果。

全文連接:https://wallstreetcn.com/articles/286465

文章裏重點提出了以下幾個推論:

美元資產的占比呈降低趨勢,但仍是我國外匯儲備的主要組成部分。根據我們的測算,美元資產占外匯儲備的比例從2001-2004年的73.2%下降至2013-2016的53.1%,其占比有大幅下滑。

日元資產配置最低,份額大體穩定。

歐元資產占比提升,成為我國外儲中較為主要的組成部分。隨著我國外匯儲備中美元資產占比的降低,歐元資產的份額不斷提升。從2013-2016年的情況來看,歐元資產已占據我國外匯儲備的25%以上。

英鎊資產在我國外匯儲備中的占比呈上升趨勢。16年間,對英鎊資產的配置由原來的7.5%提升至15.4%,增長兩倍。這與上一篇我們分析到英資占在華外資投資比例達到25.61%相呼應。

中國黃金儲備:價值2萬多億美金的儲備

中國央行宣布:截至2018年4月末,中國黃金儲備5924萬盎司,與3月末持平;按SDR(特別提款權)計,中國外匯儲備為21729.59億SDR,較3月末增加112.58億SDR。

從上麵的數字我們可以看出美元資產作為美國外匯儲備的主體雖然逐漸下降,但讓然占據一半以上的主體地位,同時近年來加持黃金作為儲備使中國麵對貿易戰帶來的順差減少,美元流通減少有所準備。除非美國動用類似對朝鮮或伊朗等的全麵貨幣結算終止的手段,中國繼續與其他國家地區進行美元結算的貿易短時間是不會出現問題的。