霧靈十二少

一般性的交流、雜文類

博文

(2013-12-14 13:52:41)

簡單分析一下美國的還利息前景。假定10年國債利率是美國總債務的平均利率,按現在3%的水平,以後每年光償還利息就相當於GDP的2.2%(73%X3%)。美國2012年GDP是16.62trillion,那就等於光還利息要花去350billion(16.62trillionX2.2%)。如果利率升到4%的水平,以後每年光償還利息就相當於GDP的2.9%(73%X4%)。那償還利息要花去470billion(16.62trillionX2.9%)。從GDP增長的前景看,美國經濟需要保持[閱讀全文]

(2013-12-14 13:52:23)

九月總共20個交易日,今天是第11天。以SP為例,過去10天中有9天上漲,從1633漲到昨天的1698,累計65點,約4%。在這期間,NAS創多年新高。國債經過幾番拉鋸,現在2.8-2.9%區段。因為明天的事態備受關注,所以有必要從九月全局的角度來回答以下問題。

1.一個月上漲4%是很好的業績,在剩餘的後半段,股市有多大可能使全月漲幅超過4%,從很好變成極好?

2.九月前一半的[閱讀全文]

1.一個月上漲4%是很好的業績,在剩餘的後半段,股市有多大可能使全月漲幅超過4%,從很好變成極好?

2.九月前一半的[閱讀全文]

(2013-12-14 13:51:53)

國債說:奔三沒商量,打仗拿我怎樣?

石油說:奧巴要發言了。。。言之無物。。。。你吵一天,我就賴在這個高位不走

黃金說:我、我、我不怕你掐(QE)脖,我要第二波

美元說:飄啊飄的一段情,有雨也有風

納斯達克說:科技就是生產力,賤賣蘋果不容易

道瓊斯說:爬上萬五累死我,再踹一腳我難躲

普京說:我瞪眼,你嚇破膽,做空看我臉

奧巴說[閱讀全文]

石油說:奧巴要發言了。。。言之無物。。。。你吵一天,我就賴在這個高位不走

黃金說:我、我、我不怕你掐(QE)脖,我要第二波

美元說:飄啊飄的一段情,有雨也有風

納斯達克說:科技就是生產力,賤賣蘋果不容易

道瓊斯說:爬上萬五累死我,再踹一腳我難躲

普京說:我瞪眼,你嚇破膽,做空看我臉

奧巴說[閱讀全文]

(2013-12-14 13:50:00)

印度股市和盧比的匯率受美國利率影響劇烈。我們拿印度作為可能發生的危機風向標,來解讀QEtapering、國債走勢、攻敘影響。隔夜印度股市大跌超過3%。繼印度央行上周出台新措施抬高盧比匯率,現在盧比再次跌到68大關。

貼兩個圖,和一篇8月16日的舊聞。當時印度股市比今天高,盧比匯率還在當時的曆史新低62。唐太宗雲:以史為鏡。我們要以印度為鏡,觀察即將來臨的[閱讀全文]

(2013-12-14 13:49:10)

敘利亞戰雲密布,美國、俄羅斯之間新一輪角力拉開大幕。2013年夏末的風暴,肇始於夏初一個名叫愛德華-斯諾登的毛頭小子,從美國溜到香港,將棱鏡門公諸於眾。後麵的事不說大家也知道,斯諾登離開香港到了莫斯科,成為美俄之間的風暴眼。此事在8月初以俄羅斯授予斯諾登臨時難民身份似乎告一段落。所以說今年美國流年不利,世界老大因為一個小人物在諸侯麵前顏[閱讀全文]

(2013-12-14 13:48:40)

跌得太多?先看納斯達克:

截止到昨天,納斯達克在日中達3684,比其8月5日全年最高點(3694)僅低10點。經過今天的下跌,納斯達克的回調還不足3%。反觀道瓊斯已經熊意盎然,不僅在100天線以下,離二黑的14500(大約是200天均線)也不遠。SP下穿100天均線區(1635),這塊地件可能成為日後反彈的阻力。金和油大漲,美國債上漲,典型的備戰心理。或許美國想借機把國債抬[閱讀全文]

(2013-12-14 13:47:57)

比較過去36個月,從本月底和上月底比較,9月是最能折騰的(季節校正因子:1.32),11月是最蛋定的(季節校正因子:0.31)。把這個因素折算進去,結論如下: 假定9月股市有顯著下跌趨勢,9月底SP收盤有32%的可能收在1553以下,有5%的可能收在1514以下。聽起來駭人,主要由於過去三年的9月都是大起大落。 過去3年的月差平均(mean)是41,標準差異(standarddeviation)是29[閱讀全文]

(2013-12-14 13:46:51)

新的數據出來,看多和唱空的各取所需。這好比賈瑞手裏的風月寶鑒,意從心生。思淫則見熙鳳,求真則睹骷髏。

牛派:美國經濟變好是不爭的事實,勞動節後的就業報告會證實這點。QEtapering的進行,和利率溫和的上升對公司盈利的影響有限。技術麵上看,現在納斯達克離8月初的高點隻有2%。一個衝鋒就有了新高。

這是豔若桃李的王熙鳳,再看冷若冰霜的骨感美人。<[閱讀全文]

牛派:美國經濟變好是不爭的事實,勞動節後的就業報告會證實這點。QEtapering的進行,和利率溫和的上升對公司盈利的影響有限。技術麵上看,現在納斯達克離8月初的高點隻有2%。一個衝鋒就有了新高。

這是豔若桃李的王熙鳳,再看冷若冰霜的骨感美人。<[閱讀全文]

(2013-12-14 13:46:33)

發哥天天喊買。一旦信了基督教,頭頂一個十字,“買”變成了“賣”。大千的牛牛芳心碎了一地。[閱讀全文]

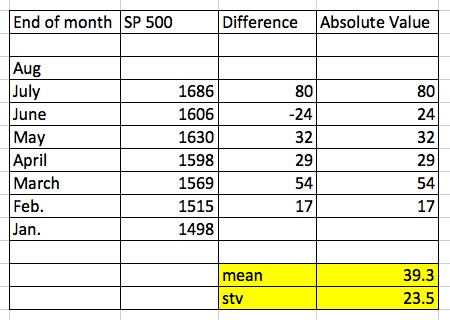

(2013-12-14 13:45:23)

用簡單的統計,取今年的小樣本(慚愧,應該包括20年曆史)。先看各月底收盤差異,比如7月底高過6月底80點。這個差異取絕對值,算平均(mean)是39點,標準差異(stv)23點。

再看8月底收盤。假設8月下跌已成定局,那7月底的點位減差異平均1686-39=1647。如果股市維持下跌甚至該趨勢延續,我們看1647減一個標準差異1647-23=1624,減兩個1647-2*23=1601,減三個1647-3*23[閱讀全文]