比較過去36個月,從本月底和上月底比較,9月是最能折騰的(季節校正因子:1.32),11月是最蛋定的(季節校正因子:0.31)。把這個因素折算進去,結論如下:

假定9月股市有顯著下跌趨勢,9月底SP收盤有32%的可能收在1553以下,有5%的可能收在1514以下。聽起來駭人,主要由於過去三年的9月都是大起大落。

過去3年的月差平均(mean)是41,標準差異(standard deviation)是29.7。與以前小樣本數據有出入。

如何使用該數據? 我認為用它來掌握自己的貪心要走多遠。9月的模型說明如果下跌成勢,月底收在1553以上相對“正常”。如果你藝高人膽大,非認定會收在1553以下,那你賭的就是32%以下的小概率。這類小概率事件2013年隻出現一次(7月),2012年一次(5月),2011年三次(8、9、10月)。另外2010年後四個月裏,9、12月也是。所以你要是掂量小概率一年應該有兩次的話,那今年還欠我們一個。

下麵的舊帖解釋這個模型最基本的算法。

**************************************************

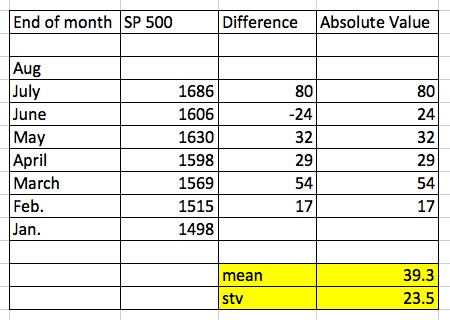

用簡單的統計,取今年的小樣本(慚愧,應該包括20年曆史)。先看各月底收盤差異,比如7月底高過6月底80點。這個差異取絕對值,算平均(mean)是39點,標準差異(stv)23點。

再看8月底收盤。假設8月下跌已成定局,那7月底的點位減差異平均1686-39=1647。如果股市維持下跌甚至該趨勢延續,我們看1647減一 個標準差異1647-23=1624,減兩個1647-2*23=1601,減三個1647-3*23=1578。得結論,按正態分布:

8月SP收盤有68%的可能收在1624以上,95%可能收在1601以上,99.7%收在1578以上。

寄希望暴跌的:有32%的可能收在1624以下,5%1601以下,0.3%1578以下。

因為最近市場波動大,實際上應該引入一個因子校正標準差異,得到的模型會指向1601以下收盤的概率要高於5%。。。。

班門弄斧,大家看著玩兒。