最近這一陣子,我和我的銀行起了爭執。

事情是這樣的。

我在銀行開有一個投資賬戶。幾年前,本著賺了不喜、賠了不憂的原則,買了一些股票。數量不多,至少沒多到需要我天天看行情、日日查走勢的程度。買賣了幾次之後,新鮮勁兒過了,就放下了。一放就是六、七年。

去年10月初的一天,突然記起我還有股票這回事。上網查了一下,覺得股價好像比當初買的時候漲了一些,便想著賣了了事,就此剪掉一些投資的零碎枝椏。

這是用我的RRSP (如同美國的401K) 單開的一個獨立的賬號。一直以來,淹沒在其他的投資裏,被我忽略了,賬上的變化我也沒有注意到。

所以,當我進到賬戶時才發現,賬上的股票全沒了,一點兒都不剩,隻有塊八毛的一點點現金。納悶之餘,我給銀行打電話,詢問我賬上的股票怎麽會沒了,而我並沒有賣出這些股票。

接我電話的聽聲音是個小夥子,有個阿拉伯名字。聽了我簡單的講述,進到我的賬上看了看,說,的確,賬上的股票被賣掉了。如果不是我賣的,那麽,應該是銀行的信用部門(credit department),在發現賬上現金額度不足的情況下,賣掉賬戶上的部分或者全部股票,置換出現金餘額,以便保證銀行能正常收取credit handling費。我問,真的,銀行真的可以這樣做,甚至不事先通知戶主?回答十分確定,銀行有權這樣做。

小夥子說,作為自主管理的交易客戶(我沒有用銀行的股票交易經紀broker),我有責任經常查看賬上情況,一旦發現問題或不正常情況,應當及時通知銀行糾正。而不是過了若幹年後,突然找來,說這裏錯了,那裏不對了。時間太久了,好幾年了,股票已經被賣掉,無法逆轉。一句話,銀行不會複盤。

但是,小夥子表示,如果我願意,他可以在他的權限範圍內,給我$100,以補償我的損失。我說,考慮考慮。過了兩個星期,小夥子又打來電話follow up,我說再想想。實際上,我拒絕了他的補償提議。

我該怎麽辦?在那一刻,我也不知道。銀行方麵言之鑿鑿,好像一切都已經無可挽回。

但是,與銀行的這一通電話,我大致知道了事情的結症所在。顯然,銀行認為我賬戶內資金總量、現金餘額不足,基於此,賣掉了我賬上的股票,用所得現金,逐月劃走維持賬戶存在的管理費用。

我們去銀行開賬戶的時候,不論是投資賬戶、支票賬戶,還是申請信用卡,都會被以各種方式塞給一本厚厚的、密密麻麻地印著上百條款的賬戶使用協議書(account agreement),詳述銀行提供的各種服務項目及使用條件,銀行的權利、免責條款,以及用戶的權利、責任、義務,等等。作為普通的末端用戶,幾乎沒有人去閱讀這些文本,大都隻是憑借著日常知識,使用銀行提供的各種服務。至少我是這樣。

遇上事兒了,這些規定還是有用的。因為這些規定的約束力是雙向的,約束我們,也約束銀行。我的銀行投資賬戶收費的有關規定:

按照上麵第一項的規定,如果賬上資產總和超過$15,000,就可以免除credit handling費用和其它一些管理費用。我的賬戶在豁免之列。

銀行的支票賬戶(chequing account)就是這樣工作的:如果存入並保持一個銀行規定的最低餘額,就可以免費使用銀行提供的與支票賬戶相關的所有服務,比如無限製的轉賬、存取、開賬號,等等。但是,任何時候,隻要賬麵餘額低於規定的數額,月底時銀行一定會毫不留情地收取當月的服務費,通常每月$30。

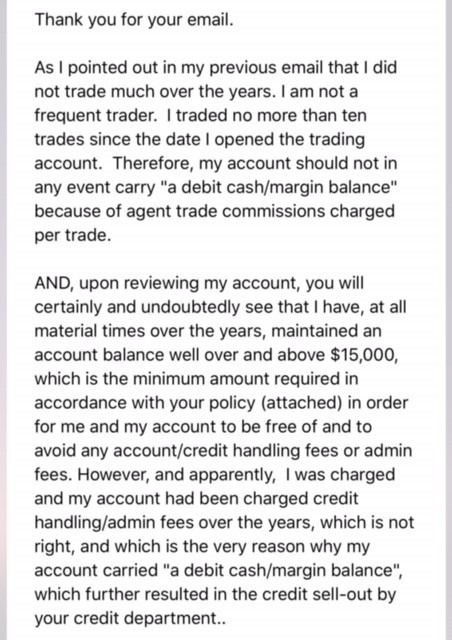

這許多年來,我賬上的總體資金或資產總額從來都保持在一個高於銀行規定的最低限額的水平,就是為了避免支付銀行發明的各種名目的管理費用。僅從這一點看,銀行沒有任何合理、合規的依據向我收取所謂的credit handling費。或許是,銀行誤將這個RRSP投資賬號分離看待了,從而導致錯誤地收費並最終清倉。

我找到了可以與銀行據理力爭的切入點。

在今天的無紙時代,所有的交易記錄都在網上。銀行允許客戶訪問七年以內的電子明細單(e-statement)。再早年份的賬單,隻有通過銀行內部的特殊部門進行特殊查詢,而且需要特別充分的理由。我已經無法查到開戶後最初一段時間的明細,但所幸現有的已足以讓我理清事情的脈絡。實際情況是,銀行先後分三次賣掉了我賬號內的股票,第一次是在2015年10月,賣掉了1/8;第二次是在兩年後的2017年的7月,賣掉了所剩股票的一半;一年後的2018年的8月,賣掉了剩餘的全部股票。

準備好了,我決定以書麵的形式投訴,向銀行發出了第一封郵件,附上了幾份對賬單,證明我擁有股票交易賬戶,是合法的所有人;證明我曾經持有的股票,以及現在賬麵上近乎零資產的狀況。要求銀行調查。

第二天我收到了回複。和電話裏的小夥子說的如出一轍:股票已經賣出,無法恢複。

盯著這封郵件,我足足看了兩個星期,思忖著怎麽回複。因為我希望我的下一封郵件是有效的,能擊中要害的:其一,避免無意義的磨嘰,節省時間、精力;其二,也是最重要的,我需要直接、簡潔、清晰地表達我的觀點,切中問題的核心,從而達到切實的解決問題的目的。

這也涉及到投訴的策略。

銀行網站的“聯係我們”(contact us)一欄,一般會列出客服電話或者投訴郵箱地址,這通常是處理一些普通的、簡單的、直接的問詢。經過過濾後,某些問詢會升級轉到相關的業務部門。各業務部門內部又有權限層級設置,不同的人權限是不一樣的。和我講電話的小夥子隻有處理普通詢問的權限,也就是$100的權限。處在層級高位的人,才有權處理、解決深層次、關涉更大數額的投訴。

投訴的第一個層級或者第一道關口,是客服或者general inquiries。其上一個層級是業務主管部門。而最高的投訴層級是銀行的監察員辦公室 (Ombudsman's office), 其內設有高級客戶投訴辦公室(senior customer complaints office)。

這個層級結構是可以跨越的。既可以透過general inquiries這個過濾網到達擁有更高處理權限的層級,當然這是被動的,但是也可以主動出擊。我選擇了後者。

我的第一封郵件自然是發給了general inquiries,是為了有一個初始的記錄。銀行在答複中建議我電話聯係他們的投資業務主管部門。但是,我更願意以書麵方式陳述我的理由。

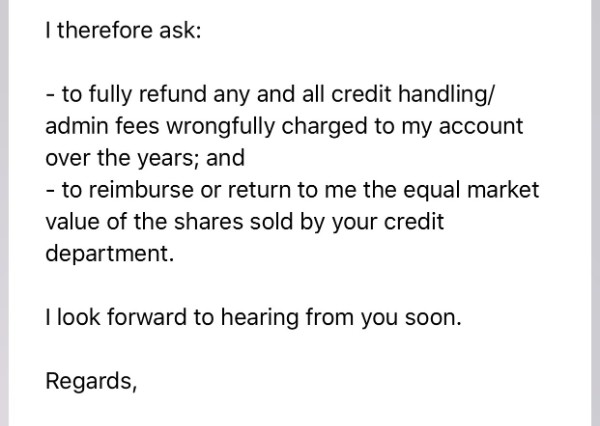

在2021 年的最後一天,12月31號下午3:30左右,我把回複郵件發給了銀行的投資業務部,同時也發給了監察員辦公室,闡明我投資賬戶的所有活動一直滿足銀行的要求,銀行收取收取了不該收的費用,致使我的股票被賣掉,給我造成損失,並提出兩點索賠要求:

1. 退還向我收取的全部credit handling 費

2. 按照當前的市場價格賠償全部股票損失

郵件發出後,長舒了一口氣,終於對這個起於2021的爭執做了暫時的了結。

至此,我已經窮盡了銀行接受投訴的全部渠道,唯一能做的是等待,等待銀行聯係我。

新年過後開工的第一天1月5號,銀行投資部打來了電話。在此後的幾天裏,我和銀行之間一共進行了五次、每次大約40分鍾左右的電話對話。總結一下,大致經曆了三個回合:

第一個回合:銀行重申其最初的看法,即作為自我管理的投資用戶,我沒有經常查看賬戶活動,沒有及時發現異常提醒銀行糾正,直至賬上出現debit cash/margin balance,最後導致銀行啟動自救程序,前後三次賣掉我賬上的股票,完全是我的責任,銀行不能承擔因為我對賬戶的疏於管理而造成的損失。把責任完全推給了我,非常完美的倒打過來的耙子!

我平靜地回複說,我承認我這幾年沒有注意到賬戶的變化,但這並不意味可以就此抹掉銀行的錯誤。銀行從一開始就錯了——沒有整合地看待我的賬戶狀況,錯誤地認為我的RRSP投資賬號沒有滿足可以免除credit handling 費用的條件,錯誤地收取了不該收取的費用,最終導致錯誤地清除了帳上持有的全部股票。這才是導致今天這一切的根本原因,應當對此承擔責任的是銀行。

第二個回合,銀行改變了態度,退了一步,承認收費有誤。答應退回多年來一直收取的credit handling費,但僅此而已,不賠償我的股票損失。理由依然是,賣出的股票無法複盤回來。

我不同意,堅持並重申了我的觀點。

第三個回合,銀行提出了另一個解決方案——恢複到“原點”,即,恢複到我剛剛買了股票時賬上的狀態,猶如什麽都沒發生過,我依然擁有全數的股票,銀行願意按照當前的市場價格,以現金方式賠付。理由是,我的股票之所以被售出,是因為銀行收取了credit handling費,導致賬上出現debit cash/margin balance,也即欠賬。假如沒有收費,就不會有後來的強製“清倉”。所以,全數複原賬號內股票至初始狀態並以市場價格予以賠付,在銀行看來是最合理的解決方案。

我回答說,我不能同意,我依然認為事情發生的根本原因在於銀行錯誤地認為我賬上資金不足,進而賣掉我的股票補賬。退一步講,即使銀行收取了credit handling費,根據我賬上的整體情況,也不會出現欠賬這種事,不至於賣掉我的股票。而且,銀行在每一次決定賣出我的股票的時候,都有機會全麵審查我的賬中情況,都有機會發現並糾正自己的錯誤。但是,銀行方麵顯然沒有盡責,沒有做好due diligence,一錯再錯。所以,如果說是因為收取管理費而造成了我欠賬的局麵,便是輕描淡寫了銀行的責任。

對我而言損失是雙重的,被收取了費用,被清零了股票。而且,我也不同意他的所謂的恢複原狀的建議。我認為應該以去年10月我第一次聯係銀行的時間作為計算損失的結算點。因此,銀行應當返還截至去年10月已經收取的費用,應當按市場價“返還”截至去年10月我應當擁有的全部股票。

和我講電話的是一個senior職員,他跟我討論的顯然是他準備好的方案。當極力勸說無果而我又固持己見不肯讓步,他隻好說,他需要向上匯報,聽取他的manager的意見。

1月12號我們最後一次電話,他告訴我說,恭喜你,銀行同意退回不當收費,“返還”股票,過幾天,賠款會打到賬上。

上上周六1月15號,上網查看,錢已如數到賬。

2022年1月27日