剛剛過去的這個星期五傳來消息,私人股本集團正在打量著Staples。他們看中的是其在北美零售業中的市場主導地位,及其低股價,他們有這個興趣一點也不算稀奇。Staples目前14%的現金流收益率使公司看起來完全是個便宜貨 - 股價下跌,收益提高:

Staples的大部分利潤來自其在北美售貨部門。銷售收入主要通過網站(Staples.com和Quill.com)的大量購貨來實現,它是排名在零售商亞馬遜(AMZN)的第二大網上銷售商。它的國際業務受害於在歐洲的業務以及長期租約。 這個問題將繼續下去直到租約期滿。對於大家都熟悉的北美零售業務,我注意到其相對於它的競爭對手的積極表現,現陳述如下:

產品

Staples有幾個產品類別的銷售在下降,其中包括一些保證在短期內逆轉的產品,比如,PC的銷售趨勢就在下降。它開始向相鄰的產品類別轉移。例如,Staples已經進入“休息房用品”領域,最近錄得的比去年同期增長率為20%。它同樣通過把把電子產品擺放在店鋪的“前沿和中心”來試圖強調其電子產品。最後,因為便宜, 其專有的Staples品牌專賣店可以比其他品牌贏得更大的毛利,這品牌收益占約收入的27%.

行業

正如其他辦公用品商店注意到的,辦公用品商店的業務經營的一部分是與州和地方政府簽訂的合同,這個利潤來源正被稅收收入下降所擠壓。此外,它看起來像是整個行業生產過剩,Staples競爭對手正在失去盈利能力和市場對辦公用品的合同。我相信,Staples的服務,特別是在售貨部門,是不會消失的。現在有三個按照辦公用品商店模式公開上市交易的公司:史泰博,歐迪辦公(ODP)和Office Max(OMX)。

對手

假設的辦公用品公司將繼續存在,問題是:誰的未來最有前途?

Staples的主要爭論處應該加點小調劑:一個關於我們人類的弱點的聲明:行為經濟學家的研究表明[1],當我們比較不同的事物,我們基本上都是被迫形成相對論斷。因此,當我將論證Staples是最好的(它也確實是), 我們應該記住,在心理學角度上,它會更好看,因為它的同類競爭對手正在步履蹣跚。這基本上是會妨礙我們的一個反射誘餌效果。話說清楚了,讓我們深入來看看

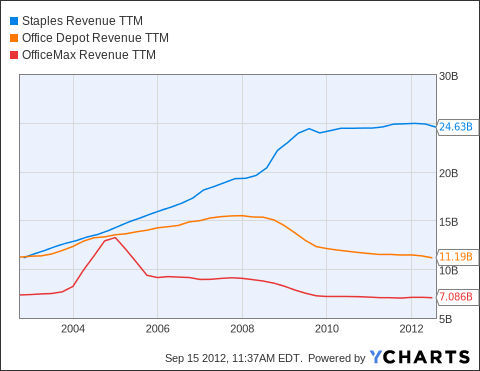

當我們比較這三家公司的收入時, Staples清楚地名列前茅:

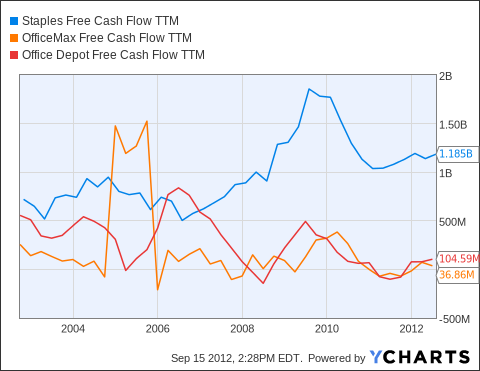

Staples最令人印象深刻的自由現金流[2]圖 - 畢竟,這才是最重要的:

StaplesFCF數字是Office Depot的11倍, Office Max的32倍。請記住,Staples剛剛脫離52周低點:

如果你注意到,我上麵的圖表包括P / S比值 - 這是有史以來的最低水平。

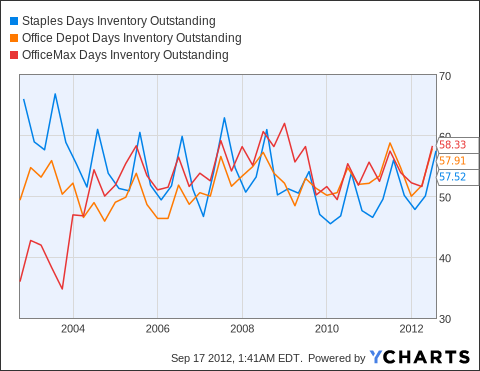

當涉及到的現金轉換周期,我們可以看到,Staples能夠以比Office Depot和Office Max稍快的速度清除庫存。這意味著需要較少的資本,Staples能更有效地保持較低的庫存水平。Staples也是目前唯一的一個在改善其現金轉換周期。

SPLS庫存天數圖

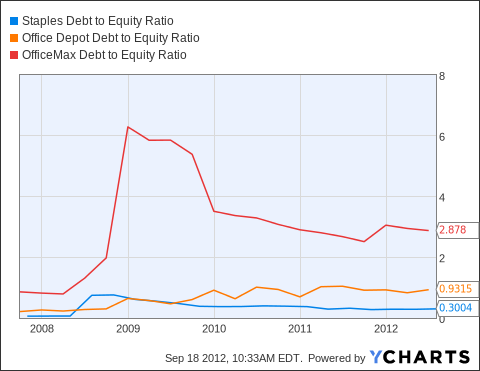

Staples在許多其他統計數據繼續占據主導地位。當涉及到債務水平,Staples是安全的自有資金 - 雖然這限製了它的淨資產收益率,為17.4%[3]。對等體組的債務對權益比率如下:

SPLS債務與股東權益比率表

斯台普斯是安全的。

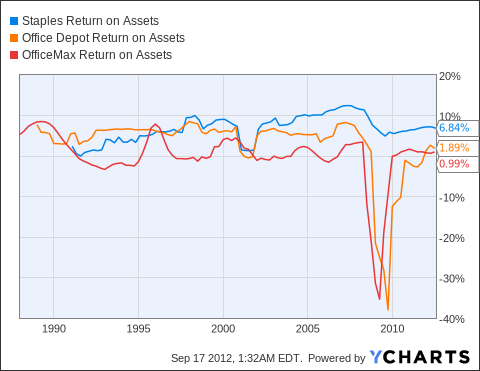

即使在之前的一段時間在Office Depot和Office Max的收入下降,很顯然,Staples比競爭對手更好地利用資本。看到它的資產收益率:

SPLS資產收益圖

就算包括它乏善可陳的海外表現[4], Staples目前價格位置和曆史記錄是同類中最好的。而在這三家公司正麵競爭的北美零售領域,,斯台普斯輕易地占據主導地位。正如我在我的文章“Staples:辦公用品之王”所述:

“在北美,例如,Office Max有978店,每店的平均收入350萬美元,Office Depot公司1,131店, 每家店的平均收入430萬美元,Staples有1,900店, 每家商店平均收入508萬美元 - - 它比對手多約67%以上的門店,收入比其最接近的競爭對手平均高18%以上。“

結論

如果我們看一下在辦公用品商店的市場空間,我們可以看到,Staples已經越來越多地占據市場主導地位,在過去五年。Staples是不完美的 - 它有一個低利潤的國際業務,目前正在經曆一個溫和的同店銷售下降期[5] - 但是這足以證明其健康性,市場份額,盈利能力和現金流一樣,都是穩定的。

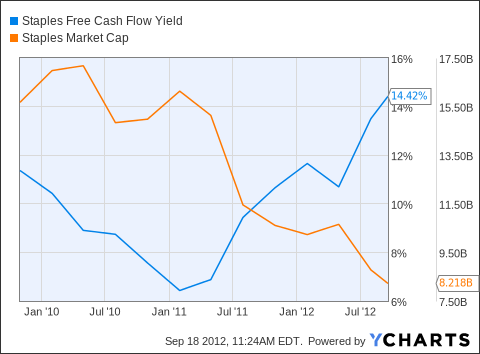

Staples是一個很好的業務。它價格合理。它提供了一個3.6%的股息,是第二個最大的在線零售商,它在同業中占主導地位,它有一個自由的現金流收益率的14%。這些特征證明Staples是一個被低估的股票。

Staples - 主要資料

最近股價:$ 11.94

P / E:8.9

P / S: 0.34

P / FCF: 6.94

債務對股本:0.3

注:

1)Ariely, Dan. "The Truth About Relativity." In Predictably irrational: the hidden forces that shape our decisions. New York: Harper Perennial, 2010. 7-15.。

2)Free-Cash-Flow = FCF = Operating Cash Flow - Capital Expenditures

3)我用FCF,而不是在該計算的淨收入。

4)Staples國際毛利率為-2%,第二季度截至2012年7月28日(10-Q) - 請注意,這並不包括利潤豐厚的第3和第4季度。

5) Staples的北美零售銷售下降2.7%,可比店麵銷售額下降了2%,業務單位收益率下降至4.4%至5.0%(第二季度10-Q,P 22)

請閱讀更多我的博客文章>>>

Staples的大部分利潤來自其在北美售貨部門。銷售收入主要通過網站(Staples.com和Quill.com)的大量購貨來實現,它是排名在零售商亞馬遜(AMZN)的第二大網上銷售商。它的國際業務受害於在歐洲的業務以及長期租約。 這個問題將繼續下去直到租約期滿。對於大家都熟悉的北美零售業務,我注意到其相對於它的競爭對手的積極表現,現陳述如下:

產品

Staples有幾個產品類別的銷售在下降,其中包括一些保證在短期內逆轉的產品,比如,PC的銷售趨勢就在下降。它開始向相鄰的產品類別轉移。例如,Staples已經進入“休息房用品”領域,最近錄得的比去年同期增長率為20%。它同樣通過把把電子產品擺放在店鋪的“前沿和中心”來試圖強調其電子產品。最後,因為便宜, 其專有的Staples品牌專賣店可以比其他品牌贏得更大的毛利,這品牌收益占約收入的27%.

行業

正如其他辦公用品商店注意到的,辦公用品商店的業務經營的一部分是與州和地方政府簽訂的合同,這個利潤來源正被稅收收入下降所擠壓。此外,它看起來像是整個行業生產過剩,Staples競爭對手正在失去盈利能力和市場對辦公用品的合同。我相信,Staples的服務,特別是在售貨部門,是不會消失的。現在有三個按照辦公用品商店模式公開上市交易的公司:史泰博,歐迪辦公(ODP)和Office Max(OMX)。

對手

假設的辦公用品公司將繼續存在,問題是:誰的未來最有前途?

Staples的主要爭論處應該加點小調劑:一個關於我們人類的弱點的聲明:行為經濟學家的研究表明[1],當我們比較不同的事物,我們基本上都是被迫形成相對論斷。因此,當我將論證Staples是最好的(它也確實是), 我們應該記住,在心理學角度上,它會更好看,因為它的同類競爭對手正在步履蹣跚。這基本上是會妨礙我們的一個反射誘餌效果。話說清楚了,讓我們深入來看看

當我們比較這三家公司的收入時, Staples清楚地名列前茅:

Staples最令人印象深刻的自由現金流[2]圖 - 畢竟,這才是最重要的:

StaplesFCF數字是Office Depot的11倍, Office Max的32倍。請記住,Staples剛剛脫離52周低點:

如果你注意到,我上麵的圖表包括P / S比值 - 這是有史以來的最低水平。

當涉及到的現金轉換周期,我們可以看到,Staples能夠以比Office Depot和Office Max稍快的速度清除庫存。這意味著需要較少的資本,Staples能更有效地保持較低的庫存水平。Staples也是目前唯一的一個在改善其現金轉換周期。

SPLS庫存天數圖

Staples在許多其他統計數據繼續占據主導地位。當涉及到債務水平,Staples是安全的自有資金 - 雖然這限製了它的淨資產收益率,為17.4%[3]。對等體組的債務對權益比率如下:

SPLS債務與股東權益比率表

斯台普斯是安全的。

即使在之前的一段時間在Office Depot和Office Max的收入下降,很顯然,Staples比競爭對手更好地利用資本。看到它的資產收益率:

SPLS資產收益圖

就算包括它乏善可陳的海外表現[4], Staples目前價格位置和曆史記錄是同類中最好的。而在這三家公司正麵競爭的北美零售領域,,斯台普斯輕易地占據主導地位。正如我在我的文章“Staples:辦公用品之王”所述:

“在北美,例如,Office Max有978店,每店的平均收入350萬美元,Office Depot公司1,131店, 每家店的平均收入430萬美元,Staples有1,900店, 每家商店平均收入508萬美元 - - 它比對手多約67%以上的門店,收入比其最接近的競爭對手平均高18%以上。“

結論

如果我們看一下在辦公用品商店的市場空間,我們可以看到,Staples已經越來越多地占據市場主導地位,在過去五年。Staples是不完美的 - 它有一個低利潤的國際業務,目前正在經曆一個溫和的同店銷售下降期[5] - 但是這足以證明其健康性,市場份額,盈利能力和現金流一樣,都是穩定的。

Staples是一個很好的業務。它價格合理。它提供了一個3.6%的股息,是第二個最大的在線零售商,它在同業中占主導地位,它有一個自由的現金流收益率的14%。這些特征證明Staples是一個被低估的股票。

Staples - 主要資料

最近股價:$ 11.94

P / E:8.9

P / S: 0.34

P / FCF: 6.94

債務對股本:0.3

注:

1)Ariely, Dan. "The Truth About Relativity." In Predictably irrational: the hidden forces that shape our decisions. New York: Harper Perennial, 2010. 7-15.。

2)Free-Cash-Flow = FCF = Operating Cash Flow - Capital Expenditures

3)我用FCF,而不是在該計算的淨收入。

4)Staples國際毛利率為-2%,第二季度截至2012年7月28日(10-Q) - 請注意,這並不包括利潤豐厚的第3和第4季度。

5) Staples的北美零售銷售下降2.7%,可比店麵銷售額下降了2%,業務單位收益率下降至4.4%至5.0%(第二季度10-Q,P 22)

請閱讀更多我的博客文章>>>