盡管整個美國銀行係統的不良貸款普遍下降和住房價格有所回升,美國的銀行類股票價格還是十分便宜的。有許多備受打擊的巨型銀行在未來幾年可能極大地獲益:如花旗集團(C)和美國銀行(BAC)等。然而,對於隻願意承受較溫和風險的投資者,沒有銀行比PNC金融(PNC)更具吸引力了。

美國銀行業的宏觀背景

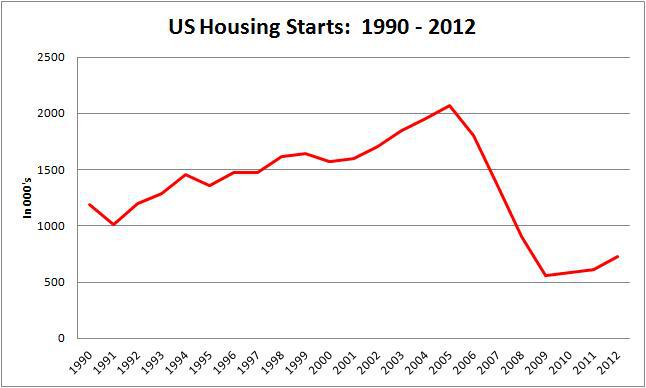

美國銀行業現在處於一個強有力的宏觀背景(KBE)。銀行現在的最大的福音是:美國人正慢慢開始再次購買更多的房子。新屋開工已經緩慢向上,在短短的15個月新屋開工已經從550K上升到750K。

從長期看,我們仍處於非常低迷的水平,如下麵的圖表所示。這意味著在市場上仍然有很多的改善空間。

但是,如果我們能夠移向更正常的環境,借貸活動應該顯著提高。在我的文章“房屋反彈強於預期”,我認為,正常的環境中新屋開工可能會接近1.4 - 160萬。我們正處於這個水平的一半左右,現在,在市場上的房屋短缺,這一低生產水平可能不會持續太久。

根據下麵顯示的Case-Shiller指數,房屋價格也終於開始呈上升趨勢,。重要的是要意識到,價格不一定非要有明顯上升房屋建築商和銀行才會受益,但價格肯定上升不會對銀行有損害。當然,我們已經經曆了至少一個假突破,在2009年年底和2010年年初,價格上移後再次下降。由於庫存急劇萎縮,再加上在租賃市場的空置率較低,這次的價格複蘇看起來更可持續的。

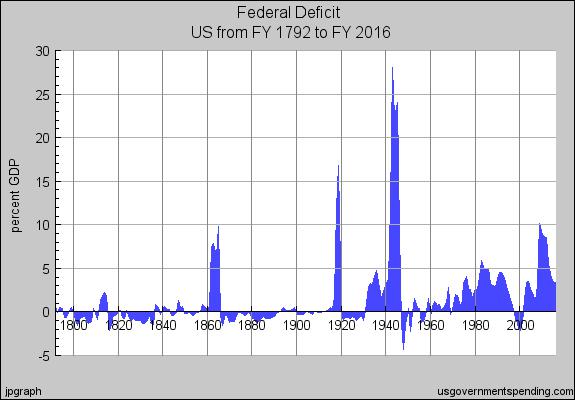

這裏還有一個喜歡銀行的原因:通貨膨脹。最近我們還沒有看到通膨,但它已經傷害了一些銀行和保險公司。再加上在過去的幾年裏,在其美國發行了整個曆史上和平時期規模占國內生產總值的百分比最大的政府赤字。從美國政府開支在下麵的圖表中,你可以看到,在美國曆史上僅有的三個可比期間的南北戰爭,第一次世界大戰,二戰。

高利率對國家不一定是好的,但他們可能對銀行證明是有益的,銀行會看到他們的淨收入增加。尤其是銀行流動性過剩可能會從中受益。

宏觀經濟前景使得銀行看上去更有吸引力,但即使在未來的幾年裏這一切都沒有不能開花結果,PNC金融看起來還是便宜的。

你今天的狀況比五年前要好嗎?

媒體的注意力集中在巨型銀行以及某些區域銀行。 PNC偷偷摸摸的上升幾乎已經在很大程度上被忽略。PNC不僅在危機中幸存下來,作為結果,它的顯著增強。

隨著美國總統選舉,美國人會不斷聽到這樣的話,“你今天比以前四年前更好嗎?”如果問銀行長期股東類似的問題這會是非常有趣的:“作為股東,你今天比你五年前更好嗎?”恐怕隻有極少數銀行股東能肯定地回答更好。 PNC股東們則是罕見的例外。

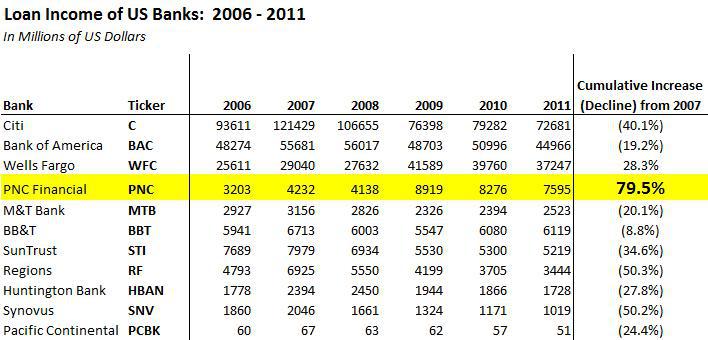

讓我們來跨領域地看看在過去的5-6年的銀行的發展,我們專注於貸款收入,總資產,總存款。在美國,幾乎每家銀行都在貸款收益方麵遭受打擊,隻有少數能夠打破趨勢。那些成功獲得存款增長的銀行主要通過收購等手段。

在圖表下麵我檢查了11家不同的銀行,包括如C,BAC與WFC等巨人,以及大型地區性銀行,如M&T銀行(MTB),BB&Ţ(BBT),太陽信托銀行(STI),和地區(RF );一些較小的地區性的,亨廷頓(HBAN)及Synovus(SNV)和“微區域”,比如我密切關注的太平洋大陸(PCBK)。

請注意,自2007年以來,除了有兩個之外的所有銀行的貸款總收入在下降。僅有的兩個漲幅是富國銀行+28.3%和PNC+79.5%。富國銀行的收益是由於在2008年收購美聯銀行。事實上,這是有點令人驚訝,WFC在這種情況下隻取得了28%的增長。

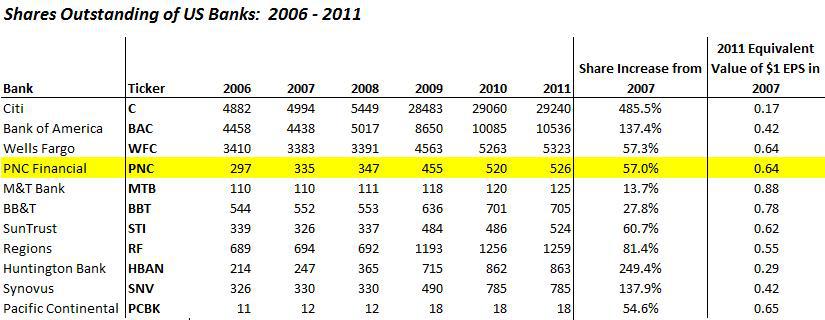

當然,所有這些信息是都不是孤立的。相反,我們要研究銀行自金融危機開始以來的另一大趨勢:稀釋。過去五年,大部分銀行股東可能已經看到了他們的股份已經被嚴重稀釋。事實上,很難找到股數增加不到20%的銀行。從在下麵的圖表我們可以看到:

最後一欄看上去摸不著頭腦,所以我會更好的解釋。我實際上上問了這麽一個問題:“如果2007年銀行贏得每股1.00美元,純收入在2011年是完全一樣的,那麽在2011年其每股收益將會多少?”如果你曾經見過一個顯示了隨著時間的推移,“一美元的購買力”的圖表,我的問題是類似概念。

需要注意的是,幾乎所有的銀行在這個指標上都表現不良。 M&T看起來是最好的,隻有13.7%的份額增加,2007年EPS值$ 1.00 在2011年是 0.88元。花旗集團的股東在這個指標上死得很慘,股份增加了486% 在2011年EPS值相當於$ 0.17。 BAC的股東也好不了多少。PNC在這個指標上看起來也不是特別好,股份增加了57%,在2011年EPS值相當於$ 0.64。然而,如果在以顯著折扣收購其他銀行的背景下,稀釋不一定是壞事。這是PNC總體看起來很好的原因。

如果我們把上麵兩個圖表合起來看每股的貸款收益,我們發現了一些有趣的結果:

PNC是在名單上看到這個指標的改善的唯一銀行。這是特別令人驚訝,因為自2007年以來美國的整體金融係統的貸款額下降顯著而且2011年住房市場在底部附近。 不管發生了什麽, PNC每股貸款收益14.3%的提高,說明了管理團隊的能力。

資產及存款增長

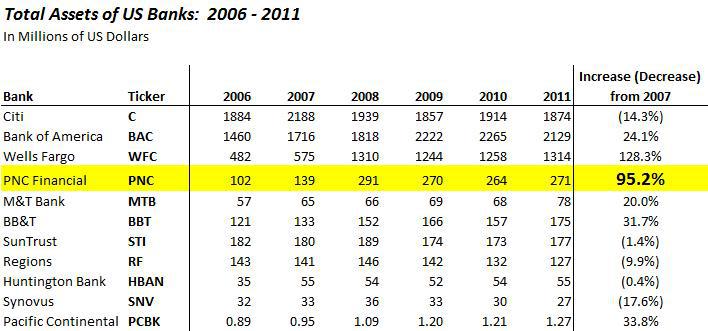

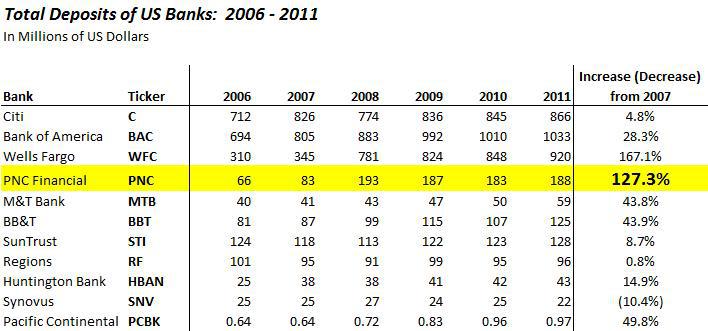

讓我們也來看看在資產及存款增長。隨著大部分銀行的貸款收入大幅下降,資產及存款增長更為複雜。

在這裏,我們可以看到,除富國銀行(Wells Fargo)外,PNC的總資產增加了超過在我們的調查組任何其他銀行。存款增長也是如此。

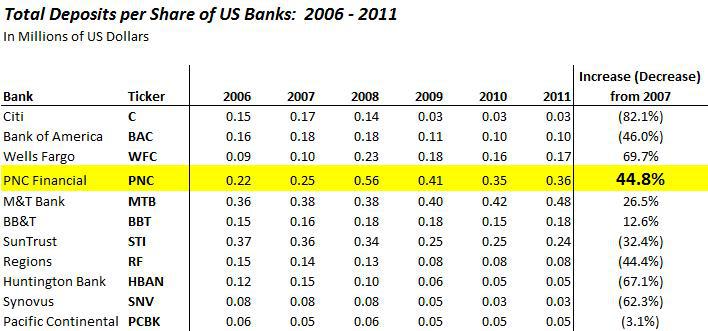

如果你想看到這些圖表以每股基礎,而且,在這裏,他們是:

需要注意的是11家銀行中,隻有4個在存款方麵有所增加。對於整個銀行體係的來說,這可能是有點誤導,因為我的樣本組有點偏向較強的銀行,如BB&T,M&T,和富國銀行(Wells Fargo)被列入。不過,PNC在兩條戰線上都令人印象深刻。

價格,股息,資本比率

我們也可以快速瀏覽一下銀行的定價和資本充足率比較指標。

(點擊放大)

我取了8個最大的,這是我們的和PNC最有可比性的銀行名單。從這個小組中,實際價格吸引力相比較而言,PNC2.6%股息收益率排名第二。我的分析集中在價格和有形普通股權益“TCE”對比,PNC是1.44x,低於同行的WFC,MTB,BBT。同時,本組的四家銀行內,它具有最高一級的資本和TCE比率【TCE / TA】。

C,BAC,STI,RF都還在掙紮中,這就是為什麽他們的價格低於其他四家銀行。其實我認為C和BAC提供了重大機遇,但是這兩家銀行也具有較高的風險。

有了這個,我們可以看到PNC可能是有吸引力的的潛在原因,雖然其他銀行在度過危機後亦表現不俗。股息不錯,股價合理,上述指標說明了其管理團隊在指導銀行渡過金融危機的質量,。

PNC最近的曆史

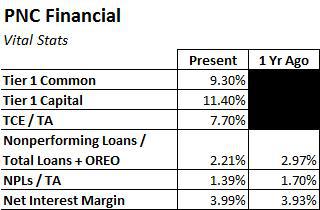

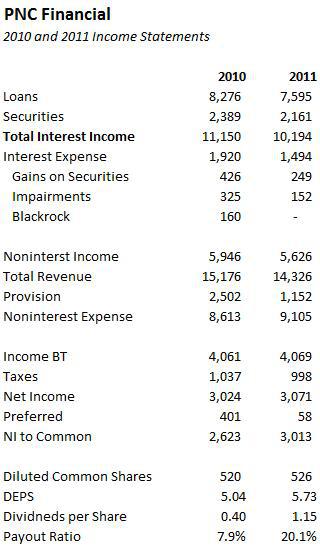

現在,我們已經經曆了一連串的指標比較,讓我們來分析PNC本身。下麵的圖表顯示了PNC的“重要統計資料”,包括第一級資本,淨息差,不良貸款。 “當前”列是PNC證券交易委員會提交的第二季度數據。 “1年以前”列是2011年第二季度數據。

這裏有很多的好消息。對於初學者來說,PNC的淨息差為3.99%,令人印象深刻。

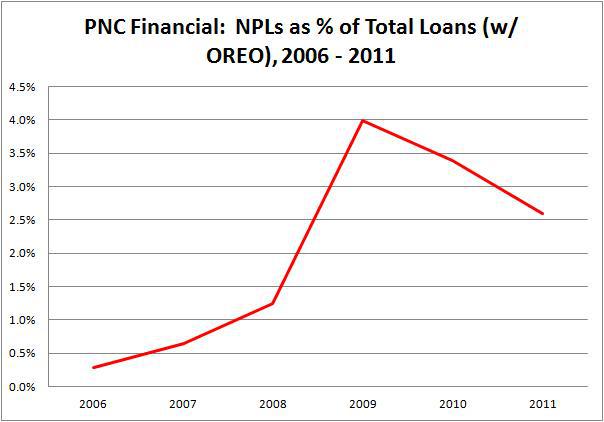

然而,這是,我發現自己更感興趣的是不良貸款。較去年同期的不良貸款,貸款總額的百分比(包括OREO +抵押品贖回權)從2.97%下降到2.21%。這是一個普遍的行業趨勢:不良資產萎縮。當然,這是個好消息。在下麵截至2011年年底的圖表中,我們可以看到更大的圖片。

PNC的不良貸款2009年年中左右達到高峰,為4.0%,並且自那時以來一直在下降。不良貸款的下降也應該把注意力集中在另一個積極的發展:貸款增長。

如果你回頭來看,在這篇銀行分析文章中的第一個圖表(“美國銀行的貸款收入:2006年 - 2011年),你可以看到在過去數年幾乎所有的銀行的貸款收入一直在下降。即使有一些貸款增長,它通常來自收購,而不是自發的。PNC也幹了同樣的買賣,PNC收購了RBC的美國業務。不過,PNC實現近20%的同比增長,貸款很少稀釋。這是已經能夠進一步證明PNC在過去的幾年中如何廉價收購資產的。

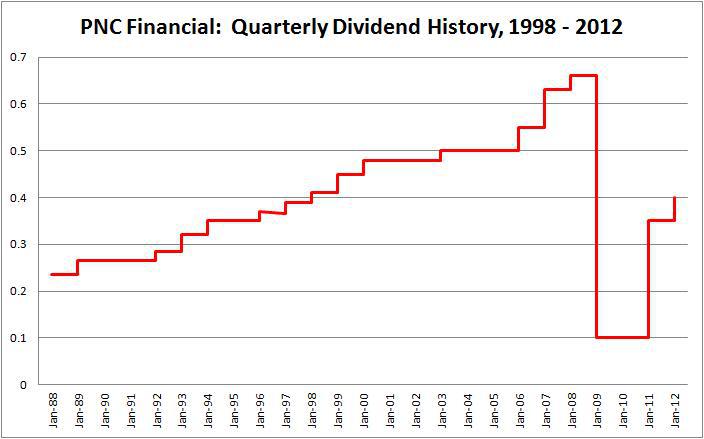

另外,PNC有一個令人印象深刻的的股息曆史。在金融危機之前,它有一個近二十年的增加股息跟蹤記錄了。幾乎所有的銀行在危機期間被迫削減股息,但它已經比競爭對手更快地恢複其股息。雖然目前的每季度40美分仍低於高峰期的66美分,這仍是令人稱奇的,特別是在過去的幾年借貸環境如此慘淡。

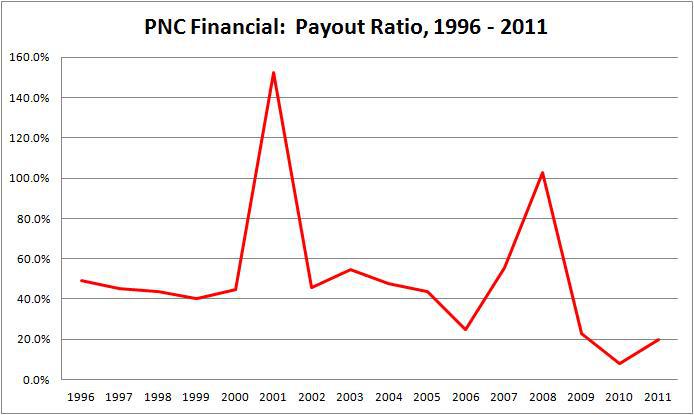

看一眼PNC的曆史上支出比也是值得的。

正如你可以看到的,PNC派息比率是在20%左右,比正常水平要低得多。這可能反映了不少周圍的保守的銀行係統,監管機構對銀行施加壓力,以保持股息低。我預計在未來幾年這種保守主義會減弱一點。

我總是想檢查一個數字就是我所說的“收益率”,或每股盈利除以股價。 (這是P / E的倒數),PNC的2011年攤薄後每股收益為每股5.73美元,而目前的股票價格是美元62附近。這使得它的收益率9.2%。忽略一些一次性收益及虧損,小幅回落至9.0%,但它仍然看起來相當有吸引力的。更何況,因為住房是周期性的,由於缺乏在住房方麵的活動,銀行仍然是在一個有些鬱悶的環境中。

正常環境下

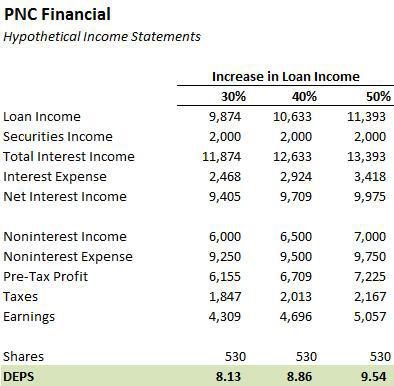

接下來的問題是銀行業正常的經營環境看起來會是什麽樣的?看看銀行的貸款收入水平曆史,我不相信我們會看到至少有30% - 50%的貸款量提高。

第一件事情,我們應該看看PNC最近一個會計年度業績。

雖然根據假設的未來嚐試拚湊改進公司的盈利或現金流圖片是有些愚蠢的。然而,如果我們想了解潛在的上升空間,這也是必要的。當我進行這些練習,我的目標是獲得潛在意識,而不是假裝我可以實現了不起的預測水平。

我的假設收益表的基礎上增加貸款額如下。我以30% - 50%的貸款收入增加作為我的出發點來作其他預測:利潤,非利息收入以及非利息開支。在這樣練習中,有很多因素是難以預料的,如息差是否會由於高的利率(可能會)而收縮和給跑上門來的消費者提供多少其他的服務。

這些粗糙的“guestimates”的基礎上,我認為在更正常的環境下這個建議是合理的:PNC可以生產出盈利於8.00美元 - $ 10.00每股範圍。

這真是反過來了,但我確實很喜歡,即使在2011年相當慘淡的環境裏,PNC每股收益5.73美元。這使得它在P / E比率約為10.8。即使幾年保持不變,PNC在目前的價格看起來還是有吸引力的。但是,如果我們開始看到住房市場顯著改善,銀行貸款增長再次開始,我們可以看到,PNC有一些顯著的上升空間。如果它可以在一個比較正常的 P / E比率14,達到9美元每股盈利和銷售,把它的價格為$ 126;是目前價格的兩倍。

即使2012年的盈利僅僅是在$ 6.50每股(低於分析師的平均預期收益6.75美元),你使用低P /E12,意味著價格為81,約30%高於該股現在股價。

結論

PNC在金融危機的影響下增強自身證明了它運行良好。它不僅增加存款,資產,貸款量,它這樣做而沒有損害股東。雖然我認為受打壓的銀行花旗集團和美國銀行(Bank of America)等具有較高的升值潛力,PNC金融仍然是相對便宜的,1.4倍有形普通股權益,並有足夠的上升空間,是值得購買的。同時,它比它的許多同行具有較低的風險,應該比巨無霸銀行如C,BAC,WFC等有更多的增長。

股價62美元,P / E約10.8,我們似乎是在貸款市場的周期性底部。這意味著,它可能甚至會比表麵上看起來更便宜。總體而言,我認為在風險/回報的基礎上,PNC是一個最有吸引力的銀行股。

請閱讀更多我的博客文章>>>

美國銀行業的宏觀背景

美國銀行業現在處於一個強有力的宏觀背景(KBE)。銀行現在的最大的福音是:美國人正慢慢開始再次購買更多的房子。新屋開工已經緩慢向上,在短短的15個月新屋開工已經從550K上升到750K。

從長期看,我們仍處於非常低迷的水平,如下麵的圖表所示。這意味著在市場上仍然有很多的改善空間。

但是,如果我們能夠移向更正常的環境,借貸活動應該顯著提高。在我的文章“房屋反彈強於預期”,我認為,正常的環境中新屋開工可能會接近1.4 - 160萬。我們正處於這個水平的一半左右,現在,在市場上的房屋短缺,這一低生產水平可能不會持續太久。

根據下麵顯示的Case-Shiller指數,房屋價格也終於開始呈上升趨勢,。重要的是要意識到,價格不一定非要有明顯上升房屋建築商和銀行才會受益,但價格肯定上升不會對銀行有損害。當然,我們已經經曆了至少一個假突破,在2009年年底和2010年年初,價格上移後再次下降。由於庫存急劇萎縮,再加上在租賃市場的空置率較低,這次的價格複蘇看起來更可持續的。

這裏還有一個喜歡銀行的原因:通貨膨脹。最近我們還沒有看到通膨,但它已經傷害了一些銀行和保險公司。再加上在過去的幾年裏,在其美國發行了整個曆史上和平時期規模占國內生產總值的百分比最大的政府赤字。從美國政府開支在下麵的圖表中,你可以看到,在美國曆史上僅有的三個可比期間的南北戰爭,第一次世界大戰,二戰。

高利率對國家不一定是好的,但他們可能對銀行證明是有益的,銀行會看到他們的淨收入增加。尤其是銀行流動性過剩可能會從中受益。

宏觀經濟前景使得銀行看上去更有吸引力,但即使在未來的幾年裏這一切都沒有不能開花結果,PNC金融看起來還是便宜的。

你今天的狀況比五年前要好嗎?

媒體的注意力集中在巨型銀行以及某些區域銀行。 PNC偷偷摸摸的上升幾乎已經在很大程度上被忽略。PNC不僅在危機中幸存下來,作為結果,它的顯著增強。

隨著美國總統選舉,美國人會不斷聽到這樣的話,“你今天比以前四年前更好嗎?”如果問銀行長期股東類似的問題這會是非常有趣的:“作為股東,你今天比你五年前更好嗎?”恐怕隻有極少數銀行股東能肯定地回答更好。 PNC股東們則是罕見的例外。

讓我們來跨領域地看看在過去的5-6年的銀行的發展,我們專注於貸款收入,總資產,總存款。在美國,幾乎每家銀行都在貸款收益方麵遭受打擊,隻有少數能夠打破趨勢。那些成功獲得存款增長的銀行主要通過收購等手段。

在圖表下麵我檢查了11家不同的銀行,包括如C,BAC與WFC等巨人,以及大型地區性銀行,如M&T銀行(MTB),BB&Ţ(BBT),太陽信托銀行(STI),和地區(RF );一些較小的地區性的,亨廷頓(HBAN)及Synovus(SNV)和“微區域”,比如我密切關注的太平洋大陸(PCBK)。

請注意,自2007年以來,除了有兩個之外的所有銀行的貸款總收入在下降。僅有的兩個漲幅是富國銀行+28.3%和PNC+79.5%。富國銀行的收益是由於在2008年收購美聯銀行。事實上,這是有點令人驚訝,WFC在這種情況下隻取得了28%的增長。

當然,所有這些信息是都不是孤立的。相反,我們要研究銀行自金融危機開始以來的另一大趨勢:稀釋。過去五年,大部分銀行股東可能已經看到了他們的股份已經被嚴重稀釋。事實上,很難找到股數增加不到20%的銀行。從在下麵的圖表我們可以看到:

最後一欄看上去摸不著頭腦,所以我會更好的解釋。我實際上上問了這麽一個問題:“如果2007年銀行贏得每股1.00美元,純收入在2011年是完全一樣的,那麽在2011年其每股收益將會多少?”如果你曾經見過一個顯示了隨著時間的推移,“一美元的購買力”的圖表,我的問題是類似概念。

需要注意的是,幾乎所有的銀行在這個指標上都表現不良。 M&T看起來是最好的,隻有13.7%的份額增加,2007年EPS值$ 1.00 在2011年是 0.88元。花旗集團的股東在這個指標上死得很慘,股份增加了486% 在2011年EPS值相當於$ 0.17。 BAC的股東也好不了多少。PNC在這個指標上看起來也不是特別好,股份增加了57%,在2011年EPS值相當於$ 0.64。然而,如果在以顯著折扣收購其他銀行的背景下,稀釋不一定是壞事。這是PNC總體看起來很好的原因。

如果我們把上麵兩個圖表合起來看每股的貸款收益,我們發現了一些有趣的結果:

PNC是在名單上看到這個指標的改善的唯一銀行。這是特別令人驚訝,因為自2007年以來美國的整體金融係統的貸款額下降顯著而且2011年住房市場在底部附近。 不管發生了什麽, PNC每股貸款收益14.3%的提高,說明了管理團隊的能力。

資產及存款增長

讓我們也來看看在資產及存款增長。隨著大部分銀行的貸款收入大幅下降,資產及存款增長更為複雜。

在這裏,我們可以看到,除富國銀行(Wells Fargo)外,PNC的總資產增加了超過在我們的調查組任何其他銀行。存款增長也是如此。

如果你想看到這些圖表以每股基礎,而且,在這裏,他們是:

需要注意的是11家銀行中,隻有4個在存款方麵有所增加。對於整個銀行體係的來說,這可能是有點誤導,因為我的樣本組有點偏向較強的銀行,如BB&T,M&T,和富國銀行(Wells Fargo)被列入。不過,PNC在兩條戰線上都令人印象深刻。

價格,股息,資本比率

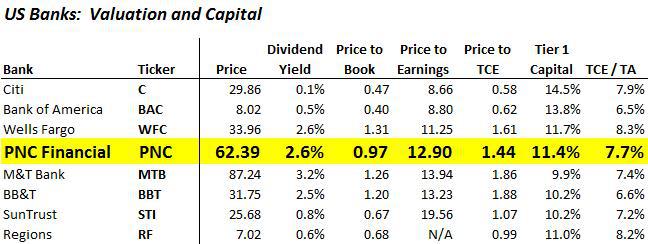

我們也可以快速瀏覽一下銀行的定價和資本充足率比較指標。

(點擊放大)

我取了8個最大的,這是我們的和PNC最有可比性的銀行名單。從這個小組中,實際價格吸引力相比較而言,PNC2.6%股息收益率排名第二。我的分析集中在價格和有形普通股權益“TCE”對比,PNC是1.44x,低於同行的WFC,MTB,BBT。同時,本組的四家銀行內,它具有最高一級的資本和TCE比率【TCE / TA】。

C,BAC,STI,RF都還在掙紮中,這就是為什麽他們的價格低於其他四家銀行。其實我認為C和BAC提供了重大機遇,但是這兩家銀行也具有較高的風險。

有了這個,我們可以看到PNC可能是有吸引力的的潛在原因,雖然其他銀行在度過危機後亦表現不俗。股息不錯,股價合理,上述指標說明了其管理團隊在指導銀行渡過金融危機的質量,。

PNC最近的曆史

現在,我們已經經曆了一連串的指標比較,讓我們來分析PNC本身。下麵的圖表顯示了PNC的“重要統計資料”,包括第一級資本,淨息差,不良貸款。 “當前”列是PNC證券交易委員會提交的第二季度數據。 “1年以前”列是2011年第二季度數據。

這裏有很多的好消息。對於初學者來說,PNC的淨息差為3.99%,令人印象深刻。

然而,這是,我發現自己更感興趣的是不良貸款。較去年同期的不良貸款,貸款總額的百分比(包括OREO +抵押品贖回權)從2.97%下降到2.21%。這是一個普遍的行業趨勢:不良資產萎縮。當然,這是個好消息。在下麵截至2011年年底的圖表中,我們可以看到更大的圖片。

PNC的不良貸款2009年年中左右達到高峰,為4.0%,並且自那時以來一直在下降。不良貸款的下降也應該把注意力集中在另一個積極的發展:貸款增長。

如果你回頭來看,在這篇銀行分析文章中的第一個圖表(“美國銀行的貸款收入:2006年 - 2011年),你可以看到在過去數年幾乎所有的銀行的貸款收入一直在下降。即使有一些貸款增長,它通常來自收購,而不是自發的。PNC也幹了同樣的買賣,PNC收購了RBC的美國業務。不過,PNC實現近20%的同比增長,貸款很少稀釋。這是已經能夠進一步證明PNC在過去的幾年中如何廉價收購資產的。

另外,PNC有一個令人印象深刻的的股息曆史。在金融危機之前,它有一個近二十年的增加股息跟蹤記錄了。幾乎所有的銀行在危機期間被迫削減股息,但它已經比競爭對手更快地恢複其股息。雖然目前的每季度40美分仍低於高峰期的66美分,這仍是令人稱奇的,特別是在過去的幾年借貸環境如此慘淡。

看一眼PNC的曆史上支出比也是值得的。

正如你可以看到的,PNC派息比率是在20%左右,比正常水平要低得多。這可能反映了不少周圍的保守的銀行係統,監管機構對銀行施加壓力,以保持股息低。我預計在未來幾年這種保守主義會減弱一點。

我總是想檢查一個數字就是我所說的“收益率”,或每股盈利除以股價。 (這是P / E的倒數),PNC的2011年攤薄後每股收益為每股5.73美元,而目前的股票價格是美元62附近。這使得它的收益率9.2%。忽略一些一次性收益及虧損,小幅回落至9.0%,但它仍然看起來相當有吸引力的。更何況,因為住房是周期性的,由於缺乏在住房方麵的活動,銀行仍然是在一個有些鬱悶的環境中。

正常環境下

接下來的問題是銀行業正常的經營環境看起來會是什麽樣的?看看銀行的貸款收入水平曆史,我不相信我們會看到至少有30% - 50%的貸款量提高。

第一件事情,我們應該看看PNC最近一個會計年度業績。

雖然根據假設的未來嚐試拚湊改進公司的盈利或現金流圖片是有些愚蠢的。然而,如果我們想了解潛在的上升空間,這也是必要的。當我進行這些練習,我的目標是獲得潛在意識,而不是假裝我可以實現了不起的預測水平。

我的假設收益表的基礎上增加貸款額如下。我以30% - 50%的貸款收入增加作為我的出發點來作其他預測:利潤,非利息收入以及非利息開支。在這樣練習中,有很多因素是難以預料的,如息差是否會由於高的利率(可能會)而收縮和給跑上門來的消費者提供多少其他的服務。

這些粗糙的“guestimates”的基礎上,我認為在更正常的環境下這個建議是合理的:PNC可以生產出盈利於8.00美元 - $ 10.00每股範圍。

這真是反過來了,但我確實很喜歡,即使在2011年相當慘淡的環境裏,PNC每股收益5.73美元。這使得它在P / E比率約為10.8。即使幾年保持不變,PNC在目前的價格看起來還是有吸引力的。但是,如果我們開始看到住房市場顯著改善,銀行貸款增長再次開始,我們可以看到,PNC有一些顯著的上升空間。如果它可以在一個比較正常的 P / E比率14,達到9美元每股盈利和銷售,把它的價格為$ 126;是目前價格的兩倍。

即使2012年的盈利僅僅是在$ 6.50每股(低於分析師的平均預期收益6.75美元),你使用低P /E12,意味著價格為81,約30%高於該股現在股價。

結論

PNC在金融危機的影響下增強自身證明了它運行良好。它不僅增加存款,資產,貸款量,它這樣做而沒有損害股東。雖然我認為受打壓的銀行花旗集團和美國銀行(Bank of America)等具有較高的升值潛力,PNC金融仍然是相對便宜的,1.4倍有形普通股權益,並有足夠的上升空間,是值得購買的。同時,它比它的許多同行具有較低的風險,應該比巨無霸銀行如C,BAC,WFC等有更多的增長。

股價62美元,P / E約10.8,我們似乎是在貸款市場的周期性底部。這意味著,它可能甚至會比表麵上看起來更便宜。總體而言,我認為在風險/回報的基礎上,PNC是一個最有吸引力的銀行股。

請閱讀更多我的博客文章>>>