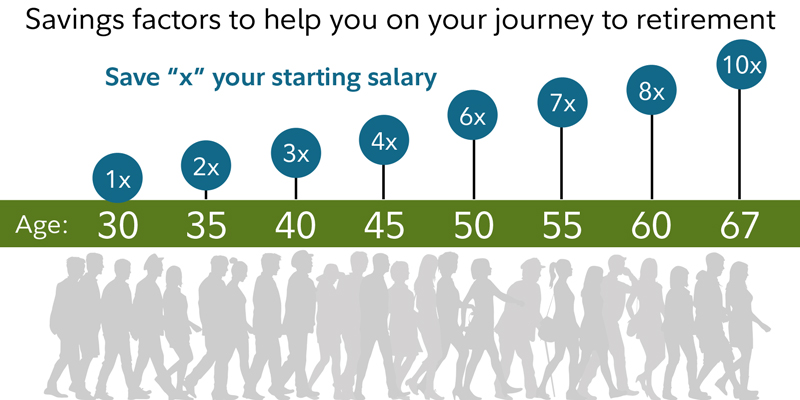

很多理財網站給工薪階層的退休建議是67歲退休,退休前存夠十倍工資,這樣退休後的生活水準和退休前基本一樣。Fidelity還給為退休存錢的工薪階層設計了一個多少年齡存夠多少倍工資裏程碑。這個十倍的算法其實是基於三點:1。退休後收入是退休前的70-80%,就能保證退休前後水準一樣;2。67歲退休後能拿的社保是工資的30-40%;3。10倍的工資按每年4%的提取率,能帶來40%的工資。

(記住工資是隨年齡上漲的。)

這三個假設其實都有很多可操作的部分。老中總體上偏與節省,退休前的實際花銷占工資的比例往往不如普通老美家庭;4%的提取率是考慮了每年的3%通貨膨脹的,也就是實際投資的回報是7%,才能保證每年提取的4%,數量上隨通貨膨脹而上漲。所以,早期我在設計自己家庭退休計劃的時候,並沒有用這個裏程碑的設計,而是根據自己實際生活開銷來估算退休後需要多少收入,從而計算自己需要存多少退休金。

這個裏程碑的設計也是要求67歲退休,那早退休怎麽辦?生活開銷上麵可以通過數字計算,很多人為難的是健康保險。如果雇主在職工達到一定年齡後(65歲拿medicare之前)退休,容許通過雇主買在職職工的保險,那是最好的;自己買,價格就有高有低,保險的範圍也有多有少。。。這個花費就隻能自己評估了。知道生活裏好幾位早退休的朋友,各顯神通,有買Obama保險的,早期還有不買保鮮,定期回國檢查的。我個人是覺得,早退休,每提早兩年,這個裏程碑就要加一倍,也就是63歲退休,至少準備12倍。。。

我和領導還要加油,63退,還有兩年,需要再增加一倍。。。