牛經滄海

3/12/2024

情景探討

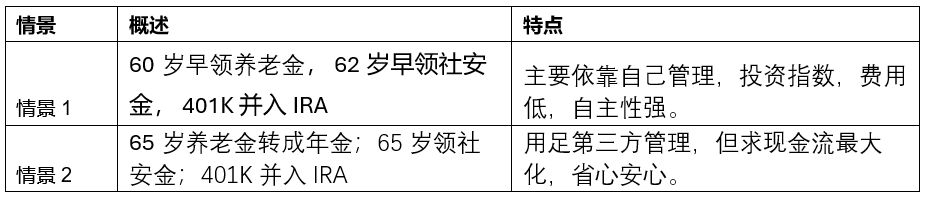

本文僅討論一種情景, 即主要依靠自己管理,投資指數,費用低,自主性強。

2025年 60歲早領養老金,25萬一次性轉入IRA

2027年 62歲早領社安金,2.436萬

2025年401K 並入IRA

基本方案:現金賬戶 50萬, 股票50%, 債券50%;IRA賬戶125萬,股票70%, 債券30%;Roth IRA 10萬, 股票90%, 債券10%.

基本方案1:以先鋒曆史回報率比較

基本方案2:以上一輪牛熊大周期曆史回報率比較

調倉:IRA賬戶每10年股票減少5%,轉入債券。

調倉方案1:以先鋒曆史回報率比較

調倉方案2:以上一輪牛熊大周期曆史回報率比較

優化方案:標普每個上漲年度減持1%股票,轉入債券。標普每個下跌年度減持累計股票減持之半的債券,轉入股票。

優化方案:以上一輪牛熊大周期曆史回報率比較

替代情景. 用足第三方管理,但求現金流最大化,省心安心。(略)

情景討論小結如下:

方案討論小結如下:

情景方案討論小結如下:

作為對比,稅前支取12萬的情況如下:

一般討論,不作投資建議。