美元作為事實上的世界貿易儲備貨幣,盡管流通利用率會慢慢下降, 在可預見的未來不會失去其壟斷地位。美國長期債券則不同, 它是主權實體將其用作抵押保險,也具有信用保證功能, 可再質押貸款。 不包括量化寬鬆期,供需關係,經濟狀況,市場的力量可以影響長期債券價格. 如果市值變得太低,那就是債券信用危機,誰也不清楚拐點在哪裏。

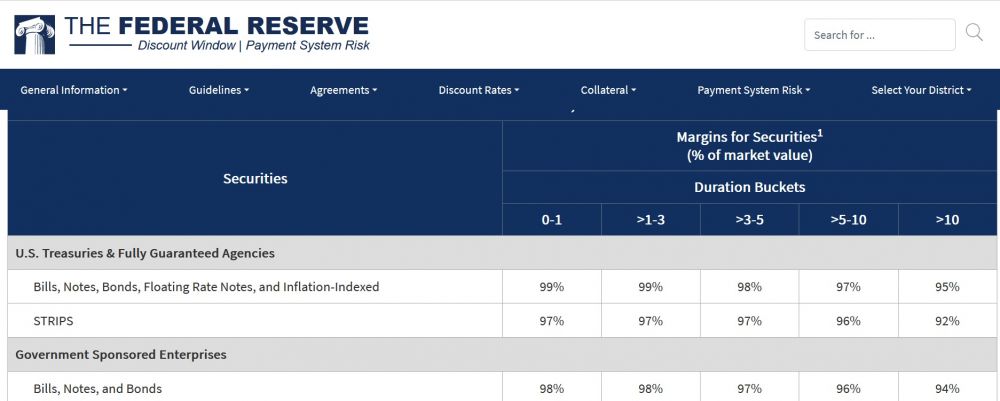

下表給出了一個概念,如果您有10年期的長期債券,在美聯儲賬戶係統中,它的Collateral Valuation,淨保證margin價值為95%,而不是100%,這個概念與一些股票經紀公司非常相似,一些低等級的股票它的margin隻有25%到50%的價值。

這個表是美聯儲給儲戶的抵押margin值,如果是歐洲銀行,他們給多少margin是美聯儲無法控製的。

從這裏我們可以意識到,穆迪等信用評級公司下調了美國主權債券評級,實際上也降低了美國長期債券抵押保證金價值。

Collateral Valuation - Securities Valuation and Margins Table - In general, the Federal Reserve seeks to value securities collateral at a fair market value estimate. Securities are valued using prices supplied by the Federal Reserve’s external vendors. Securities for which a price is unavailable from external vendors will receive zero collateral value.