兩個半月前,我發了一篇 “加息的受害者” 的帖子,原文的鏈接在下麵。文章的最後一句是 “現在也許是長期價值投資人慢慢布局的時候”。現在來看看兩個多月來的變化。

美聯儲11月的會議維持利率不變但沒有排除繼續加息的可能,然後這個月的會議話鋒已變,除了確認加息結束之外,開始放鴿,還暗示明年開始降息。於是,債市和股市連漲數周。我們來看看原來的加息的受害者在這兩個多月內的變化:

1,債券。因為加息結束以及降息的預期,20年長債的收益率迅速從 5.3% 下降至 4.1%; 全球資產定價之錨10年期美債收益率從 5% 跌至 3.8%; 短債的收益率也有約 80 基點的跌幅,;垃圾債的收益率更是跌了 200 基點。債券收益率和價格成反比,長債 ETF TLT 的價格從 $83 升至 $100。

2, REIT。和債券的上漲原因類似,對於利息很敏感的 REIT 的價格也快速上升,最具代表性的 VNQ 價格從 $72 升到 $89,剛剛拿到的第四季度股息也大幅增加,我跟蹤的幾個 REIT 漲幅更大,例如 NSA 從不到 $30 一路升到 $42。

3,商業地產。因為地產的流動性低,兩個多月內還觀察不到價格的變化,等一下再重點討論商業地產。

4, 公共事業公司。因為降息預期,資本支出龐大的公共事業公司的借貸成本預期降低,現金流預期增加,ETF 價格從 $58 升到 $63,這個月剛發的季度股息比上季度增加。

5,商業銀行。商業銀行在加息之前買了大量的長債,加息之後出現巨額賬麵損失,現在因為降息預期,國債價格上漲,商業銀行的賬麵損失縮小。雖然收益率曲線已經倒掛了近一年半了,但是,最近倒掛的幅度開始收窄,出現反倒掛的趨勢 (un-invert),更出人意料的是,這麽長時間的收益率曲線倒掛,居然尚未出現經濟衰退,貸款違約率也在可控範圍,這對商業銀行是大利好,因為一旦倒掛反轉,收益率曲線恢複正常,銀行支付給儲戶的存款利率將降低到低於貸款利率的正常水平。以幾家大型商業銀行為例,BAC 從 $27 漲到 $34,JPM 也從 $145 漲到 $169,地區性銀行的 ETF 漲幅更大,已經漲了近四成。

6, 投資銀行。也是受益於降息的預期,原本冷卻的 IPO 市場和並購活動又會開始恢複,傳言一些科技初創公司明年會 IPO,包括 Stripes, Plaid, Databricks 等熱門公司。IPO 和並購活動的恢複會提高投資銀行的利潤,因此投資銀行股價上升,例如高盛的股價從不到 $300 快速漲到 $385。

除了商業地產之外,如果你在二個月前沒有布局買入上述資產,很可能已經錯過了最佳買入時機,但是,後麵應該還有機會。資產定價之錨10年期美債收益率在這兩個多月內快速地從 5% 跌至 3.8%,很可能明年會出現回升,如果明年通脹略有回頭趨勢,或者通脹粘性大,或者美債拍賣情況不理想,或者經濟數據太好,10年期美債收益率重新回到 4% 甚至 4.25% 的可能性不小,如果這種情況出現,上述資產的價格會回調,可以在回調的時候入場,雖然不會是最低的價格。沒有人能從魚頭吃到魚尾,能夠吃到魚身就是贏家。

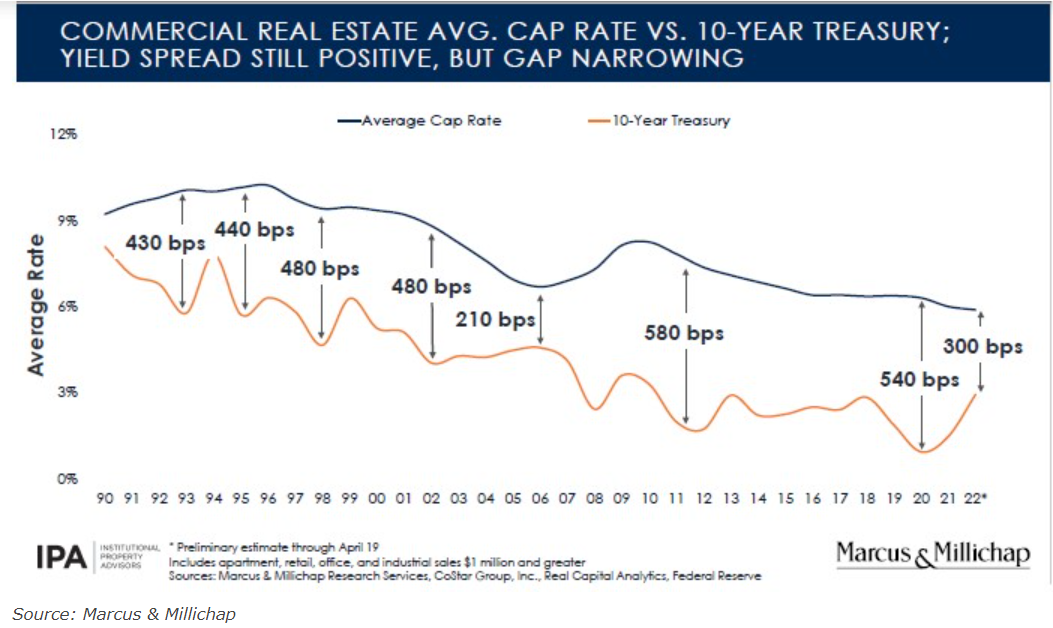

上述資產裏,我認為唯一一個還沒有跌出黃金坑的就是商業地產。商業地產裏,辦公樓的價格已經大跌,但是辦公樓的需求恐怕不會回到疫情前了,大型辦公樓也不適合個人投資者。其他的地產除了廠房/倉庫幾乎沒跌以外,公寓和零售的價格跌了將近二成。商業地產的整體價格雖然已經跌了,但是跌得還不夠。會不會跌出我希望的黃金坑呢?這個還真不好說。商業地產非常複雜,判斷一個單獨的商業地產的價值是否合理是一門大學問,但是,判斷整體市場的價格是否值得入場就簡單很多。剛才文章裏已經提到,10年期美債收益率是全球各類資產的定價之錨,所有資產的價格都跟著它的變化而變化,因此各大商業地產經紀行都在跟蹤商業地產市場上成交的 cap rate 和10年期美債收益率之間的息差。以下是到2022年為止的息差走勢圖,因為2023年尚未結束,統計 2023年成交的商業地產的數據也需要一段時間,因此這張圖隻是截止到去年年底。

從這張圖中可以看出,雖然 cap rate 的大方向和10年期美債收益率一致,但是短期會有一個時間差,這個時間差一般是一兩年,這是由商業地產很低的流動性決定的。去年年底,10年期美債收益率在 3% 左右,商業地產整體的 cap rate 是 6% 左右,兩者之間的息差是 300 基點。今年的 cap rate 數據還沒有,但是估計在 7% - 7.5% 之間,而目前的10年期美債收益率是在 3.8%,也就是 320 到 370 基點之間的息差。縱觀 30 多年的曆史,370 基點的息差不大。雖然明年會降息,但是因為剛才說過的時間差,我個人認為明年的息差會擴大到 400 基點以上,但是我認為的黃金坑或者說比較吸引人的風險/回報比應該至少是 480 基點的息差。商業地產畢竟風險高難度大,沒有足夠大的息差是不值得做的。明年整體市場會不會出現 480 基點以上的息差還不好說,但是單獨的物業也許會有機會。我今年花了少量時間看了一些 listing,但是沒有找到好的,和經紀人聊的時候,得到的反饋也是價格還沒有大的鬆動,也就是市場還沒有流血和檢漏的機會。明年我會減少在這裏發帖的次數,多花精力在找 deal 上,但是找不到滿意的也不勉強,畢竟沒有非買不可的商業地產。