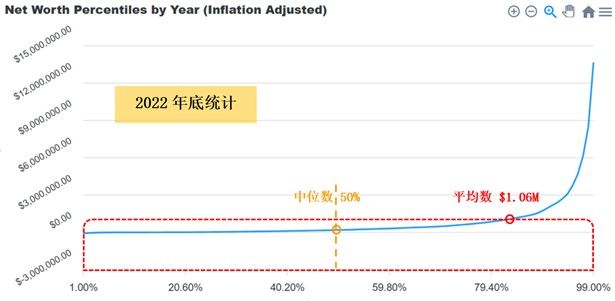

號稱全美最好的財務和投資網站(Household Income Percentile Calculator, US - DQYDJ)提供的家庭淨資產分布如下圖 (作者 PK, PK is in his mid-30s and lives in New Hampshire with his wife, kids, and dog.):

簡要數據列入下表:

根據聯儲會的消費者金融調查,截至2022年,經通脹因素調整後,美國家庭的平均淨資產為106萬美元,相較2019年86.8萬元增長了23%。平均淨資產的計算方法是將所有美國家庭的淨資產加起來,然後除以家庭數量。

美國家庭中位淨資產為19.3萬美元,相較2019年增長了37%。平均值和中位值的兩組數據反映低收入家庭財富的增長高於富有人群,是縮小貧富差距的信號。

自住房產在家庭淨資產中所占比重也反映了社會階層,低收入人群的資產主要集中在自住房產上。而富人雖然住著豪宅,但房產所占比重仍是小頭。

2022年,近65%的美國家庭擁有住房,與前三年相比略有增長。房主的平均家庭淨資產為153萬美元。而全美將近65%的人租房,租房者家庭平均淨資產僅為15.5萬美元。這兩個65%也反映家庭人口結構的不同,租房者家庭人口相對較多。

租房的主要原因是付不出首付,雖然許多租房者有購房意願。

另一個粗略的估計: Top 1%占總財富1/3,Top 1-10%的9%的人占總財富1/3,剩下的90%占剩下的1/3總財富。半數美國人在底部50%隻占總財富2.5%,最後還有8%的家庭是負資產。負資產中的很大一部分應是在校的大學生和研究生,以及剛畢業不久的學生。

資產的配置比例明顯地反映貧富的差距,如上表中的兩個紅色箭頭方向。富人主要靠投資產生財富,也就是以錢生錢。隨著年齡的增長,通常獲取財富的方式是從體力到腦力,再到財力。如果不能順利晉級,那隻能止步在較低級的階段。當然也有人天生好命,直接跳到了第三階段。估計華人工薪階層進入前10%的可能性很大,家庭的財經收入部分來源於投資。而進入前1% 的難度很大,不僅需要天時地利人和,還需要時間和資金的積累。一命、二運、三風水、四.......。

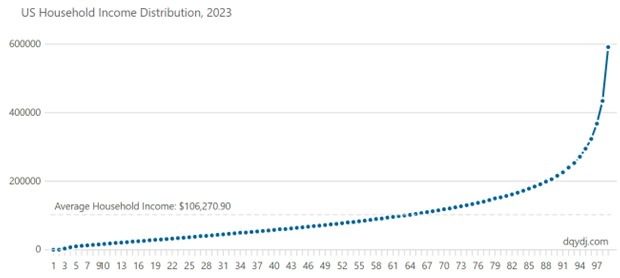

除了家庭淨資產之外,再看一下美國家庭(Household)2023年的收入

US Inflation Adjusted Household Income Distribution by Year (1968-2023)

Household Income by Year: Average, Median, One Percent, and Calculator (dqydj.com)

美國家庭(Household)收入分布:

上麵是考慮通貨膨脹後調整的數據,2023年的實際收入平均比上一年下降3.9%。

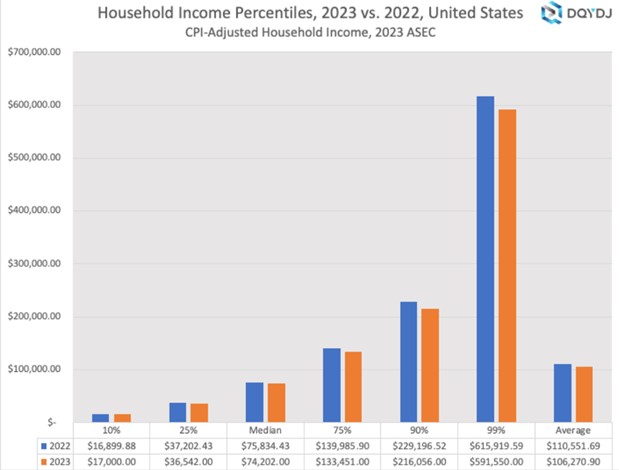

2023年美國家庭的中位收入和平均收入分別為$74,202 和 $106,271。定義中產階級:家庭收入從中位數的一半到中位數的兩倍,也就是從 $37,101 到 $148,404。相應人群從25%到78%,53%的家庭被劃入中產階級。

在美國,隻要願意工作,都可以進入中產階級。如果拿到學位可以更進一步。

2023年美國有家庭 (Household)131,660,909 戶。

更多我的博客文章>>>