從今又生到賀建奎,那些尷尬的生命科學“世界第一”

2019年03月20日 22:34:20

來源:華商韜略

當一切公之於眾的時候,他成了那個唯一沒有醒來的人。

文 / 華商韜略 包涵

即將開鑼的科創板放寬了醫藥企業的上市條件:隻要預計市值不低於人民幣40億元,至少有一項核心產品獲準開展二期臨床試驗,就可申請上市。

這就是說,一家醫藥企業,隻要擁有一項二期臨床的核心產品並被估值到40億以上,即便它連一個成熟的產品都沒有,也都能上市了。

對創新類醫藥企業,以及鍾情於醫藥類的投資者來說,這都會帶來巨大的利好。但巨大利好的背後,也可能伴隨有巨大的風險。

比如,類似以下這些故事的主角,在科創板上了市。

【1】

2003年,中國一款新藥的問世,氣壞了不少老外。

藥品名叫“今又生”,是一款針對頭頸部腫瘤P53基因的抗癌藥。官宣為:世界第一例獲準上市的基因藥!

外國人之所以不服,是因為截至2002年底,全球81%的基因治療臨床試驗在美國開展,16%在歐洲,在中國大陸開展的方案隻有3個。

臨床試驗最多的歐美,當時卻沒有一例基因藥進入臨床應用。

一家名為Introgen的美國基因公司,同樣研究P53基因抗癌,臨床試驗做了10年,還是因為臨床Ⅲ期的結果沒獲得FDA認可,申請了破產。

“今又生”就幸運多了。

它的生產者深圳賽百諾是一家年輕的公司,剛成立5年,就在臨床試驗僅100餘個樣本、且沒有標準的Ⅲ期臨床試驗數據的情況下,獲得了中國藥監局頒發的新藥許可證、生產批文和藥品GMP證書。

這讓西方科學界目瞪口呆。

然而第一就是第一。

賽百諾創始人、海歸科學家彭朝暉,因此成功登上美國《商業周刊》和《時代》的封麵,被冠以“中國基因治療之父”的稱號。

在很多場合,他都難掩自豪:“外媒說‘今又生’的意義可與青黴素相提並論。”

有國內權威媒體發文稱:“今又生”是基因研究和生物高技術領域新的裏程碑,它將對整個世界的醫療衛生係統產生影響,為人類的健康事業做出重要貢獻。

漫天讚譽掩蓋了“今又生”的先天不足,卻沒能拯救這個早產兒上市之後的銷量尷尬。

臨床數據的先天硬傷,令專家們對這款“世界首創”的生物藥充滿疑慮,航母級的三甲醫院都不願引進。

為搶跑,賽百諾隻在鼻咽癌領域裏進行過臨床試驗,這導致“今又生”的適應症範圍狹窄。

更主要的是,“今又生”3380元一針,新藥難進醫保,很多患者隻能望藥興歎。

市場困境讓賽百諾迅速失血,一度發不出工資,掙紮在生死邊緣。

彼時還沒有對醫藥企業“無盈利上市”安排的科創板,在研發中一路受政府專項經費扶持的彭朝暉,不得不走出實驗室親自找錢。

2006年6月,湖北同濟奔達鄂北製藥公司進入了他的視線。

彭朝暉原想引進奔達作為“今又生”的中國總代理,替自己拓展市場。

但在一次洽談中,奔達瞅準機會,以低價盤下了正準備從賽百諾退出的兩個國資法人股東手裏的股份,從“總代理”搖身一變成了大股東。

彼時奔達正在美國場外櫃台交易係統(OTCBB)買殼上市,兼並“今又生”的消息讓它極獲追捧,一舉獲得超額認購,總認購額達到4000萬美元。

有了新股東,又有“在美上市”的光環加持,彭朝暉以為賽百諾至此走上坦途。

哪知這場看似雙贏的交易,卻成為一場恩怨的序幕。

“蜜月期”後不久,科學家與資本家就陷入內鬥。

“不懂生物科技”的與“不懂市場”的相互指責,最後升級為到底誰該擁有“今又生”專利權的鬥爭,並為此展開長達8年的訴訟。

最終,彭朝暉黯然出走,基因第一藥的輝煌轉瞬即逝。

“今又生”問世前,彭朝暉曾這樣展望未來:

世界上第一個基因治療產品將用於癌症治療,預計2003年左右進入市場。在巨大的醫療需求和治愈重大疾病的潛力的驅動下,基因治療產品的銷售額預計在當年即達20億美元,每年增長100%,2004年將升至36億美元,2006年達到99億美元。

而現實卻是,到了2007年,賽百諾的總銷售額也隻有576萬美元,這也是目前為止關於它的報道中所能看到的最好成績了。

【2】

“尋找幹細胞科技的前沿,不在劍橋,不在斯坦福,也不在新加坡,而是在深圳。”

這是2006年美國《商業周刊》的一句話。它說的深圳,是指深圳的北科生物。

彭朝暉最意氣風發的時候,北科生物也在以驚人的速度崛起。這家2005年成立的公司,隻用了不到一年的時間,就走到了世界幹細胞舞台的中心。

彼時,因為宗教原因,布什政府對美國幹細胞研究奉行全麵禁止政策。而中國對這一新技術的政策是:沒說能幹,也沒說不能幹,沒說管,也沒說不管。

海歸生物化學博士出身的創始人胡祥察覺到這是一個機會,迅猛殺入。

北科生物不像賽百諾,是含著金鑰匙出生。

當初,在美國生物製藥公司工作的彭朝暉人還沒回國,深圳南山科技局就為他準備好了240萬啟動資金和辦公室。

胡祥沒錢,可他天生就喜歡折騰生意,賣過草皮,開過美容診所,還創過三次業。

北科之前,胡祥的最後一次創業是與人合開醫藥管理公司,這讓他有機會了解到醫院的運營方式和種種潛規則。

於是在介入幹細胞生意後,他放棄了從實驗室苦熬的老路,轉而尋求一種捷徑——

先跟大學合作搞技術,然後向醫院提供幹細胞技術,最後跟醫院分成。

在他看來,占住渠道,遠比在國際雜誌裏發幾篇論文更實際。

對於這種後來飽受爭議的模式,胡祥承認:“也不知道有用沒用,隻有用起來,才有現金流。”

幹細胞技術當時在全球範圍內都是一門新技術,北科在自己之前,找不到榜樣。

第一個肯跟它合作的沈陽小醫院,把一個腫瘤實驗室改建後給胡祥用,就在女澡堂的樓上。

在那間屋子裏,沒人知道未來。

就是從那裏開始,北科迅速建立了自己的幹細胞臨床轉化網絡,並改寫了生物公司初期都燒錢的“黃曆”,在創業第二年就實打實地掙著了錢。

與此同時,因為積累了大量實際的臨床轉化數據,北科在全球幹細胞領域迅速崛起。

2005年12月,一個匈牙利腦癱患者接受北科的治療後好轉,回國引起轟動。很多後來知名的國際幹細胞公司聽聞,都慕名登門請教,全球各地的患者因此湧向中國,甚至衍生出一個新行業——幹細胞旅遊業。

2009年,深創投和鬆禾資本聯手對北科生物進行了一期投資,總計8000萬元。

2010年,北科生物年收入超過2億元。

此間,美國NBC一度將北科生物的臨床案例稱為“聖經裏才有的故事”。

這一次,國內卻有了不同聲音。

生命倫理學權威邱仁宗認為:“一種新藥要進行臨床試驗,尚且要經過好幾年的觀察,要衛生部層層審批。一種新式治療手段這麽快就被推出市場,很有可能是一種趕時髦,一種投機。”

北科模式的確成為一種時髦,引起大批生物公司效法。一針幾萬元、甚至幾十萬元的幹細胞針也讓太多人看到利潤的空間。

藍海漸漸鮮紅,一個前途無量的生物技術,不可控地演化成一種亂象。

幾年時間,中國上至三甲醫院,下至街頭小美容店,都開設了所謂的幹細胞治療中心,並信口承諾著“包治百病,一針改善,三針痊愈”。

一條暴利產業鏈就此形成——從細胞培養到實驗室到最後的治療,涉及各種中間商,每個環節都有人“深耕”,每個環節都能掙錢。

轉折在2009年悄然發生。

奧巴馬上任後,第一時間解除了美國對幹細胞研究的禁令。隨後,美國FDA批複了世界上第一項胚胎幹細胞產品進入臨床研究。

而同年3月,中國原衛生部則將幹細胞技術納入了第三類醫療技術管理。這是最高級別的管理,即首次應用於臨床前,必須經過原衛生部組織的安全性、有效性臨床試驗研究、論證及倫理審查。

氣氛開始嚴肅起來。

2011年,原衛生部暫停了所有未經批準的幹細胞臨床研究,並嚴令終止任何非法的、以商業利益為目的的幹細胞臨床應用。

一夜之間,北科生物從“科技前沿”淪為“非法行醫”。其主營業務因此逐漸停止,從盈利變成“幾年虧損上億”,公司不得不謀求轉型。

當它的名字再出現在《經濟學人》雜誌上時,前麵的形容詞已變成了“聲名狼藉”。

2015年以後,國家對幹細胞臨床的政策逐步放開,一切開始走向規範。

然而差距已然拉開。

根據2018年9月香山科學會議的數據,全球已經注冊的幹細胞臨床試驗有5300餘項,中國僅300餘項;國際500餘種幹細胞藥物研發中,我國僅有不到10項;我國規範的幹細胞轉化應用和幹細胞上市產品數量,為零。

【3】

2015年秋天,身患滑膜肉瘤晚期的西安電子科技大學學生魏則西抱著最後一絲希望,走進武警北京總隊第二醫院的大門。

這家醫院有一種叫做“細胞免疫療法”的治療方式,通過包裝與傳播,被這個21歲青年當作了最後一根救命稻草。

救命稻草很貴。醫院當時號稱,該療法是與斯坦福合作,有效率百分之八-九十,魏則西的情況“保二十年沒問題”。

然而在掏光了魏家全部20萬積蓄後,魏則西卻被醫院告知,撐不了一兩個月了。

2016年4月,青年在絕望中離世。去世前,他在知乎上詳細描述了這段求醫經過。

魏則西之死,把那年的五一變成了一個悲傷的五一。媒體很快挖出,魏則西使用的DC-CIK療法,並非科學界主流的細胞免疫療法,而且一直因在臨床實驗中成功率較低,療效不確定,無法在美國獲得上市批準。

斯坦福更表示,從未與該醫院合作。

“救命稻草”原是一場騙局。

公眾的怒火迅速燃燒到該醫院“細胞免疫治療”技術的提供者——上海柯萊遜生物身上,並且殃及了正在收購它的A股公司中源協和。

柯萊遜的主營業務是開展細胞免疫治療技術的研發。按監管規定,細胞免疫治療技術被劃定為“臨床研究”範疇。

這就是說,柯萊遜若要進行該療法的臨床試驗,不僅不能收費,還得自己貼錢。

但數據顯示,柯萊遜2015年收入高達2.96億元,淨利潤高達4000萬元。

這2.9億從何而來?大家都懂得。

曾經計劃收購柯萊遜的中源協和也曾直言,看中其三甲醫院資源和盈利能力。

2016年5月3日,漩渦中的中源協和董事長李德福提前結束了山裏的休假,向上交所申請了緊急停牌。

第二天,國家衛計委正式叫停了自體免疫細胞治療的臨床應用。

柯萊遜瞬間沒了未來。

一個月後,中源協和宣布放棄收購柯萊遜,李德福為此損失8個億。

“為了上市公司,隻能當少賣了一塊地。”李德福說。

而中源協和,本身也是一場大故事。

這家在滬深兩市中唯一以“細胞工程+基因工程”為主營業務的公司,從其前身“望春花”時代就開始介入幹細胞領域,如今踏足“生命”行業已經整整19年,也將生命的故事講了19年。

魏則西去世前的2015年,中源協和創造出2億利潤和250億市值的曆史記錄,同時喊出了10年內達到千億人民幣市值、最終達到千億美金市值的大口號。

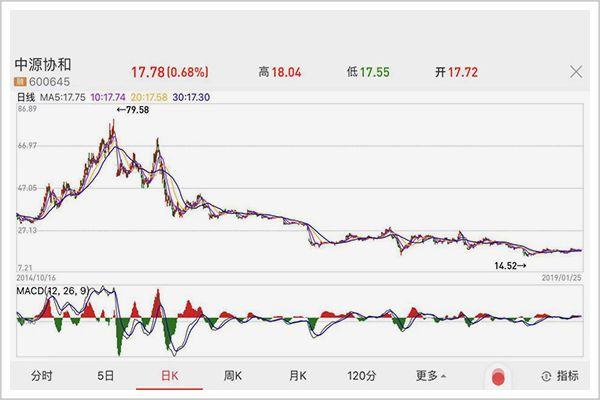

但隨著幹細胞和免疫細胞的商業化相繼被國家叫停,幾次並購重組又以失敗告終,它的金錢夢也碎了一地,股價從曆史最高79.58元一度下跌至不到16元。

2018年11月,中源協和又被媒體爆出,在國家的明令禁止下,它仍在給一家名為博鼇生命匯的公司提供幹細胞支持,以助其進行“幹細胞抗衰老綜合治療方案”和“幹細胞治療糖尿病方案”等在內的天價商業幹細胞注射服務。

雖然公司第一時間出來辟謠,但仍惹市場議論紛紛。

一個月後,李德福辭職。

【4】

在生物醫藥領域創造過世界第一的,還有一家曾經的A股公司華神集團(現泰合健康000790)。

18年前,該公司與中國人民解放軍第四軍醫大學簽訂合同,以3650萬元受讓了後者承擔的國家“863”計劃項目——碘[131I]美妥昔單抗注射液。

公司在公告中說,該藥物屬生物基因工程技術領域的肝癌導向藥物,產品技術處於國際先進水平,技術起點高,在未來的發展中有望成為公司一個新的利潤增長點。

2006年,利潤增長點曙光乍現。

當年10月23日,上述抗癌項目獲得了國家食品藥品監督管理局核準簽發的藥品批準文號。第二年,它又先後獲得國家食品藥品監督管理局核準簽發的藥品GMP證書以及放射性藥品生產許可證。

股市立刻給出反應。

2006年10月23日到2007年5月10日之間,華神集團的股價從10.88元一路漲到31.16元,連翻兩倍。

2010年,公司發布了對這個已經命名為“利卡汀”的項目IV期臨床試驗總結報告。

報告說,它是全球首個用於原發性肝細胞癌治療的單克隆抗體放射免疫靶向藥,可延長患者生存時間、抑製複發轉移、安全有效,值得在全國推廣。

再後來,利卡汀更被譽為人類“生物導彈”級的國家一類新藥。

憑著“全球首創”的概念,華神集團的股價在幾年內反複騰挪,利潤增長點的希望卻早已覆滅。

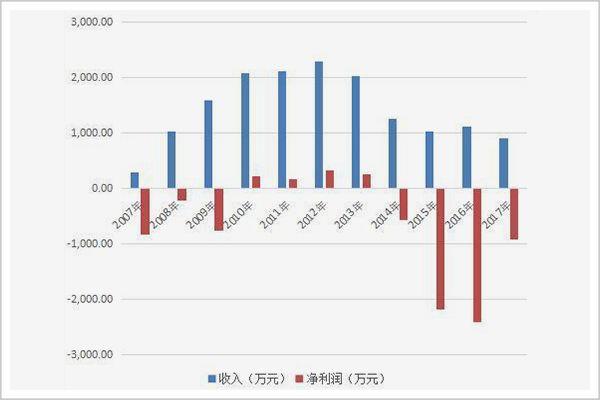

利卡汀上市銷售以來,其所屬的華神生物公司年營收額多在一兩千萬徘徊,以利卡汀28800一支的單價計算,每年銷量僅千隻。

如今,連華神集團這個名字都已從A股消失,公司控股股東也換了,利卡汀仍在連年虧損,截至目前,泰合健康的股價僅剩下5.4元。

▲利卡汀上市以來,華神生物公司的營收與利潤情況

“世界第一”的概念,華神集團喜歡,嶽陽興長也喜歡。

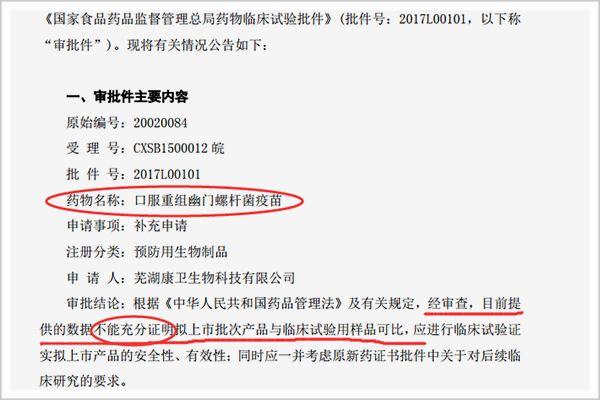

2000年,主營業務為石油化工的嶽陽興長,出資2330萬元與第三軍醫大學合作成立重慶康衛(後搬遷到安徽省蕪湖,改名蕪湖康衛),共同開發“胃病疫苗”,號稱要一起攻克世界醫學難題。

經過多年的砥礪奮進後,2009年獲得重大突破:其“口服重組幽門螺杆菌疫苗”獲得國家食品藥品監督管理局批準頒發的國家一類新藥證書。

當時的新聞稱:“這是迄今為止世界上首個胃病疫苗,標誌著我國在預防幽門螺杆菌感染及相關胃病研究領域躍居國際領先水平。”

至此,嶽陽興長變身為疫苗概念股,遭遇多年炒作,股價大起大落。

市場動靜挺大,可疫苗卻沒了聲息,難產了整整17年,被投資者戲謔“就算懷的是孫悟空也該出世了”。

2017年,該疫苗終於宣布“進展尚不順利”,蕪湖康衛也陷入資金鏈斷鏈、主要資產抵押、勞資糾紛纏身的困境。

嶽陽興長不得不斷腕保命,一次性全額計提蕪湖康衛的減值準備和壞賬準備,終結了自己的“胃病第一疫苗”的美夢。

在A股,若論起跨界攻關生物醫藥難題的鼻祖,還屬重慶啤酒。

該公司早在1998年就介入治療性乙肝疫苗項目,向世界難題發起猛攻。17年裏,各種進展消息曾無數次引發市場的瘋狂追逐炒作。

最後得到的結果是:研究的乙肝疫苗無效果,該項目以100萬元轉讓。

一位股民2011年曾在股吧發帖描述了自己投資重慶啤酒失利後的心情:“今天回到家,煮了點麵吃,一邊吃麵一邊哭,淚水滴落在碗裏,沒有開燈。”

至此,“關燈吃麵”一詞開始在A股廣為流傳。

【5】

去年末,80後教授賀建奎的生命夢想和突破也曾震驚世界。

賀建奎有做夢的資本——大學教授,知名學者,創新典範,7家公司的股東、6家公司的法人代表、5家公司的實際控製人,兩個女兒的爸爸。

他控股的深圳瀚海基因生物科技一度估值不菲,2018年一季度還獲得2億元A輪融資,公司研發的第三代基因測序儀也在原本由華大一手遮天的國產測序儀市場裏分得一杯羹。

如果他的“世界首例基因編輯嬰兒”一舉成功,那麽繼“中國基因治療之父”後,我們馬上又擁有了“中國基因編輯之父”。

可惜2018年11月26日,當一切公之於眾的時候,他成了那個唯一沒有醒來的人。

“編輯嬰兒”事件發生的一年前,賀建奎發了一篇博客,名叫《人類胚胎基因編輯的安全性尚待解決》,這是他在美國一個大咖雲集的基因編輯閉門會議上所作的報告。

這個如今看起來頗為諷刺的題目,賀當時卻是逐條做了詳細的說明。

他的結論是,在沒有解決脫靶、嵌合體、多代效應等重大問題時,任何製造基因編輯的人類的行為是極其不負責任的。

然而就在這篇文章發布不到20天,他就啟動了一項名為《HIV免疫基因CCR5胚胎基因編輯安全性和有效性評估》的臨床試驗,並從2017年5月份起招募夫妻受試者。

沒人能夠理解,一個剛做了“安全性報告”的科學家,何以在20天就立刻就改變初衷,展開一個罔顧人類安全的試驗。

賀建奎的解釋是,他希望為眼睜睜地看著孩子受遺傳病之苦的父母做點事。

評論區清一色的回複:騙子。

因為,在宣布嬰兒誕生的當天,YouTube和優酷就立刻出現了賀建奎接受美聯社采訪的視頻四連發,美聯社更第一時間奉上一篇詳盡而知情的報道。

第二天就是國際人類基因組編輯峰會召開的日子,一切顯得有備而來。

在那次大會上,他如願以償地成為了焦點,所有參會人員都要因為他的“人類一大步”重新修改PPT。

隻是這次,他猜中了開頭,卻猜錯了結局。拎著棕色手提包悄悄退場的照片,成為他留給公眾的最後身影。

今年1月21日,南方科技大學解除與賀建奎的勞動合同關係,終止其在校內一切教學科研活動;2月12日,斯坦福大學按程序對校內與賀建奎有關的研究人員進行審查;同月,賀建奎有關開展基因編輯嬰兒實驗的研究論文被撤稿。

雖然賀建奎擔任法人代表,主攻基因測試工作的深圳瀚海基因,已事發後及時回應:公司未參與“基因編輯嬰兒”項目。但賀的形象和影響,顯然已成了公司的一道陰影。

【6】

投入大且周期長、風險高,以及資本配套的不足,讓中國醫藥研發一直是個巨大的短板,以至於至今沒有真正誕生出一款通行世界的重磅新藥(年銷售額可超過10億美元)。

但伴隨中國醫藥企業實力的提升,醫藥研發從化學藥物轉向生物醫藥新跑道,以及國家也從多個層麵不斷加碼對新藥研發的支持力度,中國的新藥研發開始活躍,越來越多人才物力投入到新藥研發,也有越來越多項目跑出來。

背靠巨大本土市場,甩掉曆史包袱,在生物醫藥新跑道與外國公司齊步跑,也讓中國新藥研發成為一個前景不可估量的機會。科創板對醫藥企業的無盈利上市安排,有望讓前景加速變成現實。

但對廣大投資者,包括監管者來說,由此帶來的風險也不容忽視。本土創新藥企標杆,中國第一個小分子靶向抗癌藥凱美納研發者貝達藥業董事長丁列明,此前就曾警示其中的風險:

“通常來說,一個產品平均臨床研究成功率隻有10%,進入二期臨床以後,成功率可能也就30%。所以,假如這個產品最終出不來,研發企業在股市上的影響可能是災難性的。”

因此,丁列明呼籲,要讓真正有科技價值的項目進入市場,防止帶有故意欺詐性質的企業進入科創板,讓投資者承擔企業的科研風險,而不是道德風險。

參考資料:

1、《早產兒“今又生”》 財經

2、《幹細胞狂人——揭開北科生物幹細胞麵紗》創業家

——END——

圖片均來自網絡

0人參與0評論