升值與現金流哪個更重要?這是我問自己的問題,尤其是在今天這樣的late cycle的市場環境下。我在灣區,因為房價仍在高點,沒有現金流,已經一年多沒有買房了。我到Zillow Research 下載了美國各個地區的曆史數據(包括物業價值和租金),挑選了幾個我感興趣的地區,做了一些分析。

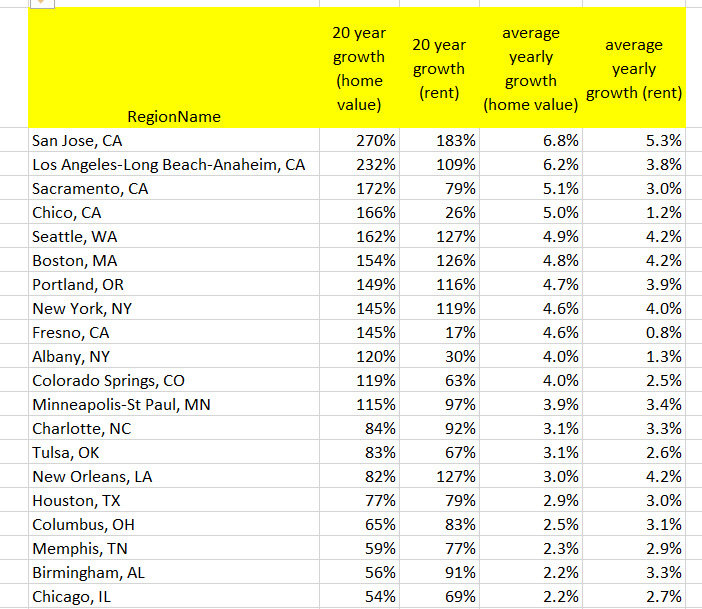

下麵是我簡單計算的過去20年房價和租金的增幅。可以看出,東西海岸物業升值幅度大於租金上升,內陸地區相反。

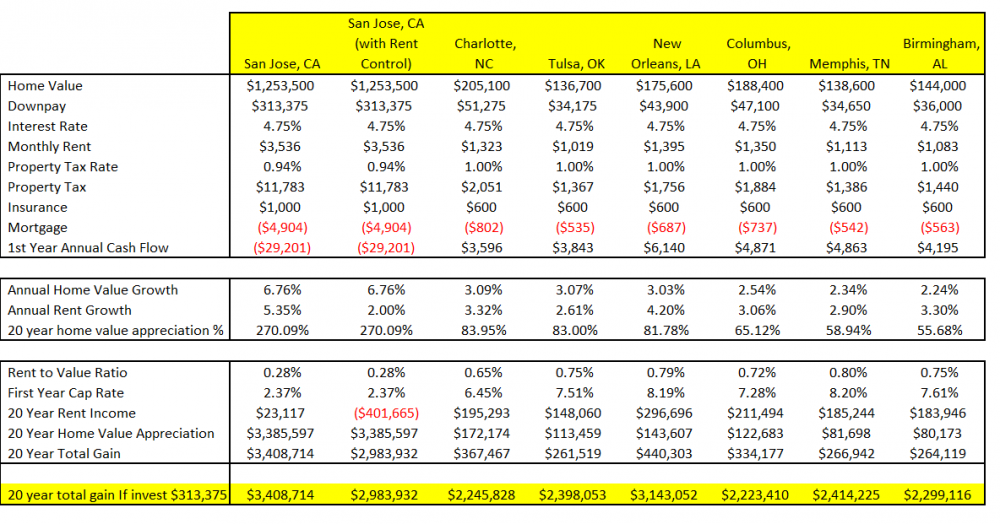

我又縮小範圍,挑了幾個地區做一下比較,假設未來20年的房價和租金增幅會和過去20年一樣,我用以上數據估算了一下未來20年租金和房價升值的總和。為了方便計算,我做了以下假設:

1. 假設除了San Jose 之外,其他地區的地稅都是1%, 而且地稅和保險沒有逐年增加。

2. 假設租客不搬,沒有空置。

3. 假設沒有修理費。

4. 假設30年貸款利息4.75%。

5. San Jose的過去20年平均年房租升幅是5.3%。現在加州很多地方在搞租控,如果租客不搬,年房租升幅很難達到5.3%,所以對San Jose的年房租增幅我假設是2%。所以對於San Jose的20年回報我做了2次計算,一個是以5.3%的房租增幅,一個是2%的增幅。

以下是計算結果。因為各地區房價差異很大,最後一行的結果我是假設以買一個San Jose物業的金額來投資其他地區的話,在20年之後會產生的總回報額。

曆史可能不會重複,誰也不知道未來20年會怎樣,如果未來20年還是在重複曆史,可以看出,以San Jose為代表的加州灣區的總回報額最高。但是,灣區是一個特例,因為按照今天的cap rate, 現金流為負,如果租金每年增加5.3%, 要到第12年才會產生正現金流,如果租金每年增加2%,則到了第20年仍然沒有正現金流。絕大多數地主不可能連續這麽多年承擔負現金流。如果我們排除特例,我得出的結論是: 1. 首先,cap rate要高。當然,有些cap rate高的地區租客素質差,每個投資人要根據自身情況綜合考慮,找到最適合自己的地區; 2. 找到未來房價漲幅可觀的地區。雖然沒有人可以預測未來,但是我們可以通過人口的增幅,人口結構的變化,就業數據,氣候環境等等數據來判斷。在目前的late cycle的市場環境下,如果還想買房投資,我會按照以上2條原則來選擇。還有一條原則,就是要有value add的機會和空間。

這是我的2 cents。我想拋磚引玉,得到投壇牛人的反饋和指導,拍磚也歡迎。先謝謝大家。