青海雜談

趨勢投資與價值投資的探索

作者:啊咪老師

風險提示:前方高能,新手慎入~

既然都已經看到這裏了,接下來可就怪不得我了,這是一趟前往澳門的列車...

今天聊聊風險老高老高的美股生技股&這是一個討論帖~

先看一組勵誌的故事,9月20日,剛剛賣了仿製藥業務給Teva,手裏爆有錢的大款AGN,大筆一揮含商業化裏程碑,最高對價17億美金收購生物製藥公司TBRA,當天股價暴漲720%,然而僅僅兩個月前,7月25日,TBRA的股價因為旗下肝病藥物2B期實驗未達到其主要終點,實驗數據不及預期,股價暴跌60%,從暴跌60%到暴漲720%,這就是美股生技股的特征,這裏常有奇跡,但是也不乏悲劇,天堂和地獄間來回,沒有人間...所以,投資美股生技股,除了要有信仰,更多的是運氣...

AGN這波節奏帶得好啊~土豪一出手,整了個大新聞,整個美股的創新藥板塊跟吃了枸櫞酸西地那非片猛得不行,一洗最近炮轟天價藥的陰霾..

毫無疑問,投資美股生技股,特別是中小型的創新藥研發,賭的成分非常高,提高運氣的辦法就是,盡量識別概率,以及改良下注方式,在概率不變的情況下提高賠率。

一、概率

德納維製藥(DVAX)創立於1996年,從事新型疫苗與治療的研究及開發,目標主要集中在疫苗佐劑、癌症免疫療法、自體免疫性及發炎性疾病等領域。2004年4月上市,長期來看持續的在一個下行區間,但是期間股價的波幅也是相當恐怖,經常是腰斬,翻倍...再腰斬,再翻倍....

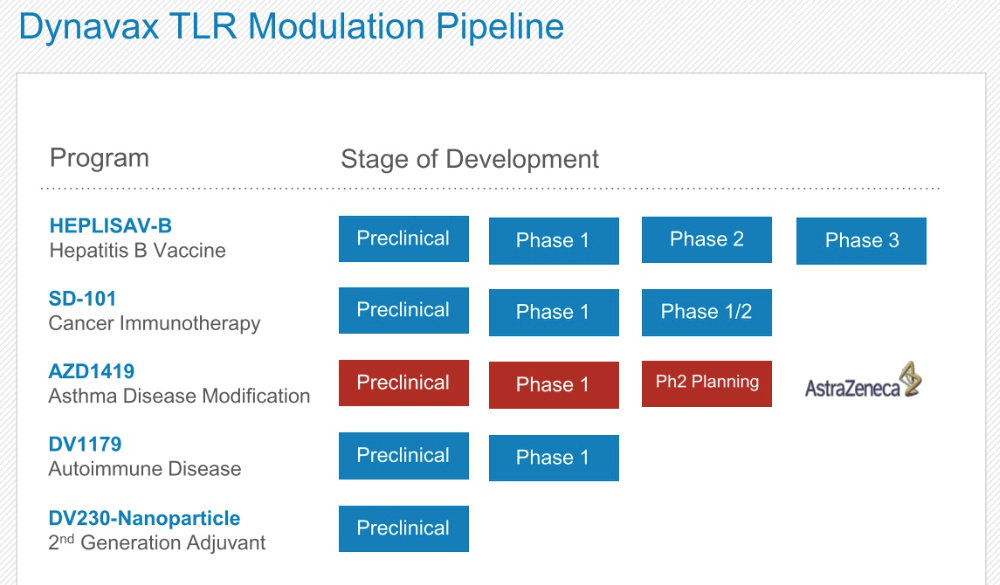

基本上DVAX股價的波動就是核心產品成人乙肝疫苗HEPLISAV-B研發的通關的波折,管線中還有兩個處在二期關注度比較高的品種,SD-101治療黑色素瘤,目前與默克公司的Keytruda進行聯合研發,AZD1419治療哮喘,目前與阿斯利康進行合作,這兩個都還在二期晃悠著,忽略不計吧...

基本上DVAX股價的波動就是核心產品成人乙肝疫苗HEPLISAV-B研發的通關的波折,管線中還有兩個處在二期關注度比較高的品種,SD-101治療黑色素瘤,目前與默克公司的Keytruda進行聯合研發,AZD1419治療哮喘,目前與阿斯利康進行合作,這兩個都還在二期晃悠著,忽略不計吧...

HEPLISAV-B 是一種結合乙肝表麵抗原(HBsAg)及專有Toll樣受體9激動劑以增強免疫應答的成人乙型肝炎疫苗。美國政府規定學生、新移民必須接種,DVAX預期,美國市場每年2.7億美金,遠期6億美金,全球市場在10億美金,產品通過後公司可能拿下50%的份額。市場上主要的競爭對手是葛蘭素史克(GSK)的Engerix B ,要在0,1,6三個月持續接種三次才有效,因此隻有54%以下的人能完全遵照醫囑,接受了完整的接種過程,而且由於疫苗的局限性,目前老年人,肥胖者,吸煙者,糖尿病,透析患者都不能接種。

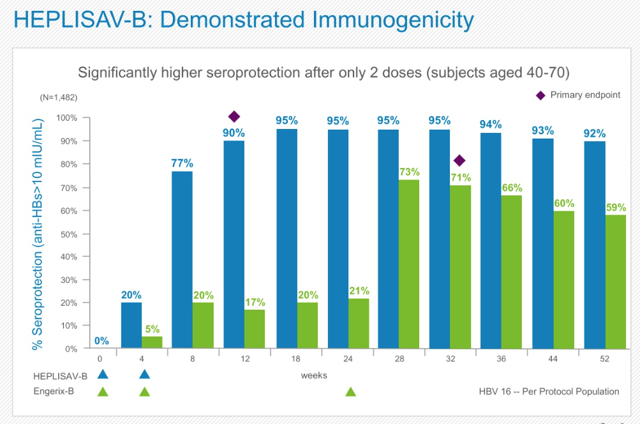

與之對應的就是,HEPLISAV-B 隻需要間隔一個月注射2次就可以達到保護效果,保護效果比葛蘭素史克(GSK)的Engerix B更長,且具有相似的安全性。牌麵上看比舊產品要好,類似的安全性,更強的保護效果,更少的注射次數,大大減少了醫院資源的投入,也增加了患者完成全套接種流程的比例,因此隻要通過FDA審核,順利推出市場,大概率能獲得高比例的市場占有率。

2013年2月,FDA以安全為由,拒絕批準HEPLISAV,給了它的初次申請一個CRL:雖然認可其療效高出當前標準療法,但認為長期安全數據不夠充分,要求補充額外數據,導致股價大跌(事件有爭議,陰謀論者認為當時的專家委員會傾向GSK的利益,後者生產的Engerix-B是已上市的常見乙肝疫苗)。這個問題已經在更早期2012年11月15日的FDA疫苗及相關生物製品谘詢委員會會議(VRBPAC)中討論過了。目前,專家組已經投票(13:1),支持疫苗的有效性數據,但同時也表明該公司提出的安全數據不足以支持產品的安全性(投票8:5;1票棄權)。

這是一個悲傷的故事...這也體現了FDA的嚴謹性,效果是好,但是不確保安全性,那還是再等等吧...也體現了谘詢委員會會議(VRBPAC)的風向標意義,一般這個就是FDA審批的前哨站。隨後DVAX為了達到FDA的CRL要求的安全性,開展了大規模頭對頭實驗,接下來看看最新進展:

2016年1月,DVAX在馬裏蘭州巴爾的摩市舉辦的第19屆美國國家基金會傳染病 (NFID) 疫苗研究(ACVR) 大會上公布了在研乙肝疫苗 HEPLISAV-B 和目前主要的疫苗 Engerix-B 在18至70歲成人身上的安全性和免疫原性的頭對頭研究。目前安全性數據庫中已包含14238名參與者的安全性數據,10038人接受HEPLISAV-B,4200人接受Engerix-B,兩項主要研究終點均達到,即安全性和免疫原性。相對於Engerix-B,更少劑量的HEPLISAV-B 即表現出滿意並且更高的保護效能,並且具有相似的安全性,股價大漲40%。

2016年3月,DVAX重新提交申請,PDUFA日期為9月15日。2016年4月,DVAX提交個別試驗數據集,導致FDA推遲PDUFA日期到12月15日,股價大跌11%。

2016年8月,DVAX宣布疫苗和相關生物產品谘詢專家委員會(VRBPAC)將在11月16日召開會議,討論HEPLISAV-B的申請。

2016年9月2日,FDA取消了該專家委員會會議(VRBPAC),理由是“為了有更多的時間審查和解決一些懸而未決的事情”,市場擔心PDUFA日期又被推遲,股價大跌31%。

2016年9月4日,德納維宣布在和FDA交流後,FDA表示PDUFA日期不變,其餘相關問題將由德納維和審查小組之間通過正常流程來解決。德納維保證將和FDA更好的溝通,以便使FDA盡快完成審查。股價回漲28%。

問題來了,盡管之前他們之前公布的實驗數據好像很屌的樣子,但是PDUFA推遲了一個季度,FDA審批的風向標的專家委員會會議(VRBPAC)又臨時取消了,連扔兩個王炸給你看,市場上吃瓜群眾果斷躺屍給你看啊...最近股價一直跌跌不休...

過完背景信息後,可以總結一下:核心產品乙肝疫苗產品(HEPLISAV)對標市場現有產品(GSK的Engerix B)全麵優勢,一旦通過,大概率拿到50%以上市占率,那就是1.5~3億美金左右的年銷量,按照創新藥 5~6PS估值體係,那就是7.5~18億左右的市值區間,對於現價就是80%~400%的空間,同時由於人用疫苗在安全性上更高的要求,新藥過FDA難度係數很高,將來新進入者一樣麵對著DVAX通關的門檻,可以預期競爭格局會相對穩定,想想Engerix B被FDA續命三年。

目前來講12月15日的大考日期還沒變化,DVAX賬上的現金按照目前的消耗速度隻能撐到2017年Q2,一旦PDUFA再次延期,或者FDA大手一揮再來一個CRL,那基本上股價妥妥的-50%起步。

雖然從牌麵上看,HEPLISAV數據優勢明顯,通過的概率還是比較高的,空間也比較誘人,但是有什麽風吹草動股價動則-50%的回撤也是相當難受。盤口不錯,但是如何下注就是個科學的問題了,直接上正股太耿直了...

二、如何下注

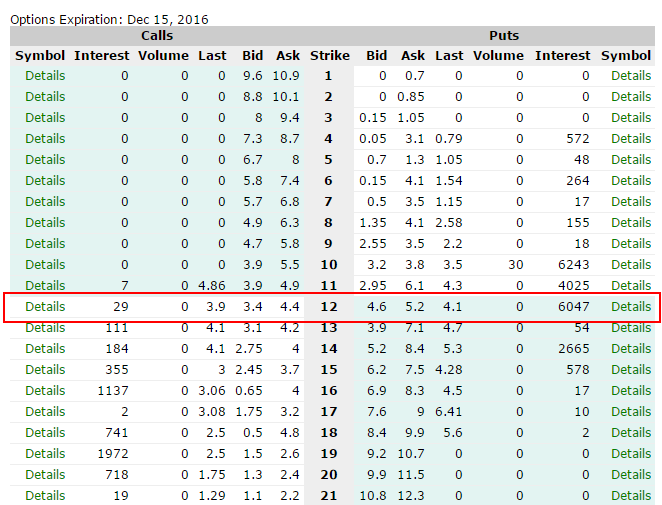

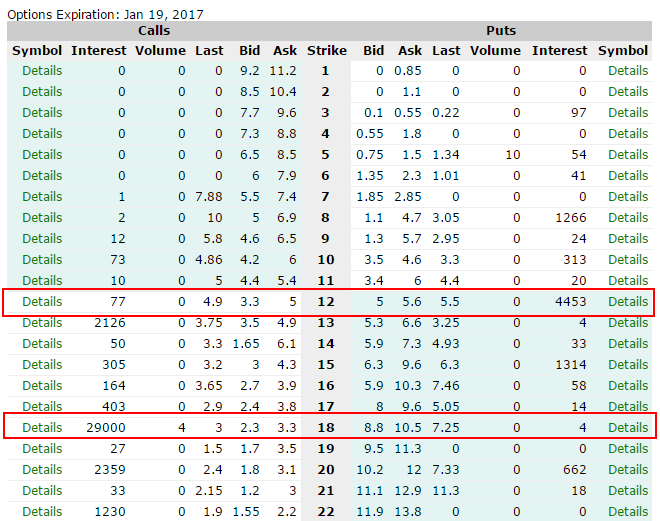

在美股,直接上正股太耿直了,這麽刺激的盤口,怎麽可能少了期權這個超級大殺器,拉開期權盤口數據,遠期的盤口有三個,一個是12月15日(剛好是PDUFA當天);2017年1月19日;2017年4月20日,目前比較活躍的是前兩個,盤口一拉簡直是亮瞎了...

2016年12月15日到期的期權:

2017年1月19日到期的期權:

2017年1月19日到期的期權:

這些盤口有兩個特點:

1、股價現價10.9元,期權費之高令人發指...貼價的期權30%-50%左右的期權費...

2、有人耿直的在2017年1月19日上了2.9萬手的call...目測大概率是暴跌前(17塊左右)下的注,下手這麽重,到現在還沒平,估計也是傷得挺深的...

套路一:因為預期的波動率是-50%到80%~400%區間,波動率這麽高,果斷上雙向啊...目前的權利金之高已經讓賭雙向無利可圖,這個策略隻能持續觀察DVAX走勢,如果股價維持低迷到12月,那到時候的末日期權權利金可能會降下來,那時候再看看雙向有沒有機會。

套路二:從概率判斷上,還是覺得通過的概率比較高,那就如果上Covered Call的話,也還行,以最近一期的10月20日的期權,不到一個月,貼價的權利金能賣到6%,在FDA最終結果沒出來之前,權利金的價格應該還會保持高位,權利金賣到11月就不賣了,靜待FDA揭曉。通過Covered Call降低平均成本。

套路三:藝高人膽大的少年們,目前的權利金高成這個馬樣...直接賣put吧...因為臨床數據是放在那裏的,實在不行就當成低位建倉唄~

美股這種創新藥的小公司最好的結果就是賣身了,但是FDA結果出來之前,沒有談判籌碼公司是不會賣的,拿下了FDA批文,錢就好辦了,像Relypsa(RLYP),拿下FDA批文,加杠杆融資建銷售團隊,最後才被土豪溢價包養,對於GSK來說,乙肝疫苗搞不過DVAX,可以把它收了嘛,反正渠道都是現成的...

好吧,以上套路純屬拍腦袋,求各路大神指導下注方式。