青海雜談

趨勢投資與價值投資的探索

作者 東方石化 趙辰

1 -- 報告的緣起

今年以來油價表現十分強勢,目前布油已突破75美元關口,市場更多將此解讀為地緣政治影響。但我們判斷,本輪上漲背後更為核心的動力來自基本麵改善,庫存作為先行指標17年下半年以來持續下降,美國庫存甚至跌破過3年低點,正反映出全球供需確實在大幅好轉,因此地緣衝突最多是影響了上漲的幅度和節奏,但趨勢本身的確立還是來自於基本麵。展望未來,我們仍然堅持上漲的最大推手在於基本麵供需,供給端增量源泉美國頁岩油已接近極限,管線輸運能力不足將嚴重製約擴張,傳統油田受資本開支不足的影響,產量下滑不可避免,而且伊核衝擊也製約了OPEC產能釋放,未來隨著我國幾大煉化項目的投產,原油需求將保持穩健增長,供需錯配有望推動油價中樞不斷上移,未來很難再回到過去兩年50-60美元/桶的平台,今年有望衝擊80美元/桶,具體邏輯如下:

1. 頁岩油增產瓶頸已現:頁岩油增產主要集中在Permian地區,其他三大區塊幾乎沒有增長。但今年美油價格雖也大幅上漲,但反映Permian價格的Midland提價卻不明顯,相應和WTI的價差已逼近13美元/桶,其背後的原因在於管線輸運已接近滿負,隻能轉為成本更高的汽運。展望明年運力瓶頸將更為嚴重,這也進一步製約了Permian的擴張速度。而且目前美國已經接近充分就業,無論是用工、油服能力、運輸能力都在製約著頁岩油產量增長,這也是目前DUC(已打井未完工)量大增的根本原因。更為關鍵的是,目前油價已經突破了幾乎所有頁岩油區塊的成本上限,理論上產能最大釋放能力在今年就可以體現出來,未來油價繼續上漲對產量的邊際衝擊就很有限了,而隨著頁岩油成本中樞結構性上移和優質核心區過度開發,長期增產彈性更不樂觀,預計增量極限很難超過每年160萬桶/天。

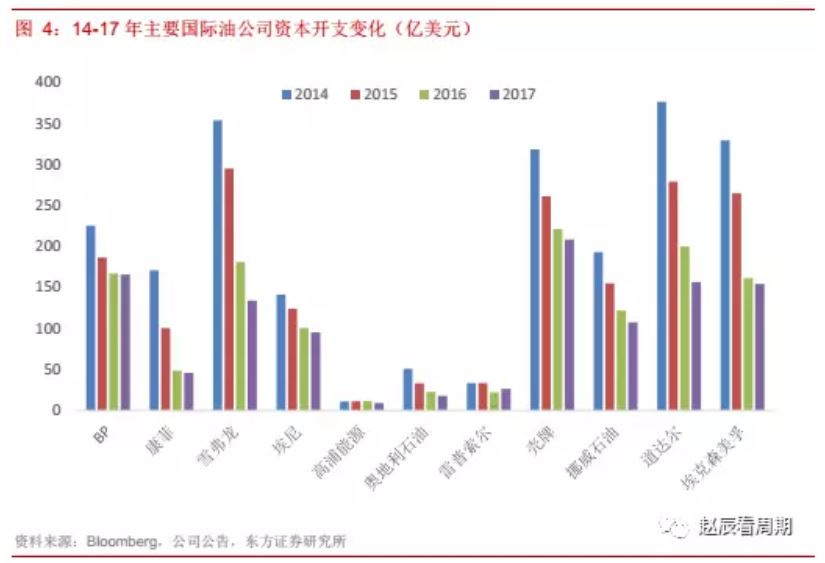

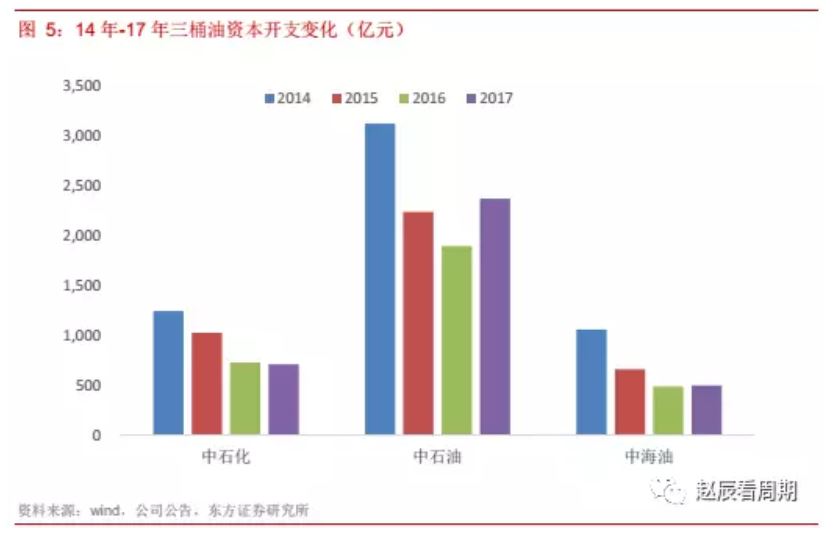

2. 傳統油田產量下滑不可避免:14年油價暴跌導致近年來國際油公司和各大國家石油公司資本開支接近腰斬,其後一直維持低位。而傳統油田投資周期一般在5年左右,預測從19年開始,傳統油田產量下降趨勢將日漸明顯,以5%的自然衰減率測算,年均減產約在230萬桶/天。如果再疊加需求增長,供需缺口將非常巨大,不是頁岩油產量增長可以彌補的。這也是我們16年底報告《油價有望3年內重回100美元/桶!》中的核心邏輯。

3. 伊核問題影響產量釋放:未來地緣焦點仍在敘利亞及其背後的伊朗,新一輪製裁將顯著減緩伊朗的產能釋放,美國能源已經獨立,油價上漲會強化其資源稟賦,而沙特和俄羅斯的財政高度依賴油價,自身有很強的提振需求,全球主要產油國中正形成推動油價上漲的合力。

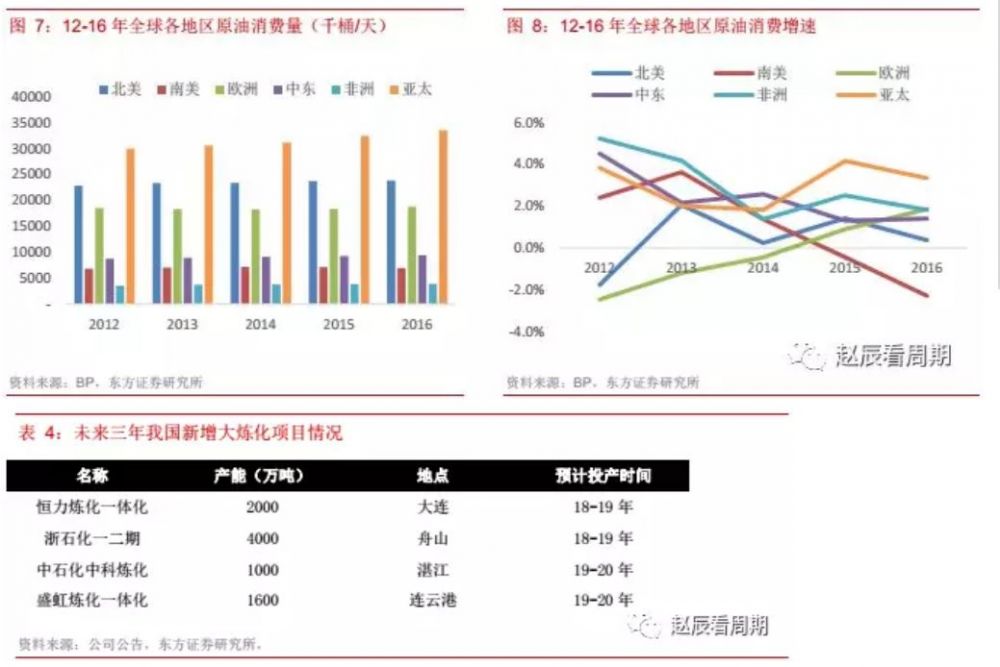

4. 大煉化投產拉動需求增長:需求端來看,全球原油增速一直比較穩定,年均100萬桶/天以上,而19-20年我國還有約8600萬噸的大煉化項目投產,完全投產對應167萬桶/天,因此未來需求增速預計還將維持較高水平,大體在140-160萬桶/天。

2 -- 頁岩油產出增長瓶頸已現

去年我們曾發表報告《17年油價有望衝擊70美元/桶》,雖然從結果看略有差距,布油全年高點為68美元/桶,但基礎邏輯頁岩油並不出現預期中的海量擴張卻在逐步兌現。過去幾年,頁岩油年均增產60萬桶/天,貢獻了全球原油產出的最大增量。但任何事物都不可能無限擴張,展望未來,我們判斷頁岩油產出增長的瓶頸已經出現,Permian區管線輸運能力不足,預計到19年新增管線投產前產量都很難突破390萬桶/天。同時隨著油價上漲,頁岩油成本下降的趨勢正迎來反轉,油服費率、稅費等費用的上升將推漲成本,產量激增帶來的原料、設備、人員不足短期內也很難改變。長期看,支撐本輪產量激增的技術紅利和“甜點區”紅利都在消退。而且更關鍵的是,油價已超過頁岩油成本線,對增產邊際影響將越來越小,相應擴張能力也很難再上台階。因此展望未來,我們判斷頁岩油的增產能力將受到很大的限製,極限增產幅度約160萬桶/天。

2.1 Permian區管線能力不足製約增產

美國七大頁岩油產區中,Permian區的開采成本最低,因此過去兩年鑽機數和產量都持續快速增長,成為頁岩油的主要增產區,增量占比都超過了60%。但產量激增帶來了管線運力不足和運輸成本上升,目前Permian區產量接近320萬桶/天,而該地區的管線輸運能力僅為280萬桶/天,即使剔除當地煉廠50萬桶/天的產能,管線利用率也已經接近100%,18年以來Permian區井口價和WTI價差大幅擴大,目前已逼近13美元/桶,直接反映了在管輸能力不足的情況下,兩地間運輸成本正被不斷抬高。

而展望未來,今年新增管輸能力僅26萬桶/天,大容量輸油管線最早也要到19年底才能投產,未來一年多的時間裏,Permian區將麵臨持續擴大的運力缺口,從Midland到墨西哥灣采用鐵路運輸價格約6-8美元/桶,是管道運輸的2-3倍,公路運費則是鐵路的2-3倍,約為15美元/桶,運力不足無疑會大大推高油公司的整體成本,降低擴產的邊際收益,製約Permian區整體的擴產步伐,甚至迫使缺乏運力配套的高成本企業減產。假設鐵路公路能提供40萬桶/天的額外運力,則預計至19年下半年前,Permian區的極限產量約390萬桶/天。

2.2 頁岩油成本中樞結構性上移

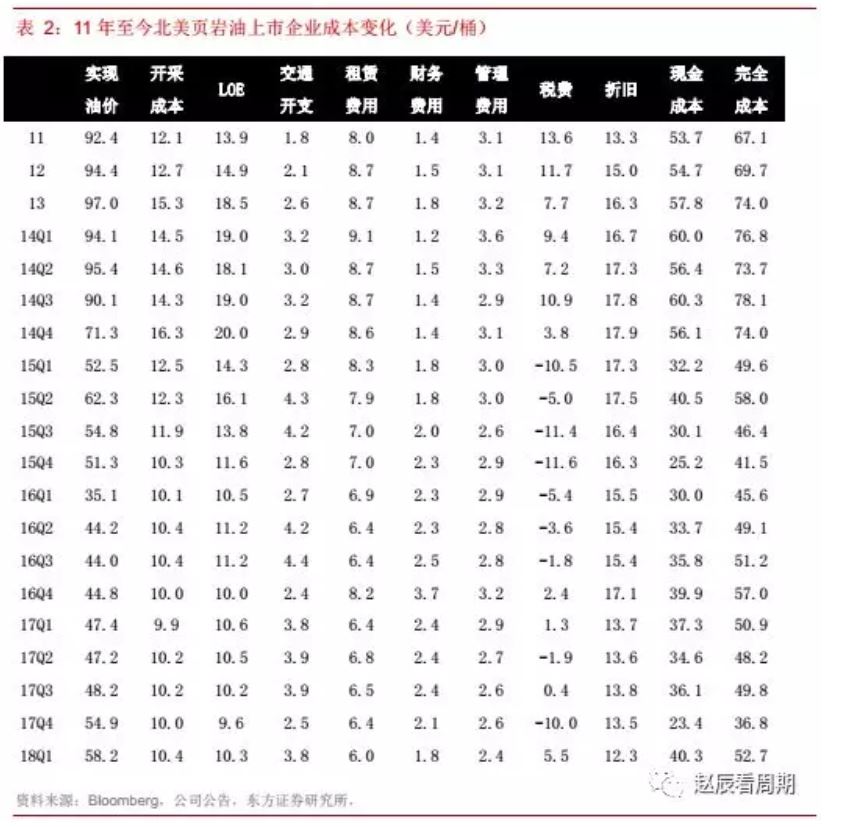

過去幾年頁岩油得以瘋狂擴張的一個重要基礎就是技術突破和效率提升帶來的成本大幅下降,但展望未來,我們判斷這一趨勢正在反轉,從我們統計的33家上市頁岩油企業的數據來看,18Q1頁岩油的完全成本已經回升至53美元/桶,現金成本也達到了40美元/桶,接近三年來的高點,具體來說包括以下幾個方麵:

首先,頁岩油稅費與油價呈現明顯的正相關,18Q1油公司稅費約5.5美元/桶,同比增長了3倍多,而未來隨著油價上漲,稅費還將繼續提高。其次,產量高速增長已接近油服瓶頸,油服費率提升將增加鑽完井成本和運營成本,包括鑽機費率、壓裂設備費率、耗材費用和人員費用等。最後,目前各大產區的優質“甜點區”都已接近完全開采,油公司將不得不在各油田核心區域的外圍進行鑽完井和開采,新井質量下降,難再享受優質油井的成本紅利,這部分成本一旦上漲並不會隨油價波動,預計未來頁岩油成本中樞將出現結構性的上移。

2.3 頁岩油增產極限在每年160萬桶/天

今年以來油價持續高位,遠超頁岩油平均成本線,對頁岩油擴張已無任何壓製,但管線和油服的瓶頸一年內很難打破,即使未來現金流好轉帶動資本開支回升,產量預計也難有大幅增長,我們判斷一季度的產量增速基本能反映短期增產的極限:年化約107萬桶/天。長期來看,考慮到頁岩油的高衰減性和優質產區的過度開發,其增產彈性也難有大幅提升,19年底隨著Permian區新管線的投產,運力釋放將可能帶來一波產量的激增,以較為樂觀的50%增幅測算,則19年後頁岩油增產極限約160萬桶/天。

3 -- 傳統油田產量大幅下滑

本文定義的傳統油田指除OPEC和頁岩油之外掌握在幾大國際油公司和各國家石油公司手中的原油資源。從產量上看傳統油田全球占比很高,超過了50%,年產出約4800萬桶/天,但其投資周期普遍在5-7年,靈活性遠不及頁岩油,因此過去幾年邊際彈性很小,對油價也幾乎沒有影響。但14年之後隨著油價暴跌,各大油公司資本開支都出現了大幅的下滑,17年比14年減少了近50%,幾乎接近腰斬,到去年底才出現企穩回升的跡象,以5年投資周期測算,則從19年開始傳統油田的產量下滑將不可避免,考慮5%的自然遞減率,年均減產將超過230萬桶/天。

4 -- 伊核問題對油價的影響

今年美英法在沒有聯合國授權的情況下悍然發動了對敘利亞的空襲,使得中東本已趨向緩和的局麵再次緊張,布油也相應漲至70美元/桶以上,創出了幾年新高。近期美國更是直接退出伊核協定,以色列和伊朗還爆發了軍事衝突。伊朗作為最大的什葉派國家和產油大國,在中東的地位舉足輕重,新一輪製裁不僅將顯著減緩伊朗產能釋放,也將加強美國和沙特對油價的控製能力。而美國已能源獨立,油價上漲隻會強化其資源稟賦,還可以通過攪亂中東局勢擴大軍火銷售,其他主要產油國,沙特、俄羅斯,甚至是伊朗財政也都高度依賴油價,因此地緣緊張造成的油價上漲大家都是受益者,容易形成合力甚至默契共同推動油價上漲。

中東地區基本上是土耳其、伊朗、沙特、埃及、以色列五個區域強國在地理上四周環伺的分布格局。薩達姆政權倒台使得伊朗得以西進,打通了連接伊拉克和敘利亞的什葉派走廊,在與以沙特為首的遜尼派國家對抗中占據了完全上風,打破了地緣均勢,長期看對美國和以色列的也構成重大威脅。因此美國退出伊核協議有其必然性,本質上還是植根於其自身利益,與伊朗是否擁核關係並不大。這也再次說明當今國際政治本質上遵循的還是叢林法則,強國欺淩弱國需要的隻是借口而非對錯。匹夫無罪,懷璧其罪,伊朗被製裁、敘利亞被轟炸的根本原因還是其石油資源背後蘊藏的巨大利益,因此伊核後續無論如何應對都很難緩解局勢。

至於未來中東是否會爆發全麵戰爭,則取決於俄羅斯的反應。目前局勢中美國雖更為主動,但長期戰略收縮還是大勢所趨,更多的還要依靠代理人,尤其是以色列來參戰。而敘利亞作為俄在地中海的唯一戰略支點,是承自蘇維埃帝國的少數僅存遺產、一旦失守將降級為區域強國。如今歐美乘其經濟孱弱之機,肆意擠壓其地緣空間,無異於公然蔑視其軍事實力及政治尊嚴,不排除會逼迫其在敘利亞背書一戰,置之死地而後生。而俄羅斯作為世界首屈一指的核大國,有瞬間對西方實施毀滅性打擊的力量,即使美國也投鼠忌器。因此敘利亞恐怕會成為各方力量撕扯的大國角力之地,和中東棋局長期鬥而不破的劫材,這將對油價造成持續正向衝擊。對於西方強權而言,一直都是用力量定義正義,導彈和戰機才是它們的法槌,自身利益遠高於普世價值,別國民眾則有如芻狗。隻可惜其間百姓生靈塗炭,敘利亞作為文明古國最終淪為修羅戰場。

5 -- 大煉化拉動需求穩健增長

從需求端看,全球原油消費增速一直比較穩定,過去五年年均增量約137萬桶/天,其中以中國、印度等為代表的發展中國家逐漸興起,貢獻了主要需求增量。17年我國進口原油超4億噸,超越美國成為全球第一大原油進口國,而未來三年隨著我國幾大煉化基地集中建成,我國原油需求還將進一步增長。考慮到大煉化投產後將有部分落後產能出清,以五成測算,則四大煉化項目的投產將在19年和20年帶來約3000萬噸和1300萬噸的需求增量,折合約58萬桶/天和25萬桶/天。同時,隨著印度、越南、菲律賓等國工業化的逐步推進,其原油需求也將保持較高增速。展望未來,我們判斷以中國為主的新興市場將是拉動原油需求增長的主要動力,全球年均增速大概率不會下滑,19-20年甚至有望達到160萬桶/天的水平,供需缺口將持續擴大,推動油價中樞穩步上移。

我們預計每年需求增長約140-160萬桶/天,傳統油田產量下滑約230萬桶/天,而頁岩油的增產速度約160萬桶/天,即使假設OPEC每年增產100萬桶/天,也還有約130萬桶/天的缺口,且隨著時間推移持續擴大,預計19年開始全球商業庫存將大幅減少,到2021年就將消耗殆盡,供需偏緊將導致油價持續上漲,油價中樞再上台階,很難再回到過去兩年50-60美元/桶的平台,今年將有望衝擊80美元/桶。

6 -- 投資建議

綜上,我們對未來油價仍然十分看好,油價中樞的持續上移將會顯著改善資源型標的盈利,建議關注彈性較高的中國石化、中天能源、洲際油氣;同時,油價上漲將進一步強化煤頭企業的成本優勢,在盈利持續穩定的基礎上,煤化工龍頭將享有一定的估值溢價,建議關注魯西化工、陽煤化工。

6.1 中天能源

公司16年收購加拿大油氣公司Long Run Exploration Ltd 49.74%的股權,完成了油氣雙產業鏈布局,目前公司擬通過全資子公司青島中天以18億現金收購Long Run剩餘50%的股權,將Long Run所擁有的優質油氣資產全部注入上市公司體內,17年Long Run淨利潤約5.1億,靜態測算PE僅7.1倍,根據公司公告,本次收購預計於今年7月底前完成,屆時公司擁有原油權益產能620萬桶,而油價已上漲10-15美元,這部分油氣資產的動態PE其實更低,存在較為明顯的價值低估。另外公司天然氣產業鏈各環節也正逐步打通,15年並購加拿大油氣公司New Star使公司有了能自給的上遊氣源,中遊坐擁三大CNG母站和三座液化工廠,LNG接收站也已開工在建,正在逐步發展成為全產業鏈油氣企業。

7 -- 風險提示

近期油價飆升拉動了通脹,美聯儲加息預期仍然很強,短期內會對油價構成壓製,同時油價受中東地緣政治影響很大,未來產量變化存在很大的不確定性。