灣區理財 原創文集

富裕自己,造福他人。 讓自己開心,讓身邊的每個人開心。

2022年該買房麽?加州50年房價、按揭利率、通脹回顧

如果有一個時光穿梭機,把你帶到1970年代的某個時刻,那麽你麵臨的困境和今天購房者兩難的情況是一樣的。

一方麵你想買房,因為房租和房價都在上漲,另外一方麵你又擔心聯儲局提高利率之後會提升按揭貸款,而按揭貸款利率提升之後,卻會抑製房價。同時我們也知道聯儲局提高利率之後,會造成經濟衰退,你會擔心你的工作不保。就業變壞,房地產價格會崩盤。

70年代越戰之後美國巨大的政府赤字,導致了通貨膨脹抬頭,通貨膨脹從60年代的2%~4%,到1973年的時候已經達到了9.4%。政府出台一係列的加息政策,試圖抑製通貨膨脹,但是接踵而來的1979年,第2次石油危機把通貨膨脹一路推高到14%。隨著通貨膨脹的提升,聯儲局開始提高利率, 按揭貸款利率從7%一直提高到1981年的15%, 但是按揭利率提升並沒有辦法阻止房價上升的勢頭, 以加州的平均房價為例,從24000美元的中位價一路漲到1980年的10萬美元,整整漲了5倍。10萬美元在今天看來是dirty,cheap的,但是在當時,房價整整漲了5倍。 與此同時,美元購買力僅僅跌了一半。所以如果你回到那時,也會來回猶豫,你可能一口氣猶豫了十年,到了1981年的時候,是否還應該買房呢?

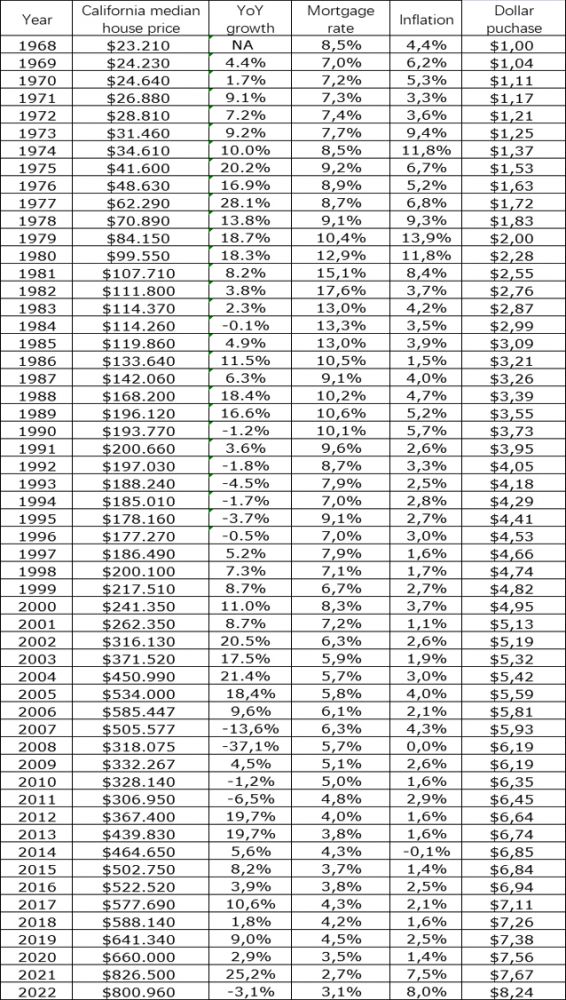

當你最終受不了的時候,在1981年買了房,之後房價開始從快速上升期進入溫和的調整期,從1981年到1985年,5年的時間,房價僅僅上漲了10%左右。為了更好的回看這段曆史,我把1960年到2022年加州每年的房價增長比,貸款利率和當時的通貨膨脹率全部整理出來,讓大家可以看到三者的關係。

我們的直觀感覺是利率會影響到房價,例如這一次房價暴漲就是因為之前超低的利率導致的,那我們會直覺的認為,現在利率的快速抬升可能會引發房價的暴跌,然而現實不見得會是這樣,因為決定房價的更多是預期,就是人們對未來房價的預估,而人們的預期變化其實是非常複雜的。

首先我們看對通貨膨脹的預期,如果我們認為通貨膨脹在未來是一路高漲的,或者會在比較高的水平維持相當長一段時間,那麽房價就會繼續暴漲。比如去年2021年房價整整漲了25%,人們覺得這個比例非常高了,但是這個比例放到70年代來看,根本不算什麽,基本上從1974年到1978年,每年平均上漲都在20%左右。房價是否合理,除了受按揭貸款利率的影響也會受到房租的影響,而房租又受通貨膨脹的影響,通貨膨脹如果居高不下房租那肯定也是會成長的,居高不下的房租也會推動房價的上漲。事實上到了1981年之後,房價基本穩定下來,不見得是因為貸款利率提高到17%,可能是因為通貨膨脹水平降到了3.7%,人們對房租的成長預期下降了。在高通脹期間,人們會把手上的錢全部花掉,盡可能的去保值。對於普通人,房子是首選的保值渠道,他們會勇敢地接受15%的按揭貸款。

我們從曆史中尋找規律,今天和70年代有很多相似的地方,但又不完全一樣,最大的不同就是油價和大宗商品的上漲遠遠不如70年代來的強烈,在70年代從1973年到1974年,油價整整漲了4倍,從1979年到1980年油價又漲了兩倍,所以到1980年,相比1973年而言,油價幾乎整整漲了10倍。現在由於烏克蘭戰爭引起的油價上漲,遠沒有那麽劇烈,我們也沒有看到在加油站門口,人們用大號的油箱,購買汽油到家裏儲存起來。

其次我覺得今天的聯儲局可能很難有80年代那樣的決心和勇氣, 不顧失業率和經濟危機,把通脹作為單一控製目標,不惜一切代價把通脹拉下來。整個60年代的通貨膨脹率是很低的,一直維持在聯儲局設定的2%左右的目標,到了70年代一開始, 抬頭到5.5,後來一路到達14%。在當時,人們沒有從供應端去解決問題,而是一味的在需求端通過抬升利率去解決問題,雖然問題解決了,但是付出了巨大的代價。

今天的聯儲局似乎比那個時候更加成熟一些。事實上在過去的20年裏,美國的通脹水平一直控製的比較好, 僅僅是到了2021年的時候,第一次出現超過5%的通貨膨脹, 與此同時, 人們知道改善供應端同樣重要,無論是油價還是糧食,都會想辦法。歐佩克產能在提升,最終不會任由通脹一路抬升到10%。

用曆史去預測未來是很難的,現在我們看到的這段曆史是70年代的曆史,我同樣我們可以換到另外一段曆史,就是1992-1996年這個時代。我自己感覺70年的曆史不見得適用於今天,因為那個時候似乎世界經濟還處在蠻荒時代,各種指數的變動都會來得比較劇烈。90年代初,由於第1次海灣戰爭的爆發導致了油價的上升,1993年的時候出現了第1次的衰退,當時由於消費者對未來失去了信心,所以導致經濟衰退,房價下跌,這點和烏克蘭戰爭導致油價上升的激烈程度幾乎差不多,遠遠要低於70年代的石油禁運。

如果你在1989年買了一個房子,那到1999年的時候,整整十年過去了。幹了十年的掏糞工,房價基本沒有怎麽漲,但這10年通貨膨脹也沒有什麽變化,通貨膨脹在整個90年代一直在維持在2%左右,按揭貸款利率也沒有什麽變化,整個90年代是房東最無聊的年代。

回看曆史,我們可以得出如下的總結:

1. 房地產投資從長期來看肯定是好的。以加州的平均房價為例,從1968年的2萬美元,一直到今天的80萬美元,整整成長了40倍, 在這期間隻要你持有房產超過10年以上,在大部分情況下你的資產都可以做到翻番,也就是說從過去這40年的數據裏,你任取兩個相隔10年的節點,房價基本上漲幅都在一倍左右。無論是高通貨膨脹期或者是利率的下降期,房價都會上漲。 當然隻有極個別的情況,就是從1989年到1998年這個階段,你需要足夠倒黴,才能夠碰上這樣不好的運氣。

2. 如果你有一定的資產規模,可能定期買入房地產是一個最穩健的辦法。買入一個房子,當現金流打平的時候,再貸款出來買下一個房子。定投的時候不要把子彈都打光,當市場出現比較大的correction,比如1984,1994, 2008年這樣的事情出現的時候,可以大舉買入。

3. 實際的數據也證明房子投資絕對是可以跑贏通脹的。如果把1968年的1美元按照逐年通貨膨脹的購買力,就相當於2022年的8.24美元,也就是說美元幾乎購買力減少了8倍左右,可是同時期房價卻增長了將近40倍,房價反應的是名義GDP的增長。而美元購買力通貨膨脹隻是反應在物價上,並沒有辦法反應財富的增長,隨著社會的進步,社會財富的增長肯定是超過了物價的增長,這也是為什麽要長期持有房地產的原因,持有房地產,你就能夠享受一個國家或者地區GDP帶來的增長的紅利。

4. 曆史數據表明,如果進入通脹期,通脹並不會在幾個月甚至一兩年內就回到聯儲局2%的目標,通常會在高位上運行,3~10年的時間才能回到正常的水平。所以指望通脹明天就能夠降低到2%,利率同時就能夠下來,這是不現實的。從長周期看,貸款利率進入一個長周期的上升過程,但是利率的長周期上升過程並不意味著房價就肯定會跌, 從曆史數據上看,房價持續上漲的概率遠遠超過下跌的概率, 也就是說我們有可能會複現70年代末的場景,通脹比較高,房租也在持續增長,貸款利率也在持續增長,但是房價從1975年到1980年也漲了一倍。

5. 不要因為2021年的房價上漲,而認為我們現在處在房價的泡沫之中。從曆史數據上來看,25%的上漲的確在曆史上是比較高的水平,但是如果拿最近5年,從2017年到2022年逐年的累計上漲,房價是在合理的區間裏。2008年次貸危機之前,房價曾經連續4年都有20%左右的上漲。也許我們現在的房價有一定的泡沫,但這個泡沫一點都不大,我們後麵可能會有correction. 但是不應該有崩盤一樣的價格調整。 我自己認為後麵的調整和90年代的調整可能幅度差不多。

回到文章的開頭,現在應該買房嗎?房地產投資是一個特別無聊又磨耐性的買賣,隻要是現金流能夠打平,你就持續不斷的買入吧,最終可以變成大地主。而每一次的價格調整,無論什麽原因,無論是升息還是失業變高,都是建倉的好機會。高通脹,催漲房租,即使按揭利率高,房價一樣會漲。 普通老百姓不要被各種宏觀經濟指標繞暈了,隻要那個地區的長期經濟和GDP是看漲的,你的房地產投資就會成功。