2006 (4)

2009 (146)

2010 (71)

2013 (4)

2017 (3)

2020 (504)

2021 (563)

2022 (433)

2023 (410)

西方經濟學的“人之初”(《三字經》;南宋-王應麟),資本主義經濟學的“天地玄黃”(《千字文》;南北朝-周興嗣),政治經濟學的“王戎簡要,裴楷清通。”(《蒙求》唐朝-李翰編著的以介紹掌故和各科知識為主要內容的兒童識字課本)可能就是理解一個簡單而不平凡的單詞:“Opportunity cost”(機會費用)。

活生生的例子(A living example)可能讓你豁然開朗, 一聽就懂。當年日本房地產市場以及日本股票市場形成了巨大的泡沫,日本用了30多年的時間進行消化。被稱為“失去的30年”,正值30多年之後的今天,日本股市終於重返曆史高位水平,但“30年河東,30年河西”,30年前高位買入的投資者,可能撫平了“創傷”卻承受了漫長的時間成本。損失了多少“機會費用”!

“時間成本”準確地說,叫“貨幣時間價值”,是指一定量資金在不同時點上的價值量產差額。在商品經濟條件下,即使不存在通貨膨脹,等量資金在不同時點上價值量也不相等,今天的1元和將來的1元不等值,前者要比後者的經濟價值大。資金在使用過程中隨時間的推移而發生的增值,即為資金的時間價值。

對時間成本有不同解釋:

1、時間成本是指顧客為想得到所期望的商品或服務而必須耗費的時間換算而成的代價。

2、時間成本是指為達成特定協議所需付出的時間代價。

3、時間成本不僅是指時間本身的流失,也是指在等待時間內造成的市場機會的丟失。

4、時間成本是指為了達到某種生產目的,占用或使用如資金、材料而引起的應當支付費用。

管理者時間成本是因管理者在管理工作上投入時間而產生的成本,也就是管理者時間資源因為用於管理而不能用於其它用途的最大可能損失。

時間成本與顧客滿意和價值的關係

時間成本是顧客滿意和價值的減函數,在顧客總價值與其他成本一定的情況下,時間成本越低,顧客購買的總成本越小,從而“顧客讓渡價值”越大。如以服務企業為例,顧客為購買餐館、旅館、銀行等服務行業所提供的服務時,常常需要等候一段時間才能進入到正式購買或消費階段,特別是在營業高峰期更是如此。

在服務質量相同的情況下,顧客等候購買該項服務的時間越長,所花費的時間成本越大,購買的總成本就會越大。同時,等候時間越長,越容易引起顧客對企業的不滿意感,從而中途放棄購買的可能性亦會增大。反之亦然。因此,為降低顧客購買的時間成本,企業經營者必須對提供商品或服務要有強烈的責任感和事前的準備,在經營網點的廣泛度和密集度等方麵均需做出周密的安排;同時努力提高工作效率,在保證產品與服務質量的前提下,盡可能減少顧客的時間支出,降低顧客的購買成本,是為顧客創造更大的“顧客讓渡價值”、增強企業產品市場競爭能力的重要途徑。

“機會成本”:由於選擇了某一行動或項目而不得不放棄的其他可能的行動或項目的收益。具體來說:

當企業決定投資於一項特定的經營活動時,它們放棄了原本可以從事的其他經營活動的機會,這些被放棄的活動對應的收益就是該經營活動的機會成本。

對於個人消費者而言,當他們在購買商品和服務時做出決定,可能會犧牲掉將錢用在其他商品或服務上的機會,這種犧牲帶來的潛在收益就是他們的機會成本。

從更廣泛的角度來看,任何人在做出決策時,都會麵臨這樣的問題:為了實現當前的目標,他們必須放棄其他一些可能的目標或者機會。這些被放棄的可能性的收益就構成了機會成本。

機會成本的目的是幫助決策者在有限資源的約束下做出最優的選擇,確保實際獲得的收益能夠超過所有可能選擇的替代方案的成本總和。

機會成本與會計成本是兩個不同的概念。會計成本計量有五種計量方式,即曆史成本、重置成本、可變現淨值、現值以及公允價值。通常情況下采用曆史成本計量,即是指實際支付的貨幣成本。機會成本可能等於會計成本,也可能不等於會計成本。在完全競爭的條件下,機會成本等於會計成本;在商品(或生產要素)供應不足、實行配給的條件下,機會成本高於會計成本;在商品積壓或要素閑置的條件下,機會成本低於會計成本,甚至為零。通常,在機會成本與會計成本不等的情況下,更多的是在機會成本高於會計成本的情況下,使用機會成本的概念。

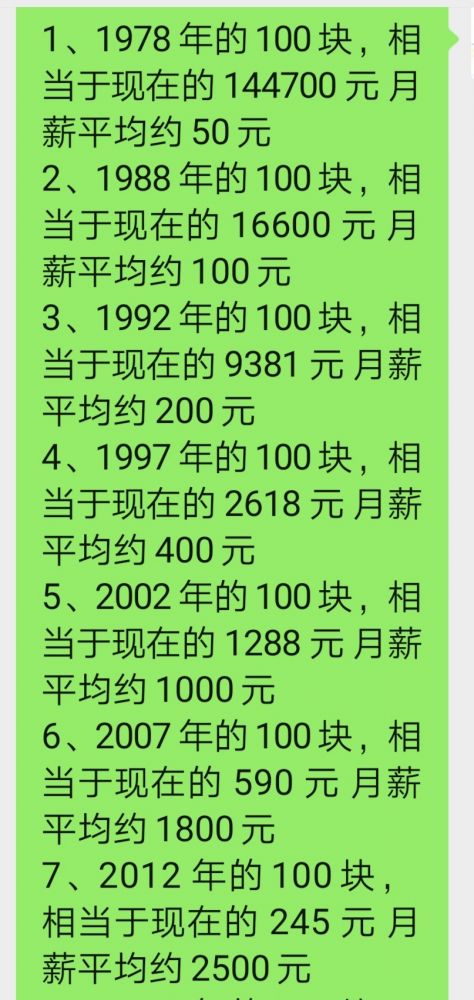

100元人民幣40年的巨變

1.1978年的100塊,相當於現在的144,700元

2.1988年的100塊,相當於現在的16,600元

3.1992年的100塊,相當於現在的938/元

4.1997年的100塊,相當於現在的2,618元

5.2002年的100塊,相當於現在的1,288元

6.2007年的100塊.相當於現在的590元

7.2012年的100塊,相當於現在的245元

8.2017年的100塊,相當於現在的141元......。

據中國央行發布的數據顯示:1990年,中國的廣義貨幣供應量M2總額為19349.9億元;而截止2021年05月,中國最新的廣義貨幣供應量M2為2275538億元,30年的時間裏,中國發放的貨幣量同比增加了:2275538/19349.9=117.6倍。如果按照貨幣供應量數據計算的話,那麽30年前,一個月100元的工資就相當於今天的:100x117.6=11756元/月,也就是月收入過萬。