股指與通脹真的是水漲船高嗎?

Recently, I saw a netizen propose that, based on the data of the annual growth of the S&P 500 and inflation since 1960, except for a few years, the stock index and inflation seem to be positively correlated. This contradicts my understanding of the issue. For example, high inflation may lead the Fed to raise interest rates to control overheating in the economy, thereby macroscopically reducing corporate profits. In that case, how could stock market returns remain unaffected? However, over the years, I haven't delved deep into this issue. So I decided to take this opportunity to explore it.

我很少去WXC的股市投資壇,因為我覺得投資是一個相當個人化的選擇,如同買鞋,除了尺碼,還有其他好幾個需要考慮的維度,聽別人說經常不靠譜。發言就更不敢了,行家很多,我有時從他們的文章和回帖中學習。另外還有一個原因,這裏麵有不少成功人士,十幾米是起步價,好像還有很快要衝過百米的,我差得太遠。

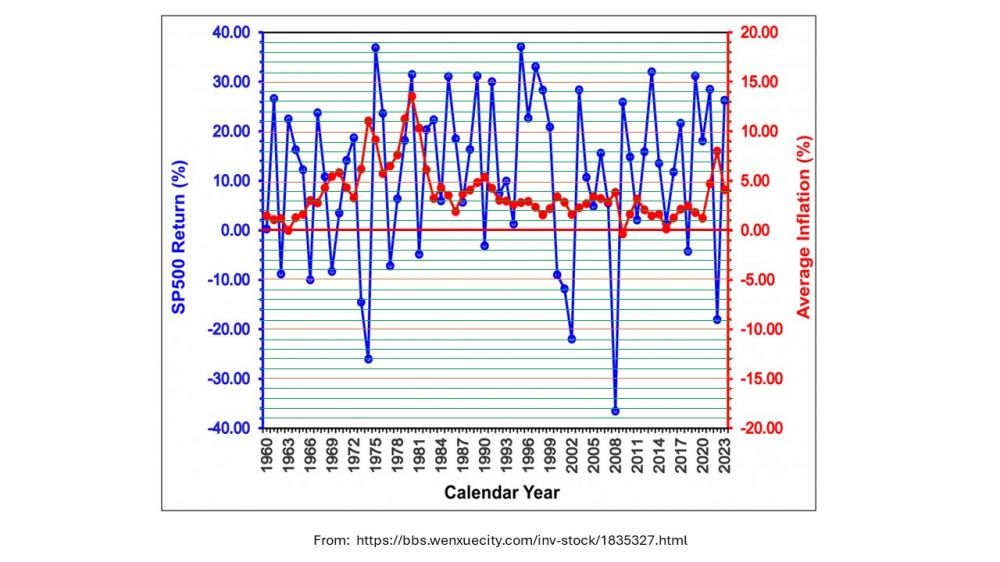

然而日前在“熱點討論”上,我看到一位網友提出,根據1960年以來一共64年的S&P500的年增長和每年通貨膨脹的數據,他認為除少數年份之外,股指與通脹真是水漲船高的,而且付了下麵這張圖。

股指與通脹是不是方向一致,圖上其實很難看出來。如果進一步引申,認為指數股的收益,在高通脹年份與低通脹年份是差不多的,這就與我對這個問題的理解有矛盾。比如說,高通脹會使聯儲提高利率,控製經濟過熱,進而宏觀上降低公司的利潤。這樣,股市收益怎麽會不受影響呢?然而這麽多年,這個問題也沒有深究過。於是我決定借此機會探究一下。依照自己工作中的習慣,希望讓數據說話。

股指與通脹是不是方向一致,圖上其實很難看出來。如果進一步引申,認為指數股的收益,在高通脹年份與低通脹年份是差不多的,這就與我對這個問題的理解有矛盾。比如說,高通脹會使聯儲提高利率,控製經濟過熱,進而宏觀上降低公司的利潤。這樣,股市收益怎麽會不受影響呢?然而這麽多年,這個問題也沒有深究過。於是我決定借此機會探究一下。依照自己工作中的習慣,希望讓數據說話。

我上網查了一下最近六十幾年的數據,發現我找到的數據跟上麵這張圖有些 出入(大麵上差不多),應該是資料來源不同所致。我考慮了一下,決定采用用這張圖上的數據。我畫了小格子,花了些時間目測提取出數據,誤差應該不超過0.1個百分點。這種隨機誤差不會影響分析結果。

上麵就是這64年的結果。欄目A是S&P500的麵上收益,與上圖的藍線相對應;欄目B是通貨膨脹率,與上圖的紅線相對應。欄目C是我另做的(C=A-B),它很重要,是股指減去通脹以後的實際收益,這是投資者每年的真正所得。

好,現在回到一開始的論題,股指與通脹真的是水漲船高嗎?如果這個命題是正確的,那麽A與B,以及C與B之間,應該呈正相關。然而計算一下就發現恰恰相反,兩對數據都呈負相關。A與B的相關係數r= - 0.154;C與B的相關係數r= - 0.311。由於64年n較大,通過換算成t值進行統計檢驗發現,C與B的負相關達到了顯著性 p=0.012。翻譯成大白話就是:這組數據顯示,通貨膨脹率越高,股市傾向於收益率越低。下麵是C與B數據的散點圖。

如果我們再究得深一點,結論就更明顯。我依照通貨膨脹率,把年份分為低通脹 (<3%),中通脹 (3-5.4%)和高通脹 (>5.4%) 三類,分別對通脹調整後的市場回報(C欄目的數值)做柱形圖,我們可以明顯地看到,低通脹組股市年收益最高,平均達14.3%,且數據較整齊;中通脹組年收益平均值隻有7.0%,但數據的範圍較大(標準差大);高通脹組的股市年平均收益極差,是 – 3.7%,雖然數據範圍大,偶爾有少數收益不錯的年份,但大多數收益都很差。t檢驗的結果表明,中通脹年份(棕色)與低通脹年份(綠色)相比較,p=0.098,有小於後者的趨勢(但沒有達到統計顯著性)。高通脹年份(紅色)與低通脹年份(綠色)相比較,差異極為顯著,p=0.005。從概率上講,高通脹年份的股市實際收益要超過低通脹年份,可能性微乎其微。實際上,下圖顯示,當長期持有指數股時,在高通脹年份裏是不掙錢的。

結論:

結論:

1. 根據1960-2023年共64年的數據,S&P500實際年度增長率,與通貨膨脹率呈顯著負相關。高通脹傾向於股市低收益。

2.在低通脹 (<3%),中通脹 (3-5.4%)和高通脹 (>5.4%) 年份,S&P500年度實際收益均值分別為14.3%,7.0% 和 – 3.7%。

【注:此處“低通脹”是指美國在大部分時間裏通脹率1-3%的情況。極低的通脹(<0.5%),甚至通貨緊縮,其實對經濟並不好。這是另一個問題,本文不涉及。】