中國高淨值人群的移民潮,人民幣升值的預期,國內房地產的限製和風險等因素是造成海外擴張的主要原因,也導致中國居民成為僅次於加拿大的在美國最大的海外購房團體,一度拉動了美國房地產市場的巨大需求。那麽美國現在的房價貴嗎?美國房市的主要規律是什麽?現在在美國購房,會有多高的回報率?本文接下來將對美國120年以來的房價曆史和規律進行詳細剖析。

作者 | 陳龍 螞蟻金服首席戰略官、原長江商學院教授

來源 | 時間投資(ID:TIMECAPITAL)

作者 | 陳龍 螞蟻金服首席戰略官、原長江商學院教授

來源 | 時間投資(ID:TIMECAPITAL)

根據中國財富研究機構胡潤的研究,64%的中國百萬富翁已經移民或正在準備帶著他們的財富移民,而有三分之一的中國超級富豪(億萬富翁)已經移民。如果假設這個高淨值人群把5%的可投資產投資在海外房地產,將產生上萬億的需求,還不包括其他的配套服務。這種需求,加上國內房地產的限製和風險,構成了海外擴張的主要原因。

熟悉曆史的人會不由自主地想到80年代末的日本。那時的日本正在經曆長期的地產和股票市場的牛市。很多大企業成立了理財部,經營地產和股票投資,其盈利甚至超過了主營業務。日本大東京的地價據說可以買下整個美國。日本的企業和富人,在經曆了房市的大牛市和日元的升值後,把目光投向海外,而投資的一個主要標的就是美國的房地產。其標誌性事件是1989年三菱地產用13.7億美元買下了紐約曼哈頓的一個地標建築,洛克菲勒中心。無獨有偶,20多年後的今天,根據胡潤報告,中國海外購房的第一目標仍然是美國;曼哈頓的地標建築頻頻被國人拿下。中國人已經成為僅次於加拿大的在美國最大的海外購房團體。

做為投資者,很關心的幾個問題會是,美國現在的房價貴嗎?美國房市的主要規律是什麽?現在在美國購房,會有多高的回報率?

美國的房價曆史和規律

Robert Shiller 是2013年諾貝爾經濟學獎獲得者

根據美國最權威的 Case-Shiller 房價指數,從1890年到2013年的123年中,有28年是下跌的(占23%),95年是上漲的(占77%)。其中跌得最深的是2008年,即金融危機最糟糕的一年,跌幅達18%。連續下跌達到5年的隻有兩次,第一次是1929-1933年的大蕭條時代,累積跌幅達26%;第二次是2006-2011年的由房地產泡沫破滅引發的金融危機,累積跌幅達33%。

那麽美國的房價在一個正常的年份漲得會有多快?在過去的123年中,美國房價平均內生(幾何)增長率為3.07%。這個數字的邏輯是從哪裏來的?在同樣的123年中,美國 CPI 通脹率為2.82%。如圖一,美國的房價以高於通脹率千分之2.5%的速度漲了一百多年。一般的常識是房地產是抗通脹的,此言不虛。在扣除通脹率後,房價就基本不漲了。

圖1:美國123年扣除通脹後的房價曆史

如果我們看10年的累積漲幅,美國過去123年中發生過3次十年累積漲幅超過100%的階段,分別是在1938-1954之間,1969-1986之間,和1995-2007之間。

1938-1954之間的地產大牛市是因為1943-1947年間由於二戰帶來的工業和消費需求,這5年的年均漲幅為17%,扣除通脹後的平均漲幅仍然有10%;其餘年份的平均漲幅隻有2%,扣除通脹後是負增長。

1969-1986之間的大牛市主要發生在1974-1979之間,平均年增長為11%,但扣除通脹後年增長隻有2%;其餘年份的平均增長率為5%,扣除通脹率後為負增長。

1995-2007之間的大牛市主要發生在1999-2005年間,年平均漲幅為11%,扣除通脹後仍然有8%。這個超越通脹的漲幅後來被證明是泡沫,房價從2006年開始下跌,引發次貸危機,到2011年,美國房價在扣除通脹後已經低於一個多世紀以前的1895年。

總結一下,美國過去一百多年曾經發生過三次房產牛市。70年代的牛市完全是被同時代的通脹驅動,90年代末到金融危機前的牛市展示的是一個泡沫的形成,即假牛市。真正是由需求拉動的、超過通脹的增長隻有1943-1947。長期來說,美國房價的漲幅基本是美國通脹率。

美國房價會漲多快?

圖一表現出美國房市的兩個規律。第一,美國房價的長期增長率為3.07%,略高於美國通脹率。第二,如果房價變動偏離這條軸線,無論太高或太低,其後的趨勢可以預測,即會回到這條軸線。

這條軸線也告訴我們,截止到2013年,美國的房價在經曆了2006-2011的下跌,和2012-13的上漲後,已經回到、甚至略高於扣除通脹後的曆史平均價位。這表明美國的房價在將來的漲幅不會高於曆史平均(3%)。其他可以考慮的因素包括由於美國退出量化寬鬆帶來的融資成本的上升,以及美國經濟回暖;這兩個因素對房價的影響是相反的。

除了看通脹調整後的房價,另外一個公認的衡量房價貴賤和預測房價走勢的重要指標是房租對房價的比率。其邏輯是房租代表了真實的需求(而非投資價值),相對於這個需求的房價就可以衡量房價的貴賤。

如圖二所示,在1960年第一季度到2013年第一季度之間,美國平均房租對房價比率為4.98%。21世紀初的房地產泡沫,表現在房租對房價比率從1999年初的4.8%下降到2006年第一季度的2.98%,下降比率達38%。

圖2:房租/房價比率

如果房租對房價比率遠遠低於曆史平均水平,就像一隻市盈率很高的股票,要麽相對於房價來說房租太低,意味著房租會上漲得很快,要麽相對於房租來說房價太高,意味著房價會下跌,或者房租漲房價不漲。

那麽到底是通過房租上升還是房價下跌來讓房租對房價的比率回到曆史平均呢?2007年,美國三位經濟學家(Davisa, Lehnertb,和Martinb)發表了一篇研究美國整體房租對房價比率的文章。文章的摘要,現在讀起來讓人凜然心驚,這樣寫道:“根據美國1960年以來數據我們構建了房租對房價比率的時間序列。我們發現在1960到1995年之間美國的房租對房價比率在5%到5.5%之間,但是1995年後很快下降。到2006年末,房租對房價比率已經到了3.5%的曆史低位。如果房租對房價比率要在今後五年回到曆史平均,房價可能會下降很多。”

後來的故事,如圖二所示,是房租對房價比率的大幅度上升,接近曆史平均。這個調整是通過房價的下降來完成的,包括在2008年發生的美國過去100多年最大的單年跌幅。

個別城市的房價曆史

那麽美國的一線城市是否會遵循不同的房價規律呢?現在讓我們來回顧一下美國一些大城市在80年代末以來的房價曆史。

圖3.1:紐約實際房價

圖3.2: 波士頓實際房價與通脹率

圖三表現了四個美國一線城市:紐約、波士頓、洛杉磯和舊金山從80年代末到2013年的扣除通脹後的實際房價。如果把紐約房價在1988年初的房價折成一塊錢,那麽到2013年紐約房價在扣除美國通脹後剛好是0.99元;換句話說,紐約過去25年的房價增長率非常準確,正好是美國通脹率;其間經曆了90年代房價大幅度下滑,包括三菱地產於1996年宣布洛克菲勒中心項目破產,以3.08億美元的價格,加上8億美元的債務,賣回給包括洛克菲勒家族在內的美國人;紐約房價在21世紀初開始大幅度上漲,到2006年達到頂點的1.5元,到2013年跌回0.99元,完成了25年的輪回。

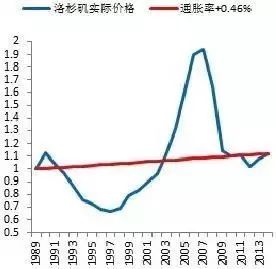

圖3.3:洛杉磯實際房價與通脹率

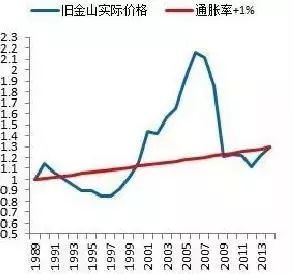

圖 3.4: 舊金山實際房價與通脹率

類似的,如果在1988年初把波士頓的房價折成1元,那麽到2013年漲到1.08元,相當於扣除通脹後以每年0.3%的速度增長,其間也經曆了和紐約一樣的漲跌周期。如果在1988年初把洛杉磯的房價折成1元,那麽到2013年漲到1.12元,相當於扣除通脹後以每年0.46%的速度增長;如果在1988年初把舊金山的房價折成1元,那麽到2013年漲到1.29元,相當於扣除通脹後以每年1%的速度增長。舊金山的房價漲幅是最大的,一個重要原因是矽穀造富的驅動。

作為結語,我希望讀者能夠記住這樣幾個規律:美國的房價在過去的100多年中的年平均增長率約為3%,略高於美國的通脹率(2.8%)。如果漲幅遠高於通脹率,後麵就會沒有增長,或下跌。

這個規律是如此的精準,以至於在這100年中隻有1943-1947是唯一的明顯跑贏通脹又沒有跌回去的階段。這個規律不僅適用於美國平均,而且適用於一線城市。