閑雲野鶴

個人博客

最近除了以哈衝突,最熱門的可能就是中國大量的房地產企業,包括恒大,碧桂園的暴雷,甚至是萬科都有巨大的財務危機,但是其實還有一個消息不太熱門,卻是影響力非常巨大,甚至大過那些房地產企業的問題,成為一個全國性的話題,那就是中國的新房改。

8月25日,國務院常務會議審議通過《關於規劃建設保障性住房的指導意見》。會議指出,推進保障性住房建設,是促進房地產市場平穩健康發展、推動建立房地產業發展新模式的重要舉措。

“14號文”提出了保障性住房建設和籌集、保障對象和標準、配售和管理、支持政策等方麵的基本原則,具體執行辦法由各地城市政府製定。

值得注意的是,“14號文”明確了兩大目標,一是加大保障性住房建設和供給,“讓工薪收入群體逐步實現居者有其屋,消除買不起商品住房的焦慮,放開手腳為美好生活奮鬥”;二是推動建立房地產業轉型發展新模式,讓商品住房回歸商品屬性,滿足改善性住房需求,促進穩地價、穩房價、穩預期,推動房地產業轉型和高質量發展。

保障對象和配售方案

經濟觀察網獲悉,此輪規劃建設保障房的保障對象,重點針對住房有困難且收入不高的工薪收入群體,以及城市需要的引進人才等群體。

各地須按照“保基本”原則,合理確定城鎮戶籍家庭、機關事業單位人員、企業引進人才等不同群體的保障麵積標準。

以家庭為單位,保障對象隻能購買一套保障房。如果是已享受過房改房等政策性住房的家庭申請保障房,需按規定騰退原政策性住房。

“14號文”明確,保障房將采取市場化方式運作,按保本微利原則,公平公正配售。“配售價格按基本覆蓋劃撥士地成本和建安成本、加適度合理利潤的原則測算確定”。

同時,保障房必須實施嚴格的封閉管理,禁止以任何方式違法違規將保障房變更為商品房流入市場。工薪收入群體購買的保障房不得長期閑置。如長期閑置、確需轉讓、因辭職等原因離開機關事業單位或企業的,由各地政府按規定予以回購。

為了保障用地供給,“14號文”明確,保障房以劃撥方式供應土地,僅支付相應的土地成本。同時,要充分利用依法收回的已批未建土地、房地產企業破產處置商品住房和土地、閑置住房等建設籌集保障房。並提出有條件支持利用閑置低效工業、商業、辦公等非住宅用地建設保障性住房,變更土地用途,不補繳土地價款,原劃撥的士地繼續保留劃撥方式。

此外,“14號文”提出對商品住房庫存大的城市,可按市場化、法治化原則,適當改建或收購存量商品房用作保障房,積極盤活利用閑置土地和房屋,避免重複建設造成浪費。文件要求與城中村改造、城市更新、危舊房改造等工作結合,穩妥推進。

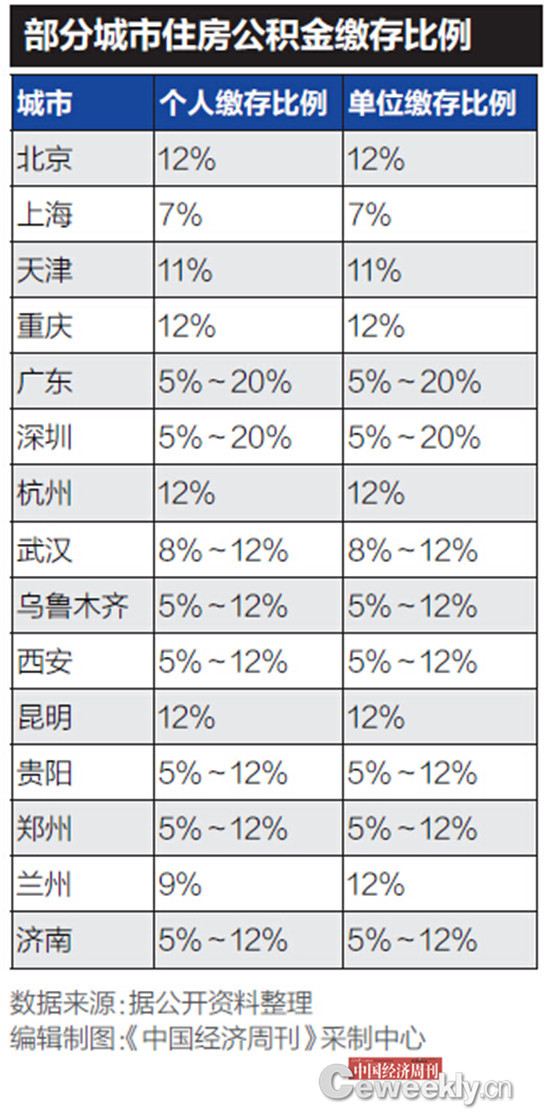

此外,“14號文”明確要加強在建設資金、住房公積金、開發貸和個人住房貸款、稅費等方麵對保障房的政策支持。

因為多數人的解釋都是把這一輪的新房改對標新加坡的房屋政策,那我們就先來了解一下新加坡的組屋政策吧。

新加坡的住房製度有四大支柱:

一、國有為主的土地製度和公積金主導的金融製度共同服務於組屋主導的住房保障製度

新加坡國有土地占比近九成,政府在土地規劃、出讓、管理上擁有絕對話語權。

政府出於公共利益需要可強製征地,並限定賠償款在較低水平,保障政府低價獲取大量土地,國有土地占比從1960年的44%快速上升至2006年的87%。所有權和使用權兩權分離,政府以招標和拍賣轉讓土地使用權(住宅99年)。

政府以低價把土地轉讓給HDB,保障組屋建設量足價廉:一是保證組屋建設用地充足,由SLA(新加坡土地管理局)征收並向HDB供應大量公共建設用地;二是HDB以遠低於市價獲取土地,組屋售價遠低於私宅。

二、住房金融體係以強製儲蓄型的中央公積金為主,輔以商業貸款

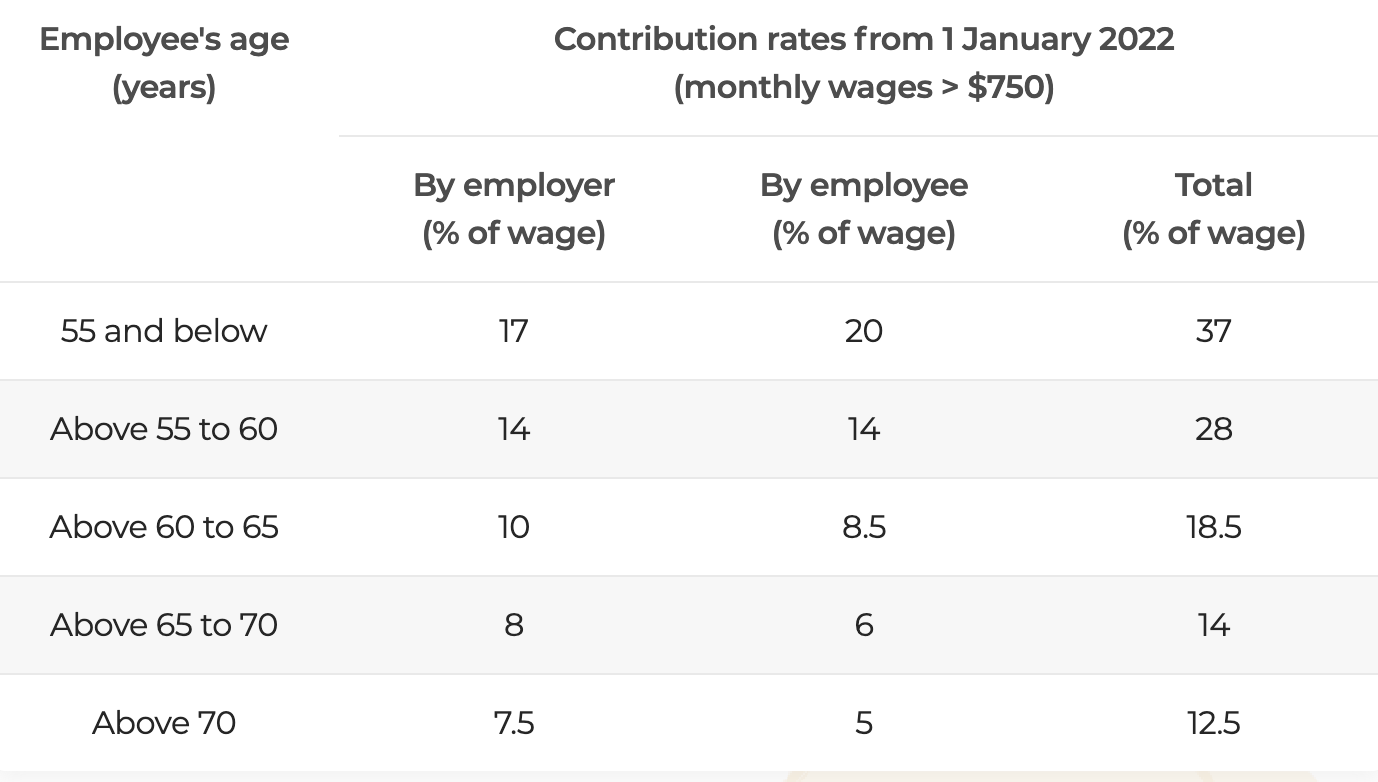

《中央公積金法》明確規定,所有公民和永久居民均需繳納公積金,2017年覆蓋率高達95.3%。1968年開始用於購買組屋,1981年擴至私宅,中央公積金製度大幅提升了新加坡人的房屋購買力。

中央公積金采用存貸分離、高存低貸、固定利率、封閉管理的運行機製。中央公積金局負責收取,政府投資公司負責增值,HDB負責發放住房貸款,保證專款專用。新加坡公積金繳存比例極高,2016年以來為37%(雇員20%,雇主17%),遠高於德國、中國、巴西、智利等國家。公積金存款利率高於同期銀行存款,貸款利率一般為公積金存款利率上浮0.1%,1993年以來穩定在2.6%。

這可以發揮兩大關鍵作用:一是支持政府“建得起”組屋,中央公積金局為HDB提供間接資金支持;二是讓居民“買得起”組屋,通過優惠貸款和補助形式支持居民買房。

三、組屋主導的住房保障製度

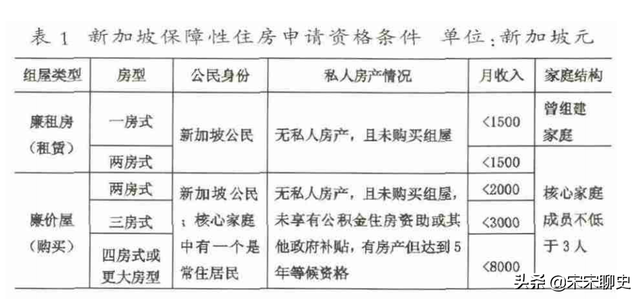

早在1960年,新加坡就已建立組屋製度,從滿足基本居住到支持改善需求,從幫助低收入家庭到全麵覆蓋中等收入群體。

組屋可分為兩種:一是麵向中低收入家庭的普通組屋,二是麵向收入超過組屋申請上限但又無力購買私宅的“夾心層”提供的改善型組屋。

私人住宅主要麵向高收入公民及無法購買組屋的外國人,按照是否擁有土地所有權,可分為有地私宅和非有地私宅。

新加坡住房自有率極高,2017年高達90.9%。隻有收入極低的公民和短暫旅居的外國人租房居住,占比不到10%。

四、交易保有並重的稅收製度

新加坡房地產相關稅種包括印花稅、財產稅和所得稅,2017年前兩項合計91.2億新元,占總稅收的13.9%,占財政預算收入的9.8%。

印花稅征收範圍廣,稅率累進。印花稅包括買家印花稅、賣家印花稅和額外印花稅;稅基為買賣合同價與市價中較高者,稅率采取累進製,房屋價值越低,持有年限越長,稅率越低;印花稅區分公民、永久居民、外國人和法人實體,對本國公民有稅收優惠。財產稅按年值征收。征收對象包括房屋、土地及公寓;稅基為資產年值,建築物按可比物業出租一年的市場租金(除去家居、裝修折舊及維護費用),土地按地塊市場價值的5%;稅率為超額累進製,且自住房屋遠低於非自住住宅。租售環節均需繳納所得稅。租賃環節由出租人繳納,買賣環節隻針對投資炒作的個人征收。

下麵我們對比新加坡的組屋政策,分析一下中國新房改政策的可能前景。

1. 保障對象,重點針對住房有困難且收入不高的工薪收入群體,以及城市需要的引進人才等群體。各地須按照“保基本”原則,合理確定城鎮戶籍家庭、機關事業單位人員、企業引進人才等不同群體的保障麵積標準。

對於這個籠統的群體劃分,其實很難分析,我個人認為這個其實也是難點,通常都是采用“打分製”,但是打分標準本身有很大的挑戰,比如對於公務員的保障是不是會在普通企業員工之上,如何界定人才等等,很有可能造成很多的矛盾。

2. 配售方案,以家庭為單位,保障對象隻能購買一套保障房。如果是已享受過房改房等政策性住房的家庭申請保障房,需按規定騰退原政策性住房。

如果一些購買了老破小的低收入家庭,想要購置保障房(假設是新房),但是整個房地產市場壓力最大的恰恰是現在的“老破小”,這個對於很多家庭是個非常困難的選擇.

3. 土地來源,保障房以劃撥方式供應土地,僅支付相應的土地成本。同時,要充分利用依法收回的已批未建土地、房地產企業破產處置商品住房和土地、閑置住房等建設籌集保障房。並提出有條件支持利用閑置低效工業、商業、辦公等非住宅用地建設保障性住房,變更土地用途,不補繳土地價款,原劃撥的士地繼續保留劃撥方式。

但是這個恰好是和多數城市的土地財政相矛盾的,讓地方政府主動讓利,不依賴土地財政,而且還能貢獻出大量的低價土地,讓保障房維持在普通老百姓能夠接受的合理水平。這個其實是非常困難的。

4. 房屋管理,新加坡模式的引進中,需要強調的是政府廉潔高效的管理,包括公屋的配套設施,還有地理位置,交通便利等等,這個對於中國的保障房是更加困難,比如配套設施的費用,城市保障房的地理位置,幾乎不可能是很方便的位置(因為大多數這種地段都已經被商品房開發了),唯一可以比較容易辦到的是,交通配套,這個是可以做到的。

5. 金融支持,新加坡中央公積金的覆蓋率為103.1%,新加坡公積金繳存比例極高,2016年以來為37%(雇員20%,雇主17%),也明顯高於中國的水平。這個讓新加坡政府有比較充裕的資金開發更加可以負擔的公屋,但是對於中國來說,提高公積金的覆蓋率和公積金繳存比例都是非常困難的,而如果不提高這個比例,幾乎可以肯定對於地方政府會是一個非常大的財政負擔,甚至是不可承受之重。

6. 等候時間,對比新加坡的按需供給製度,香港的公屋製度是非常長的等待時間,中國現在的房改會有一個怎樣的等待時間,我們還不知道,各地政府也會有不同的對策,但是這個也是一個很大的挑戰。如果時間比較短,說明政府的建房壓力,包括土地供給壓力會很大,但是如果時間較長,又會打擊購房者的熱情。

7. 流通機製,保障房必須實施嚴格的封閉管理,禁止以任何方式違法違規將保障房變更為商品房流入市場。工薪收入群體購買的保障房不得長期閑置。如長期閑置、確需轉讓、因辭職等原因離開機關事業單位或企業的,由各地政府按規定予以回購。

對比新加坡模式,因為新加坡有超過80%的居民都是通過公屋福利購屋,相對來說,它的封閉流通模式比較容易,對於中國的保障房,這種模式至少在初期,會有一定的流通性難題,需要足夠大的盤子,才能讓流通市場平穩運轉,尤其是跨城市的流通。新加坡模式畢竟隻是一個城邦國家的模式,中國即便用對簡單的對應,也是幾十個城邦的規模試點,這個難度大很多。

除了所有上麵的有關政策的分析,我個人覺得還有幾點不得不提到的是,

文化差異,華人的麵子觀念還是非常嚴重,如果市場上80%都是保障房(比如新加坡是90%都是購買公屋),那大家還沒有太多的區別,但是當市場上隻有30%一下是保障房,那保障房的住戶就會被階層分化為下一級,成為社會鄙視鏈的中下層。

腐敗因素,因為保障房的用地來源,建設過程,配套設施,還有後期購買或者分配等等,都有很多的人為操作空間,這就為腐敗埋下了種子,而反過來會有更多的人對於保障房有疑慮。

商品房市場,因為保障房的很多措施都會和商品房產生競爭,比如用地分配,購買人群,剛需減少,金融弱勢等等,都會讓商品房成為一個可能的犧牲品,而且可能成為長期的犧牲品,如果說整個房地產市場是一張大餅,那保障房的市場無意就是分割了商品房的市場,對比商品房的利潤帶來的高效率,很有可能看到的是保障房的微利會帶來低效率,包括建設和管理等等。

上麵簡單的聊了一下中國最新房改的前景,雖然很多人都號稱這個措施是對標新加坡模式,想要把保障房和商品房分割成為兩個互相不競爭的市場,讓中國真正成為“居者有其屋”的社會,但是我個人認為,它嚴重低估了阻力和壓力,包括一些可能的陷阱,下麵總結一下。

保障對象可能會出現不公平引發社會矛盾,配售方案可能會對於現有的老破小中低收入居民產生巨大的選擇問題,而且幾乎可以肯定的是,現有的老破小市場會成為房市底部,而且進一步下調。

土地來源和多數城市的土地財政相矛盾,除了極少數財政富裕的城市,大多數城市無法在短期擺脫對於賣地收入的依賴,或者說是要被迫選擇減少其它公共服務和公共建設,房屋管理要求高效廉價便利,這個就是既要又要,非常困難。

金融扶持方麵,各個城市要求提高公民的公積金覆蓋率和公積金繳存比例都是非常困難,等候時間的長短和財政投入成為正比,也是一個兩難的選擇,流通機製對於保障房的初期壓力更大,好比中國推廣的是35個新加坡,那如何讓這35個城市互相能夠連通,讓跨區交易成為可能,是個難題。

其它還有華人麵子觀念引發的階層分割,腐敗因素導致的不信任,還有商品房市場和保障房市場的競爭等等,都會是中國最新房改的障礙。