股市小書生

價值投資

“我說過我不反對投資出租房,我要說明的是在股市投資同樣可以實現財務自由。 ”這句話已經重複好多遍了,我檢查了好幾遍了,沒有語法錯誤,應該是很容易理解的。在日常生活中,我們也會經常愚蠢地重複一些毫無意義的廢話。

老巴掙了多少錢對我毫無意義,但是老巴是如何掙錢的投資知識對我意義非凡。

我掙了多少錢對任何人都是毫無意義(除了我的家人),但是我是用怎樣的投資知識掙錢的對一些人會有意義。

"The market is there to serve you and not to instruct you. It is not telling you whether you are right or wrong. The business results will determine that." - 老巴

“I never attempt to make money on the stock market. I buy on the assumption that they could close the market the next day and not reopen it for five years. Only buy something that you’d be perfectly happy to hold if the market shut down for 10 years. If you aren’t willing to own a stock for ten years, don’t even think about owning it for ten minutes”- 老巴

在我學習投資的過程中,我從未在任何一份價值投資的資料中看到過“明星股”這個詞, 所以這個單詞雖然很有魅力,但在價值投資者的字典中永遠都不存在,所以要想做一個投資者,你得先忘掉這個單詞。做到這一點是非常不容易的,許多人一輩子都做不到。

Warren Buffett: “Price Is What You Pay, Value Is What You Get.”

在前麵的投資者B的投資策略中,他從未想過或做過要通過任何買賣交易來獲取市場利潤,他所有的投資利潤100%來自與企業自身的經營利潤增長。同樣的,如果一個人持有TD40年,他的所有的投資利潤100%來自於TD的經營利潤增長,他掙到是企業的錢,他從未在市場中掙過一分錢。

下麵有人提到加國的Nortel,我記得Nortel好像在整個經營曆史中沒有一個季度是盈利,也就是它的經營業務從未掙過錢。TD在過去幾十年,基本上每個季度都是盈利的。Nortel的PE均值是幾百幾千幾萬,TD幾十年一直是8-13之間,這裏最簡單的對比,應該不需要再做任何解釋了。

長期投資,要有長期投資的思維能力。

我很久以前就不止一次地說過,TD是我用一個實際例子來解釋投資的邏輯,學習投資是要學習投資的基礎知識和投資邏輯,我之所以要用TD做例子,是因為即便是最愚蠢的人,也很難在TD上賠錢,因為我對某一些人的智商有著比較清醒的認識。

我希望網友同過我的帖子能夠學到的是投資的邏輯, 和對股市價值投資的正確認識。如果你看了我的帖子,隻記住了TD是個好股票,值得投資,那麽你沒有從我這裏學到任何的投資知識,你就是我在前麵提到的某一些人,你沒有能力學習價值投資, 價值投資不適合你,你也不應該參與任何股市投資。

前麵我提到過,我五年前買的TD,現在有一個機會可以出售一半,那回全部的本金。假設我投資了10萬,現在賣一半,那回本金, 還可以有10萬的股票。我是不是應該這麽做呢?

Take a look at the last 189 years of general stock prices:

Some anecdotes I find interesting by observing the results 189 years between 1825 and 2013:

- The market had 134 positive years and 55 negative years (the market was up 71% of the time)

- 44% of the time the market finished the year between 0% and +20%

- 60% of the time the market finished the year between -10% and +20%

- Only 14% of the time (26 out of 189 years) did the market finish worse than -10%

- Only a mere 4.8% of the time (fewer than 1 in 20 years) did the market finish worse than -20%

這是美國市場的曆史數據。加國股市也大致如此,可能波動幅度會小一些。

參考美國股市曆史均值,現在一年內市場波動有2.5% 的可能性, TD的股價會掉回到我的買入價,2,3 年以後開始,可能性小於1%。我的決定是不減持,繼續持有。

我計劃減持BNS,因為我要BNS和TD一樣,達到2.5%和1%的安全標準。

Margin of Safety 是老巴老師對投資理論的最大貢獻,2.5%和1%是我在實際投資中的運用。這裏考慮的僅僅是市場波動風險,個股的評估是在另一個範疇裏。

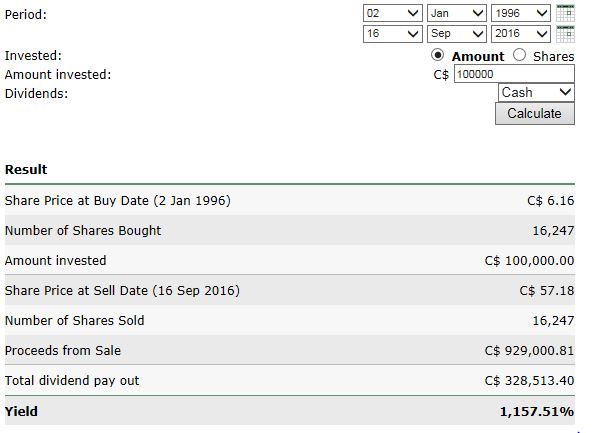

參照TD的曆史均值。如果我選擇現在開始提取TD的紅利收入,20萬股票,二十年可以提取64萬紅利現金收入,如果二十年後TD突然破產了,我會有186萬的損失。 在TD破產的情況下,10萬本金換64萬現金,回報不好,但是還是有。

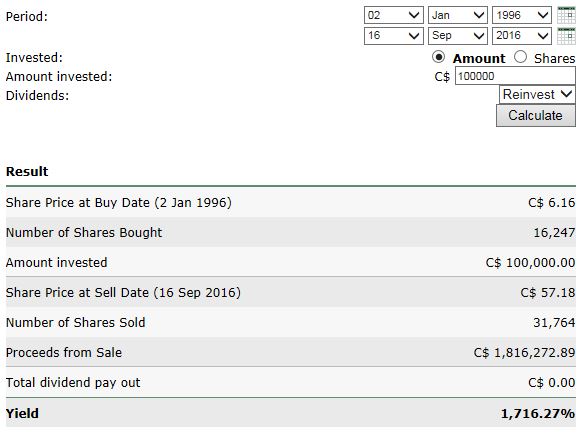

如果選擇紅利複利再投入,20年後一年紅利70萬,大於64萬,如果是第21年破產,10萬本金換70萬,第22年破產,10萬本金換145萬,第23年破產10萬本金換250萬。。。。。。

我目前選擇紅利複利再投入。

持股相同,為何你不賺錢? (楊天南文章)

從側麵觀察,1988年巴菲特的伯克希爾投資10億美元在可口可樂上的例子。當時,這是伯克希爾有史以來最大的一起投資案。接下來的十年,可口可樂的股價增長了十倍,同期標普500指數增長了三倍。回顧一下,我們或許會認為可口可樂是一起最容易的投資。九十年代末,我應邀參加了很多投資研討會,我總是問聽眾:“你們當中有多少人在過去十年中,持有過可口可樂股票?”幾乎所有人都立刻舉起了手。我又問:“你們中有多少人獲得了像巴菲特一樣的收益?”舉起的手都慢慢地落了下來。

隨後,我問了一個很實際的問題:“為什麽?”如果這麽多投資者都持有了可口可樂的股票(他們實際上做的和巴菲特一樣),為什麽沒有人取得同樣的回報?我認為答案就在“損失厭惡短視”中。在1989~1998的十年中,可口可樂股票的表現超越大盤,但是以每年的年度計,其超越大盤的次數十年中隻有六次。通過損失厭惡的數學分析,投資可口可樂的情緒效應為負數(六個上升的正數情緒單位

- 四個下降的負數情緒單位*2)。我可以想象,持有可口可樂股票的人,在其表現低於大盤的時候,會賣出可口可樂。但巴菲特是怎麽幹的?他首先分析可口可樂公司的基本情況是否依然優秀,然後繼續持有。

如果同樣投資TD的股票,卻會有不一樣的結果,這是為什麽呢?

“I always tell people, if we have a good quarter it’s because of the work we did three, four, and five years ago.

It’s not because we did a good job this quarter.” — Jeff Bezos