正文

聽完歌, 繼續往下扒。

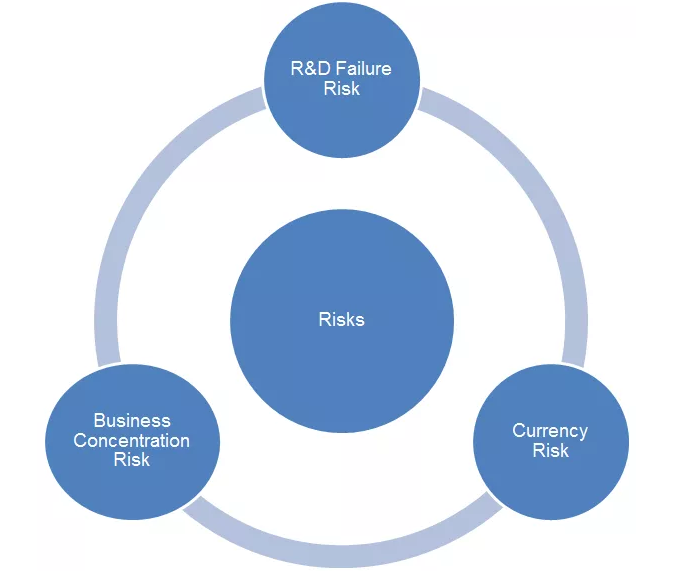

根據BIIB的10Q報告, BIIB開誠布公地列出了公司存在的風險。如下圖主要有下麵幾個:

1. 研發

2. 產品單一

3. 美元升值

先說說它的單一的產品線: 從上期的扒皮中, 你可以看出BIIB的主營相當的集中, 就是治療MS。 好的一方麵是公司的發展穩定, 利潤穩定。基本靠獨步天下占據47%市場份額的MS藥物躺著賺錢。但是美國是一個壟斷又反壟斷的社會。2015年的4月份, FDA批準了其他藥廠對TEVA的Copaxone的仿製生產。 這個故事有點長了, 簡單說一下,TEVA的Copaxone也是注射型治療MS的藥物, 如果放開了, 誰都可以生產了, 必然對MS藥物的市場造成衝擊, 而首當其衝的不僅是TEVA, 更有單一產品的BIIB。

其次我們可以看到BIIB在MS藥品上的自相殘殺, 什麽注射, 口服互相的替代必然會導致利潤的下降。但是我們可以猜想的到這也是對自己專利時間的保護與產品周期生命線的延長, 利弊互存。

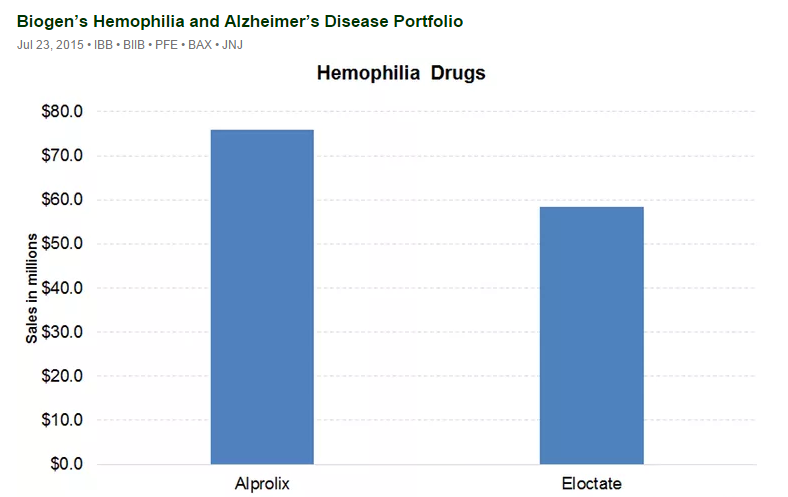

BIIB其實也知道自己產品的單一,BIIB也試圖突破, 比如她也有治療血友病的長效B型血友病藥物Alprolix(重組人凝血因子IX Fc融合蛋白)在2014年3月21日和3月28日先後被加拿大和FDA批準,相比諾和諾德、拜耳等取得先發優勢。問題是你一大公司, 這點收入遠非主營的層次, 是秀給市場看呢, 還是真想做大?

再者前麵提過的Alzheimer競爭對手LLY 和輝瑞都是來者不善, 兩者都是屢敗屢戰, 而且實力雄厚, 絕非善罷甘休之徒。

至於 anti-LINGO, 那個不要專利的研發, 哥覺的誰先做, 誰先死, 完全是吃力不討好的活, 雖然據稱有10B的市場。

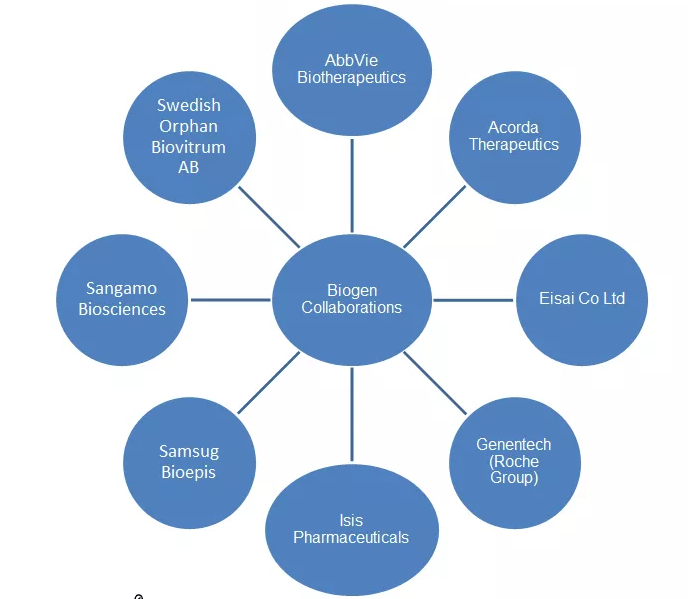

最後, 我們可以看到好像BIIB經常是用錢來擺平研發。說這個話的原因是除了Avonex是自個兒研發的, 已經10多年了, 沒有自主研發的產品。 什麽Tecfidera, Tysabri, Alprolix和 Eloctate, 說是合作的, 還不如直說了是買來的。買不是錯, 問題是你要經常買才對。那個誰,原芳, 你能不能給哥提供一個可能被BIIB收購的對象啊? 也讓哥HOLD住盤前狂升100%, 盤中狂跌-300%, 收盤小升1000%的小藥廠啊?讓哥吃著BIIB玩一把過山車啊?

至於CURRENCY 的風險有幾個:BIIB的27%的收入是依靠海外, 強美金必然對它形成衝擊。還有該死的德國佬說TECFIDERA沒有什麽獨到之處, 藥價必須降價。英國基本也是如此。而英德是BIIB主要的歐洲市場。

最後讓我們看看BIIB的管理, 其他的不看了, 哥最看重的就是R&D的支出了。在四大金剛中, BIIB 2014 R&D占利潤的19.5%, CELG 31.7, AMGN 21.4%, GILD 11.4%。沒有關係, 行, 留著錢買公司也行......

技術麵分析, 待續......

評論

koalamon

2015-08-10 12:30:12

回複

悄悄話

好東西,學習了!

夏草2015

2015-08-09 08:20:52

回複

悄悄話

惡哥真是高產啊, 太讚了! 認真學習了, 可惜這個股票太貴了, 買不起啊!

登錄後才可評論.