這個通貨膨脹和房價關係的問題,我已經寫了很多次了,但是好像絕大多數人的觀點都和我不一樣,他們都認為隻要不是惡性通貨膨脹,房價將和通貨同步膨脹。(具體見miat32和DCFarmer的帖子),隻有”大家幫我買房“的觀點,我是認同的。這裏我給出我的計算方法,請大家反駁,說說你的計算,讓我知道房價將和通貨同步膨脹的道理到底在哪裏?

研究表明,mortgage rate 一般情況下,比通貨膨脹率高 2%。並且更準確的說,mortgage rate 和通貨膨脹率的預期相關,也就是比真正的通貨膨脹要早一步飆升。

簡單計算一下,當通貨膨脹率從2%升到6%,造成 mortgage rate 從4%升到8%,假定工資同步增長,從5%升到8%,也就是漲了4個百分點。那麽,我們來看看房子的月付要增長多少?

假定30年房貸款10萬,mortgage rate 4%,月付$ 477

假定30年房貸款10萬,mortgage rate 8%,月付$ 734

月付要增長增長54%!

這就是結果,通貨膨脹漲3%,工資漲3%,房貸月付要增長增長38%!

這就是結果,通貨膨脹漲4%,工資漲4%,房貸月付要增長增長54%!

這就是結果,通貨膨脹漲5%,工資漲5%,房貸月付要增長增長74%!

通貨膨脹率高個4%,不算hyperinflation, 但是這就會造成房貸月付要增長增長54%,明顯的是工資不可承受的,所以房子的價格必會下跌。

如果大家認為房子也是通貨,所以也會最終和通貨一起膨脹,這個想法是不對的,因為數學不對。如果你數學不喜歡,就這樣考慮:房子和其他通貨的不同在於,房子是用未來的錢來買的。所以當通貨膨脹高了3%,房子價格雖然跌了,但是我可以保證,加上利息的所有月付總和肯定是漲了,所以房子作為通貨也是膨脹了,這就是最簡單的道理,通貨膨脹造成房子的成交價格跌了,但是所有月付總和肯定是漲了

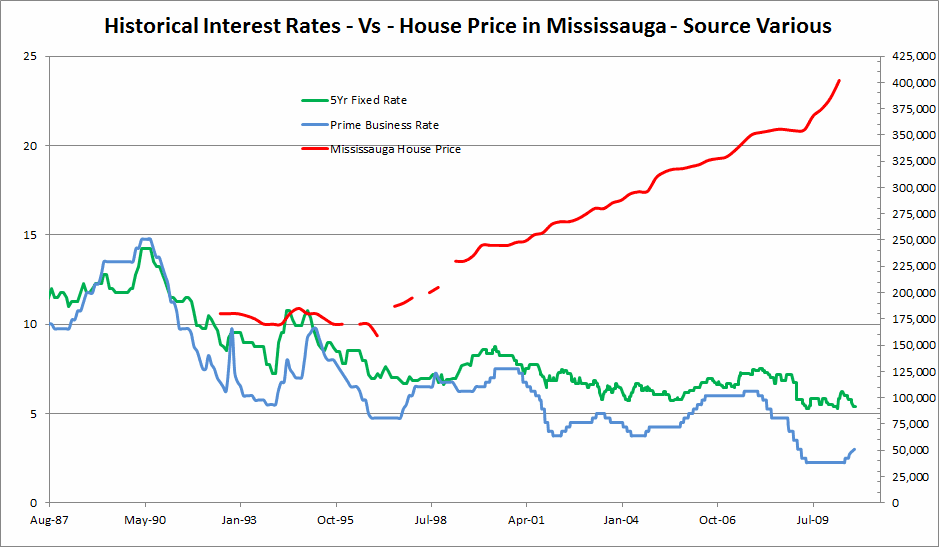

我隨便google利率和房子價格,就得到下麵圖形,大家自己google一下。

很明顯,絕大部分時間,從1970年到1990年和1990年到2007年,房子價格的走勢和利率的走勢是相反的。隻有在1990年和2007年以後,出現了房子價格走勢和貸款利率同步下跌的情況,這就是上次和當前兩次金融危機的結果。

通貨膨脹變化率和房子價格的變化率成反比在大多數情況下是成立的。

此圖,明白無誤的顯示了利率和房子價格趨勢是相反的。

上圖,從正方兩個方麵證明了在大多數年代裏,利率和房子價格趨勢是相反的。從圖中看到,當利率紅線上升時候,房子價格下降,而利率紅線下降時候,房子價格上升。一個明顯的例外,就是2007後的信用崩潰。

上圖,和前兩圖一樣,再次看到利率線和房子價格線的背道而馳,隻有一個明顯的例外,就是2007後的信用崩潰。